За последние несколько недель канадский доллар (CAD) оказался под сильным давлением вследствие драматических экономических и финансовых событий. Инвесторы бегут в безопасные активы в долларах США, и резкое снижение мировых цен на нефть оказало значительное влияние на курсы валют. CAD достиг минимума в 68.1 цента США (19 марта), по сравнению с 75 центами в начале месяца, около предыдущего минимума закрытия в 68.5 цента, достигнутого в январе 2016 года.

Снижение стоимости CAD совпало с двумя связанными событиями. Перспективы мировой экономики быстро ухудшились на фоне растущих опасений, что экономические последствия Covid-19 могут быть более глубокими и продолжительными, чем первоначально предполагалось. Резкое снижение мировых цен на нефть, вызванное снижением глобального роста, было усилено ценовой войной между Россией и Саудовской Аравией. Ориентировочная цена на нефть марки West Texas Intermediate (WTI) 20.4 марта закрылась на уровне 18 доллара за баррель, превысив минимум в 26.2 доллара, достигнутый в январе 2016 года, прежде чем восстановиться до нынешнего уровня около 25 долларов (по состоянию на 19 марта).

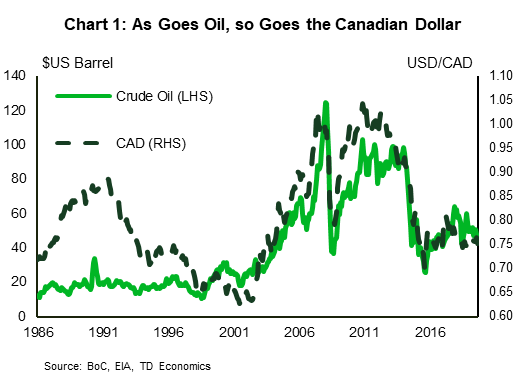

CAD оправдывает свою репутацию как товарная валюта

Несмотря на драматичность, эти разработки не удивительны, учитывая давнюю репутацию САПР. Сырая нефть1 в настоящее время имеет вес почти 50% в индексе цен на сырьевые товары Банка Канады, по сравнению с 20 процентами в конце 1990-х годов. Примерно с того времени CAD приблизился к мировым ценам на нефть (график 1). Простая корреляция говорит о том, что CAD продолжит торговаться на пониженных уровнях, если мировые цены на нефть останутся на текущих уровнях (около 25 долларов за баррель), аналогично ситуации в январе 2016 года (график 2).

Процентные ставки изменились в пользу Канады с небольшим заметным влиянием на CAD

За последние несколько недель произошло значительное снижение курса CAD, в то время как процентные ставки в США снизились ниже, чем в Канаде. ФРС отреагировала на надвигающийся экономический спад беспрецедентным образом, сократив ставку по федеральным фондам примерно на 150 б.п. всего за 11 дней, в то время как Банк Канады снизил целевую ставку овернайт на «всего» 100 б.п. Разница в процентных ставках между Канадой и США увеличилась примерно на 20 б.п. при трехмесячном периоде, тогда как дифференциалы по кривой доходности демонстрировали высокую волатильность.

Эти события не удивляют с исторической точки зрения. Широкие движения в CAD не тесно связаны с разницей процентных ставок между Канадой и США. Например, различие между Канадой и США в краткосрочной и долгосрочной перспективе краткосрочной структуры существенно изменилось в 2018-19 годах в период, когда CAD был относительно стабильным (График 3).

Теперь, когда ставка по федеральным фондам находится на нулевом нижнем пределе, и Банк Канады, скорее всего, вскоре последует этому примеру, существует мало возможностей для того, чтобы различия в процентных ставках политики были фактором на валютном рынке.

Однако разница в процентных ставках может сыграть заметную роль, если финансовые рынки будут обеспокоены рисками, связанными с надвигающимся фискальным давлением. Правительства Канады и США (среди многих других стран) быстро отреагировали амбициозными планами по налогово-бюджетному стимулированию, стремясь смягчить глубину спада и поддержать своевременное восстановление. Эти усилия могут оказаться контрпродуктивными в отсутствие надежного среднесрочного финансового плана.

Канадское федеральное правительство смогло сохранить долговое бремя на низком уровне (в отличие от некоторых провинциальных правительств) и в настоящее время имеет одно из самых низких уровней бремени государственного долга среди развитых стран. Напротив, бремя государственного долга в США находится на рекордных послевоенных уровнях, и существует высокая неопределенность в отношении среднесрочных финансовых перспектив. Таким образом, развитие фискальной политики в Канаде и США, вероятно, будет играть важную роль в оказании влияния на САПР в среднесрочной перспективе.

Выводы

В обычное время основным фактором будет 12-процентное снижение курса CAD по отношению к доллару. Это не нормальное время, чтобы быть уверенным. САПР не был в центре шторма. На эффективной основе (по сравнению с торговыми партнерами Канады) курс CAD обесценился на 6.5% с начала года, в то время как другие сырьевые валюты, в частности Норвегия, Бразилия, Россия и Мексика, обесценились более чем на 15% (диаграмма 4). Поскольку во многих странах денежно-кредитная политика ограничена, фискальная политика будет призвана сделать тяжелую работу. С этой точки зрения САПР выигрывает в среднем от сильной финансовой позиции Канады.

С другой стороны, вряд ли мировые цены на нефть будут продолжать торговаться на текущих уровнях в течение неопределенного времени. Цены безубыточности, основанные на эксплуатационных затратах на добычу существующих скважин, значительно выше текущих уровней в большинстве стран. Кроме того, доллар США в настоящее время пользуется высоким спросом в качестве безопасного убежища в условиях отсутствия риска. Как и в прошлых эпизодах, повышенная неопределенность спадет. Экономические основы будут тогда играть более заметную роль на валютном рынке.

Конец Примечания

- Цены на сырую нефть измеряются путем объединения трех базовых цен - WTI, Brent и Western Canada Select (WSC) - с использованием весов, полученных из индекса цен на энергоносители Банка Канады.

Signal2forex.com - лучшие форекс роботы и сигналы

Signal2forex.com - лучшие форекс роботы и сигналы