Основные моменты в США

- В мае личные расходы оставались неизменными в номинальном выражении и упали на 0.4% после устранения инфляции. Если заглянуть под капот, то в течение месяца продолжился сдвиг в расходах с товаров на услуги.

- Общая и базовая инфляция PCE выросла до 3.9% и 3.4% в годовом исчислении соответственно. По свидетельству Конгресса, председатель ФРС развеял опасения рынка, что ФРС отреагирует упреждающе на более высокую инфляцию.

Основные события в Канаде

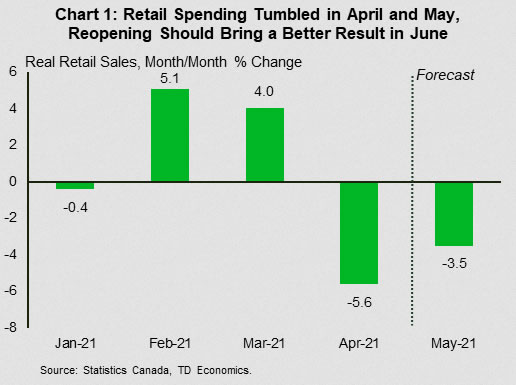

- Ограничения на пандемию привели к падению розничных расходов в апреле и мае. Однако, следуя опыту других стран, которые продолжили путь открытия, июнь должен принести лучшие результаты.

- Канада может столкнуться с некоторыми из тех же проблем с предложением рабочей силы, сдерживающими рост рабочих мест в США, но при более активном участии рабочей силы и кампании вакцинации, которая превзошла ее соседей, они вряд ли будут такими серьезными.

Спецрепортаж - Цифровизация и восстановление канадского рынка труда

- Несмотря на тяготы пандемии, канадская экономика за последний год продемонстрировала впечатляющее восстановление. Это было бы невозможно без все более широкого использования технологий домашними хозяйствами и предприятиями.

- Цифровая трансформация повысила устойчивость экономики к кризису в области здравоохранения, но работники, вытесненные новыми технологиями, могут столкнуться с проблемами при поиске работы, поскольку ограничения снимаются, что продлевает восстановление рынка труда.

США - инфляция продолжает расти

Четвертая неделя июня была насыщенной. Он включал в себя несколько отчетов с данными первого уровня, множество «выступлений ФРС», в которых инфляция оставалась в центре внимания, а также новости о достижении двухпартийного соглашения по инфраструктурному плану Байдена. В суматохе фондовый рынок нашел более благоприятные позиции: на момент написания S&P 500 вырос примерно на 2.5% по сравнению с закрытием прошлой недели.

Самый ожидаемый экономический отчет недели был по личным доходам и расходам. Отчет показал, что в мае доходы падают второй месяц подряд (-2% в месячном исчислении), что в очередной раз отражает сокращение стимулирующих выплат. Это сказалось на расходах, которые остались на прежнем уровне в номинальном выражении и снизились на 0.4% в реальном выражении. Тем не менее, основная картина лучше, чем кажется на первый взгляд. Расходы на реальные услуги продолжали расти даже после сокращения расходов на товары. Многие штаты сняли или значительно ослабили действующие ограничения на ведение бизнеса в период с мая по июнь, предоставив обслуживающим предприятиям возможность расширить свою деятельность. Поскольку опасения, связанные с пандемией, уменьшаются, мы ожидаем, что расходы на услуги продолжат нести эстафету в предстоящие месяцы, поскольку они восполняют потери, потерянные во время пандемии.

Что касается инфляции, то в том же отчете показано, что рост цен в мае ускорился (График 1). Общая инфляция PCE выросла до 3.9% в прошлом месяце, в то время как базовая PCE - предпочтительный индикатор инфляции ФРС - выросла до 3.4%. Последний находится на самом высоком уровне с начала 1990-х годов.

Обеспокоенность по поводу роста инфляции и ее последствий для политики ФРС привела к росту финансовой нестабильности на прошлой неделе. Речи официальных лиц ФРС на этой неделе были более неоднозначными по поводу инфляции. Председатель ФРС Джей Пауэлл оптимистично оценил инфляционные риски и подчеркнул терпение, заявив, что «мы не будем повышать процентные ставки упреждающим образом, потому что мы опасаемся возможного наступления инфляции. Мы будем ждать свидетельств реальной инфляции или других дисбалансов ». Президенты ФРС были более агрессивны, предполагая, что экономические сюрпризы могут потребовать более ранней отмены стимулов. Пока восстановление продолжается, мы по-прежнему считаем, что первое повышение ставки, вероятно, произойдет в последнем квартале 2022 года (см. «Доллары и смысл»).

Продолжая тему роста цен, рост цен на жилье стал еще одним знаменательным месяцем в мае, когда средняя цена на жилье выросла почти до 24% в годовом исчислении (Диаграмма 2). Росту способствует низкий уровень запасов. Этот же элемент в сочетании с уменьшающейся доступностью оказал давление на темпы продаж. Продажи существующих домов в мае сократились четвертый месяц подряд, в то время как продажи новых домов на одну семью следовали аналогичной траектории. Заглядывая в будущее, можно сказать, что рост процентных ставок и возрождающаяся популярность более плотной аренды жилья являются препятствиями для покупки жилья. Даже в этом случае спрос на жилье, вероятно, останется на хорошем уровне в этом году благодаря улучшающемуся рынку труда.

В этой связи отчет о занятости на следующей неделе прольет свет на прогресс в восстановлении рынка труда, поскольку второй квартал подходил к концу в июне.

Канада - проблемы с поставками могут сдерживать восстановление

США на несколько месяцев опережают Канаду на пути к возобновлению работы, ослабляя ограничения до марта, даже когда они ужесточились здесь. Таким образом, развитие может предложить план того, чего ожидать в Канаде на ранних этапах ее собственного повторного открытия.

Например, реальные розничные продажи (за вычетом инфляции) выросли примерно на 40% (в годовом исчислении) в течение мая по сравнению с февралем в США. Это должно немного утешить ритейлеров в Канаде после того, как отчет о розничной торговле на этой неделе показал, что продажи с поправкой на инфляцию упали на 5.6%. м / м в апреле, при этом ранние оценки показывают еще одно снижение в мае (График 1).

На рынке труда темпы прироста рабочих мест в США с апреля не оправдали ожиданий. Суть этой неэффективности заключается в том, что предложение рабочей силы сдерживается (возможно, даже в большей степени в некоторых отраслях с более низкой заработной платой и интенсивным взаимодействием) из-за страха перед вирусами и щедрых государственных пособий. Отсутствие возможностей по уходу за детьми, выход на пенсию и «нормальное» время, связанное с поиском работы, также могут быть факторами, ограничивающими предложение рабочей силы.

В Канаде мы ожидаем, что краткосрочный найм будет сдерживаться многими из этих факторов по мере возобновления работы провинций, хотя и в меньшей степени. Во-первых, вакцинация здесь стала более активной, что должно уменьшить опасения, связанные с вирусами. Кроме того, пособие CRB будет значительно сокращено начиная с июля, в то время как в США поддержка со стороны федерального правительства останется на текущем уровне до сентября (хотя несколько штатов отказываются от этого). Канадцы также более активно участвуют в рынке труда, о чем свидетельствует их уровень участия, который постоянно выше, чем в США.

Тем не менее, в Канаде отсутствует коллективный иммунитет, и федеральное правительство продолжает выплачивать пособия работникам, пострадавшим от пандемии. Эти факторы все же могут замедлить темпы восстановления в отраслях с высоким уровнем активности в Канаде.

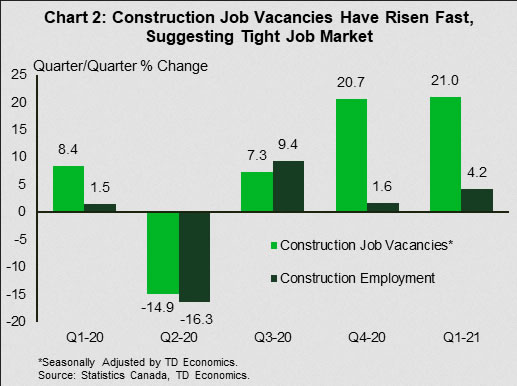

Это могут быть не только отрасли с высокой степенью соприкосновения, в которых возникают трудности с подбором персонала. Данные, опубликованные на этой неделе, показали, что количество вакансий в строительном секторе выросло до самого высокого уровня за всю историю наблюдений в первом квартале, значительно опередив рост занятости во втором квартале подряд и предполагая, что рынок чрезвычайно напряженный (Диаграмма 2). За таким исходом стоит отапливаемый рынок жилья в стране. Обследование условий ведения бизнеса Статистическим управлением Канады за второй квартал показало, что 35% компаний строительной отрасли считают, что нехватка рабочей силы станет препятствием - это второй по величине показатель среди отраслей после размещения и общественного питания. Домостроение, вероятно, останется на высоком уровне до 2021 года, продолжая поддерживать спрос на рабочую силу.

Помимо краткосрочной перспективы, пандемия могла коренным образом изменить некоторые сектора (см. Следующий раздел). Например, некоторые рабочие места в отраслях, сильно пострадавших от пандемии, могут никогда не вернуться, поскольку их преобразовали в результате цифровизации и автоматизации. Конечно, по мере исчезновения одних рабочих мест их место займут другие. Тем не менее, может потребоваться некоторое время, чтобы работники, перемещенные из-за COVID, нашли свою основу в экономике, которая все активнее принимает цифровизацию.

Спецрепортаж - Цифровизация и восстановление канадского рынка труда

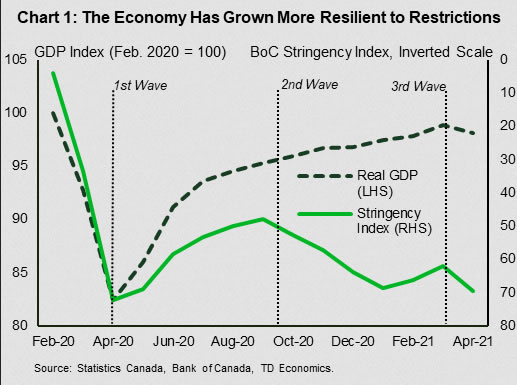

Обострение проблем со здоровьем, протоколы социального дистанцирования, закрытие предприятий и школ сделали год для канадской экономики трудным. Несмотря на эти препятствия, экономика уверенно движется к восстановлению с момента первоначальной блокировки весной 2020 года (Диаграмма 1).

ВВП может сократиться в апреле в результате ограничений третьей волны, но спад, вероятно, будет краткосрочным. Экономика Канады со временем стала более устойчивой к воздействию пандемии. Важнейшим элементом этой истории является растущее использование технологий домашними хозяйствами и предприятиями.

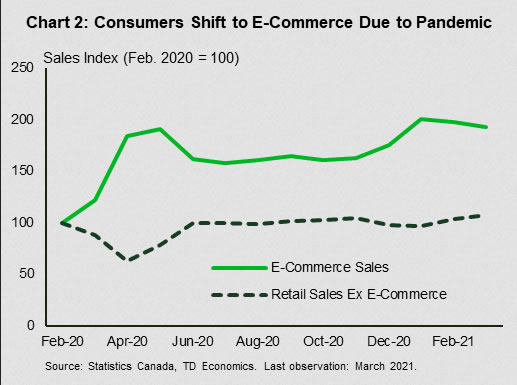

Технологии, будь то в форме автоматизации или цифровизации, резко выросли во время кризиса в области здравоохранения. Ярчайший пример этого - интернет-магазины. Во время пандемии продажи электронной коммерции процветали и сейчас почти на 100% выше, чем они были в феврале 2020 года (диаграмма 2). Технологии также позволили предприятиям поддерживать деятельность в течение последнего года, позволяя людям работать из дома. Некоторые работодатели даже приняли решение перейти на удаленную работу на постоянной основе. Эти вызванные пандемией изменения представляют собой структурные сдвиги в экономике, которые будут иметь важные последствия для восстановления рынка труда.

Более широкое использование цифровых технологий, вероятно, приведет к сокращению рабочих мест, особенно в районах, которые больше всего пострадали от пандемии. Рост электронной коммерции может означать снижение спроса на продавцов. Точно так же более широкое распространение работы на дому может ослабить перспективы для работы по уборке и ремонту зданий.

В то время как одни рабочие места исчезнут, их место займут другие. Увеличение количества покупок в Интернете повысит спрос на складских работников. Точно так же уборщики офисных зданий могут стать домработницами, поскольку люди проводят больше времени, работая из дома.

Для некоторых работников переход на новую работу в постпандемический период будет относительно простым, для других это может быть намного сложнее. Например, люди, обладающие навыками в области цифровых технологий, скорее всего, будут пользоваться большим спросом, но тем, кто выполняет более традиционные роли, возможно, придется переквалифицироваться. В результате восстановление рынка труда может быть неровным по мере возобновления экономического роста, и, как мы видели в других странах, идущих дальше по пути открытия, мы можем ожидать сообщений о нехватке кадров в ближайшие месяцы.

Использование цифровых технологий во время пандемии поддержало экономику Канады в период кризиса в области здравоохранения. Однако, если заглянуть в будущее, это может повлиять на скорость восстановления занятости. Затронутым работникам потребуется время, чтобы найти новую работу и развить новые навыки. Фискальная и денежно-кредитная политика должна будет оставаться поддерживающей, чтобы облегчить переходный период и вернуть экономике ее полный потенциал.

Signal2forex.com - лучшие форекс роботы и сигналы

Signal2forex.com - лучшие форекс роботы и сигналы