Европейский центральный банк (ЕЦБ) должен будет решить, насколько сократить покупки активов, когда он завершит свое заседание в 12:45 по Гринвичу в четверг. Вероятно, это будет еще одна битва между ястребами и голубями, и наиболее вероятным компромиссом будет сокращение количественного смягчения примерно наполовину. Что касается евро, картина в целом остается мрачной.

Инфляция наносит ответный удар

На этой неделе ЕЦБ предстоит сложный баланс. Инфляция резко ускорилась, в основном из-за резкого роста цен на энергоносители и шторма в цепочках поставок, что заставило самых ястребиных членов Совета управляющих нервничать из-за того, что он может остаться.

Тем не менее, перспективы роста по-прежнему пугающие, поскольку в некоторых странах возобновляются ограничения, связанные с вирусом, а рынок труда все еще далек от полного восстановления. Это означает, что рост заработной платы, вероятно, будет оставаться сдержанным еще какое-то время, поэтому «органическое» инфляционное давление не будет таким сильным.

На этом фоне ЕЦБ должен будет решить, нужно ли и насколько сокращать покупки активов. По общему признанию, это сложная ситуация. Ничего не делать, и вы рискуете вылить еще топлива в надувной костер. Если сократить слишком много, вы можете шокировать рынок облигаций, рискуя незначительным повторением долгового кризиса.

Идя по тонкой грани

Таким образом, наиболее вероятным выводом является компромисс, в соответствии с которым ЕЦБ полностью завершает программу экстренной покупки активов, но расширяет свою обычную программу, чтобы частично восполнить дефицит. В целом, темпы закупок QE могут быть сокращены примерно вдвое - с 80 миллиардов евро в месяц в настоящее время до примерно 40 миллиардов после марта.

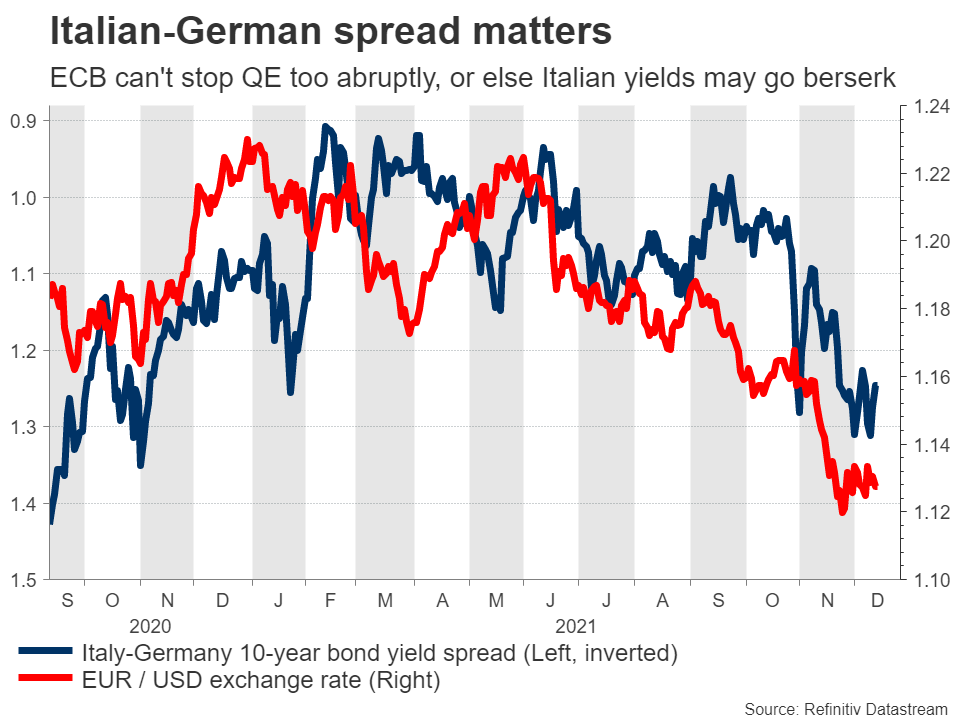

Это, вероятно, успокоило бы ястребов, которые напуганы устойчивой инфляцией, а также голубей, которых беспокоит, что внезапный вывод средств может спровоцировать хаос на рынке облигаций. Это особенно риск для таких экономик, как Италия, с высоким уровнем долга, поэтому любой всплеск доходности облигаций может подорвать восстановление в целом.

Евро остается в осаде

Что касается евро, то первоначальная реакция будет зависеть от того, насколько сильно сократятся покупки активов, насколько выше будут пересмотрены новые прогнозы инфляции и какие-либо сигналы относительно будущего повышения ставок. По сути, все вращается вокруг того, расслаблен ли ЕЦБ по-прежнему или его все больше беспокоит инфляция.

В конечном итоге, даже если рынок решит, что центральный банк придерживался ястребиных ожиданий и курс евро резко вырос, в общей картине этой валюты особо не назовешь. Восстановление экономики Европы все еще остается слабым, и, в отличие от ФРС, ЕЦБ продолжит покупку активов и даже не рассматривает возможность повышения ставок.

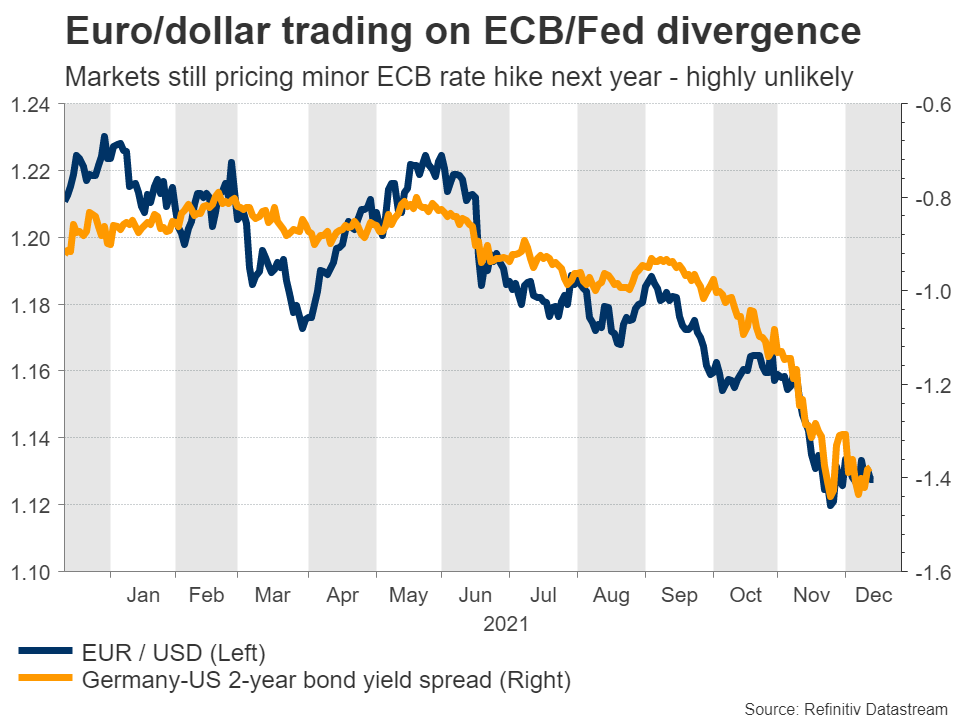

Рынки по-прежнему оценивают цены с приличной вероятностью для небольшого повышения ставок в следующем году, поэтому есть возможности для дополнительных потерь евро, поскольку ЕЦБ противодействует этому. Политические риски также находятся в поле зрения: спорные выборы во Франции в следующем году и возможность того, что ультраправые силы возьмут контроль в Италии, если будут объявлены внеочередные выборы.

Настроение к глобальному риску - еще одна переменная. Евро имеет тенденцию отставать в периоды рыночного стресса, а глобальные центральные банки ужесточаются, в то время как оценка активов настолько «высока», что за этим следует внимательно следить.

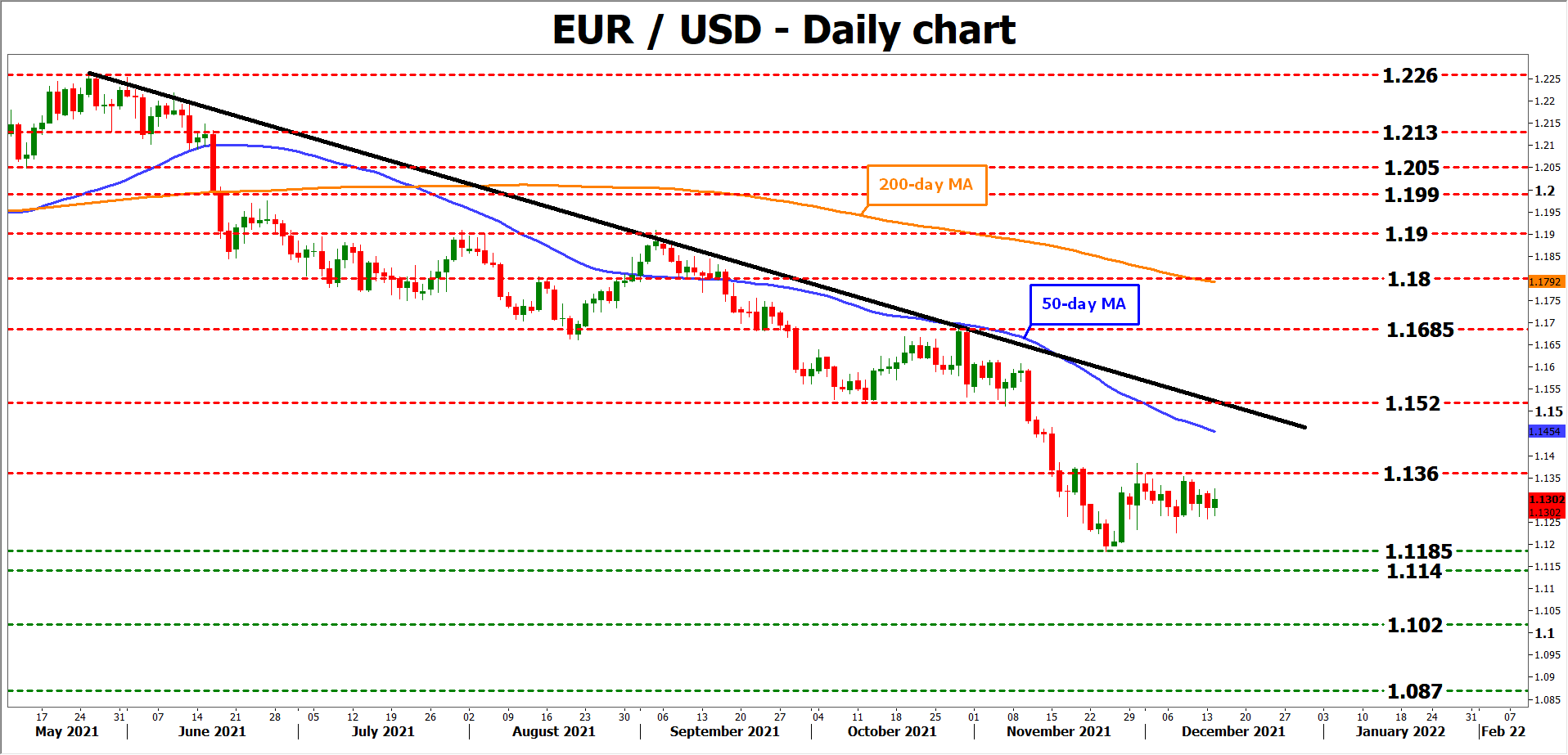

Если взглянуть на евро / доллар с технической точки зрения, то, если медведи вновь возьмут бразды правления в свои руки и смогут пробить недавний минимум 1.1185, следующей целью может стать пик 2020 в марте 1.1140 года.

С другой стороны, быки могут столкнуться со своим первым тестом на 1.1360, нарушение которого может открыть дверь для перегруженной области, которая включает в себя 50-дневную скользящую среднюю, линию нисходящего тренда, проведенную от майского пика, и область 1.1520.

Наконец, перед решением ЕЦБ в 08:00 по Гринвичу в четверг будут опубликованы последние бизнес-обзоры PMI за декабрь.

Signal2forex.com - лучшие форекс роботы и сигналы

Signal2forex.com - лучшие форекс роботы и сигналы