Банк Японии завершит свое первое заседание по денежно-кредитной политике в 2022 году во вторник и опубликует обновленный набор экономических прогнозов. До сих пор Банк Японии был исключен из глобальной гонки центральных банков за нормализацию политики на фоне стремительного роста инфляции во многих частях мира. Тем не менее, с ростом ценового давления и в Японии, на январском заседании Банк может сделать небольшой шаг в сторону ястребиной позиции. Вопрос в том, поможет ли немного менее голубиная позиция для перспектив иены в краткосрочной перспективе?

Банк Японии может вскоре исполнить свое желание обуздать инфляцию

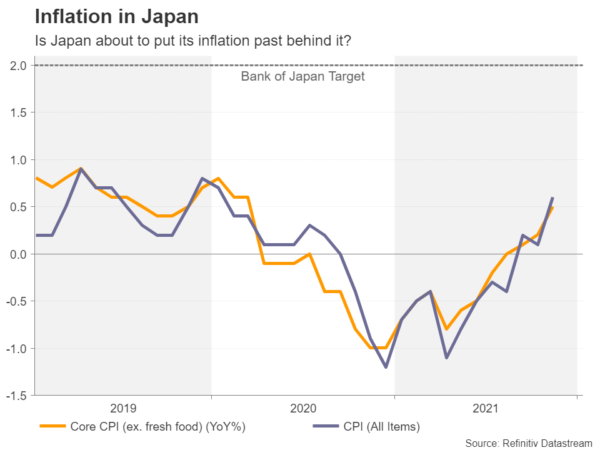

Политики Японии десятилетиями стремились повысить инфляцию в стране, но безрезультатно. Однако ситуация может скоро измениться, поскольку пандемия и последовавшие за ней меры в области здравоохранения и экономической политики вызвали ценовой шок, который никто не мог предсказать с самого начала. В то время как индекс потребительских цен в Японии в настоящее время составляет ничтожные 0.6% в годовом исчислении по сравнению с ошеломляющими 7.0% в Соединенных Штатах, картина инфляции не столь сдержанна внутри.

Предприятия сталкиваются с растущим давлением издержек, поскольку узкие места в глобальных цепочках поставок и рост цен на сырьевые товары толкают цены вверх. Япония в значительной степени зависит от импорта своего сырья, а также для удовлетворения своих потребностей в энергии, поэтому нет выхода из меняющейся глобальной инфляционной картины. Ситуация усугубляется обесцениванием иены по отношению к доллару США; более слабый обменный курс делает импорт более дорогим.

В прошлом японским фирмам было трудно переложить более высокие расходы на потребителей, заботящихся о ценах, но на этот раз у них может не быть выбора, учитывая масштабы сокращения их прибыли. Оптовые цены уже взлетели до рекордных 9.0%. Инфляционные ожидания предприятий и населения также растут, хотя пока остаются на низком уровне.

Будет ли Банк Японии бить инфляционную тревогу?

Поэтому не должно быть большим сюрпризом, если Банк Японии повысит свои прогнозы инфляции в своем последнем прогнозном отчете во вторник. Однако главный вопрос для инвесторов заключается в том, насколько больше политики стали беспокоиться об инфляции. Губернатор Харухико Курода предположил, что инфляция вскоре может достичь 2%. Тем не менее, если рост заработной платы не ускорится, сравнительно скромный скачок потребительских цен не будет рассматриваться как риск для экономики, погрязшей в дефляции с 1990-х годов.

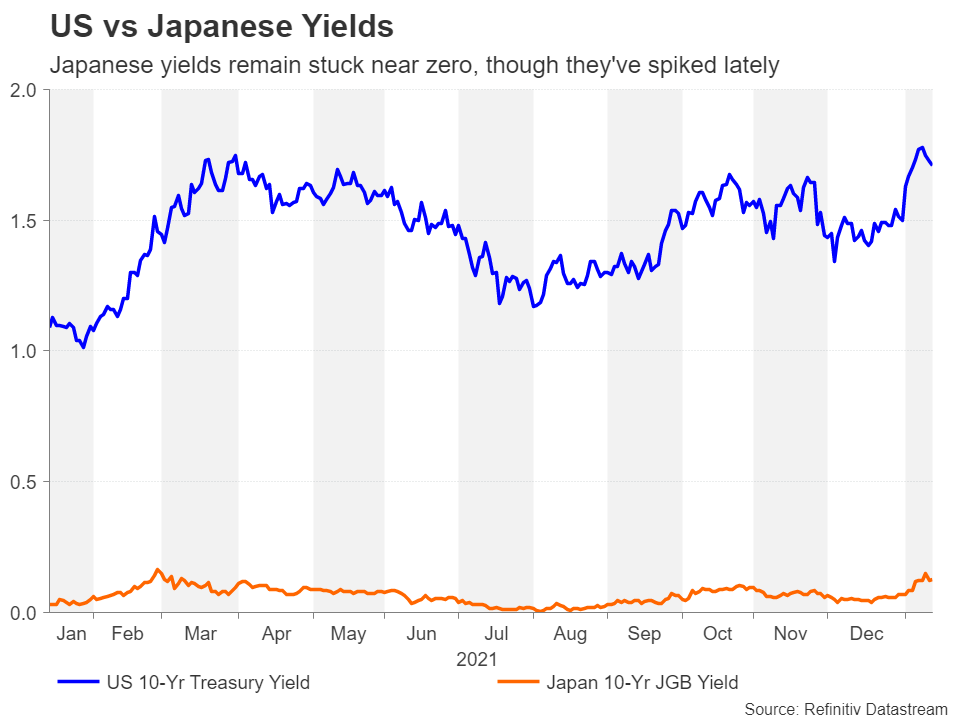

Денежные рынки не отмечают повышения ставок в следующем году, хотя шансы на 2023 год увеличиваются. Однако повышение ставок — не единственный вариант для Банка Японии. Сначала он может решить скорректировать свою политику контроля кривой доходности, расширив целевой диапазон доходности 10-летних государственных облигаций Японии (в настоящее время на 20 базисных пунктов выше или ниже нуля). Доходность по суверенным облигациям в последнее время росла, так как основные центральные банки переходят к более жесткой политике, поэтому вполне вероятно, что целевая доходность Банка Японии может быть проверена, если спекуляции о более высоких ставках в Японии также накалятся.

Возможно, еще слишком рано относиться к иене с меньшим медвежьим оптимизмом

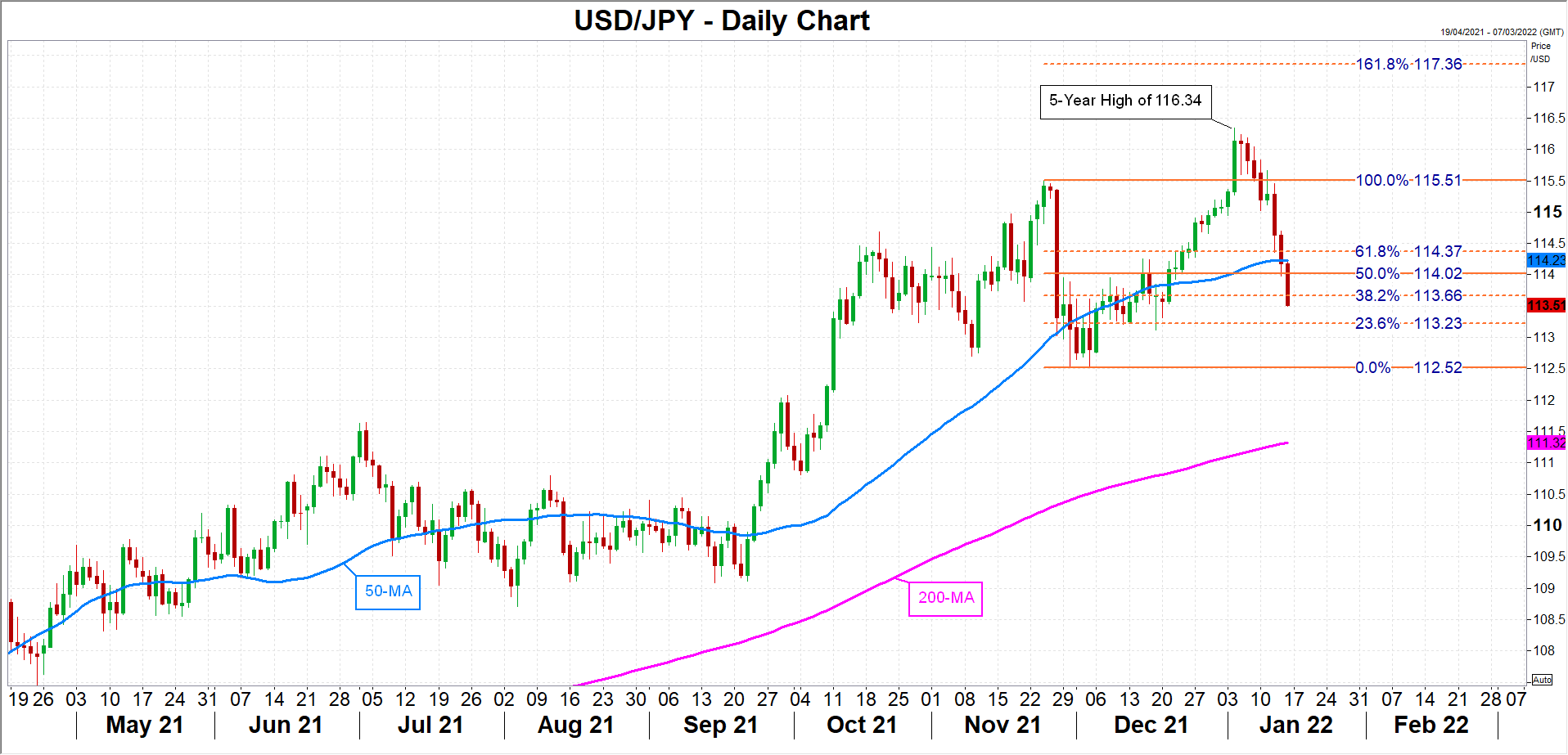

Но такое изменение рыночных ожиданий может произойти через несколько месяцев, а пока все дело в разнице в доходности из-за действий других центральных банков в отношении иены. Все более агрессивный тон ФРС подтолкнул доллар к пятилетнему максимуму в 116.14 иены в начале этого месяца.

В настоящее время происходит коррекция, которая тянет пару вниз к 38.2% коррекции Фибоначчи ноябрьско-декабрьского падения на уровне 113.66. Углубление коррекции может привести к повторному посещению декабрьского минимума 112.28 иены. Однако, если доллар снова поднимется, следующей важной целью для медведей по иене станет расширение Фибоначчи на 161.8% на уровне 117.36.

Подводя итог, можно сказать, что в Японии до более жесткой политики еще далеко. Но с учетом того, что японский экспорт пользуется высоким спросом, а собственные исследования Банка Японии указывают на улучшение экономических условий, политики, возможно, не так колеблются в ответ на растущую угрозу инфляции. Согласно сообщениям, уже начались дискуссии о том, как следует обновлять предварительные прогнозы по ставкам, когда инфляция начнет приближаться к 2%. Опасность для рынков заключается в том, что после такого длительного периода смягчения денежно-кредитной политики в Японии время любого изменения направления политики может застать их врасплох.

Signal2forex.com - лучшие форекс роботы и сигналы

Signal2forex.com - лучшие форекс роботы и сигналы