Kanadski dolar (CAD) je bil v zadnjih nekaj tednih pod močnim pritiskom zaradi dramatičnega gospodarskega in finančnega razvoja. Pobeg vlagateljev na varno v premoženje v ameriških dolarjih in dramatično znižanje svetovnih cen nafte sta močno vplivala na devizne tečaje. CAD je dosegel najnižjo vrednost 68.1 ameriškega centa (19. marca), kar je manj od 75 centov v začetku meseca, ravno okoli prejšnje najnižje vrednosti 68.5 centa, dosežene januarja 2016.

Amortizacija CAD je sovpadala z dvema povezanima razvojema. Svetovni gospodarski obeti so se hitro poslabšali zaradi vse večje zaskrbljenosti, da bi lahko bil gospodarski vpliv Covid-19 globlji in daljši, kot je bilo prvotno predvideno. Močno znižanje svetovnih cen nafte, ki je posledica upada svetovne rasti, je poudarila cenovna vojna Rusije in Savdske Arabije. Referenčna cena surove nafte West Texas Intermediate (WTI) se je 20.4. marca zaključila pri 18 USD za sod, s čimer je presegla najnižjo vrednost 26.2 USD, doseženo januarja 2016, preden se je vrnila na trenutno raven okoli 25 USD (od 19. marca).

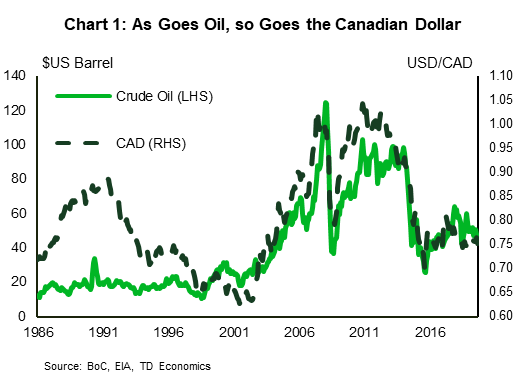

CAD izpolnjuje svoj sloves kot blagovna valuta

Čeprav je dramatičen, ta razvoj ni presenetljiv glede na dolgoletni ugled CAD-a. Surova nafta1 ima trenutno skoraj 50-odstotno težo v indeksu cen surovin Bank of Canada, kar je 20 odstotkov v poznih devetdesetih letih. Od takrat se je CAD tesno gibal v skladu s svetovnimi cenami nafte (grafikon 1990). Enostavna korelacija kaže, da bo CAD še naprej trgoval na znižanih ravneh, če bodo svetovne cene nafte ostale na sedanjih ravneh (okoli 1 USD za sod), podobno kot januarja 25 (grafikon 2016).

Obrestne mere so se premaknile v korist Kanade z majhnim opaznim vplivom na CAD

V zadnjih nekaj tednih je prišlo do znatne depreciacije CAD, medtem ko so se obrestne mere ZDA znižale pod kanadske. Fed se je na bližajočo se gospodarsko recesijo odzvala na način brez primere z znižanjem obrestne mere za sklade Fed za približno 150 baznih točk v samo 11 dneh, medtem ko je Bank of Canada znižala ciljno obrestno mero čez noč za "le" 100 bps. Razlika med obrestnimi merami med Kanado in ZDA se je v 20-mesečnem obdobju povečala za približno 3 baznih točk, medtem ko so razlike vzdolž krivulje donosnosti pokazale visoko volatilnost.

Ta razvoj z zgodovinskega vidika ni presenetljiv. Široka gibanja v CAD niso tesno povezana z razlikami v obrestnih merah med Kanado in ZDA. Na primer, razlike med Kanado in ZDA na kratkoročnem in dolgoročnem koncu strukture obdobja so se v obdobju 2018–19 v obdobju, ko je bil CAD razmeroma stabilen, močno premaknile (grafikon 3).

Zdaj, ko je obrestna mera Fed skladov na ničelni spodnji meji in je zelo verjetno, da bo Bank of Canada temu v kratkem sledila, je malo prostora za razlike v obrestnih merah politike, ki bi lahko bile dejavnik na deviznem trgu.

Razlike v obrestnih merah pa bi lahko imele pomembno vlogo, če bi finančni trgi postali zaskrbljeni zaradi tveganj, povezanih s pretečimi fiskalnimi pritiski. Vlade v Kanadi in ZDA (med številnimi drugimi državami) so se hitro odzvale z ambicioznimi načrti fiskalne spodbude, da bi ublažile globino upada in podprle pravočasno okrevanje. Ta prizadevanja bi se lahko izkazala za kontraproduktivna, če ne bo verodostojnega srednjeročnega fiskalnega načrta.

Kanadski zvezni vladi je uspelo obdržati svojo dolžniško breme na padajočem profilu (za razliko od nekaterih vlad provinc) in ima trenutno eno najnižjih obremenitev javnega dolga med razvitimi državami. Nasprotno pa je breme javnega dolga v ZDA na rekordnih povojnih ravneh in obstaja velika negotovost v zvezi s srednjeročnimi fiskalnimi obeti. Razvoj fiskalne politike v Kanadi in ZDA bo zato verjetno srednjeročno prevzel pomembno vlogo pri vplivanju na CAD.

Bottom Line

V normalnih časih bi bila 12-odstotna depreciacija CAD v primerjavi z USD glavna novica. To seveda niso normalni časi. CAD ni bil v središču nevihte. Na efektivni osnovi (glede na kanadske trgovinske partnerice) je CAD do danes na leto depreciral za 6.5 %, medtem ko so druge surovine, zlasti Norveška, Brazilija, Rusija in Mehika, deprecirali za več kot 15 % (grafikon 4). Zaradi omejenega obsega denarne politike v mnogih državah bo fiskalna politika pozvana, da opravi težke naloge. S tega vidika lahko CAD pridobi od močnega fiskalnega položaja Kanade v primerjavi s srednjim.

Pozitivno je, da je malo verjetno, da se bo svetovna cena nafte še naprej trgovala na sedanjih ravneh v nedogled. Prelomne cene na podlagi obratovalnih stroškov za proizvodnjo obstoječih vrtin so v večini držav precej nad sedanjimi ravnmi. Poleg tega je dolar trenutno zelo povpraševan kot varno zatočišče v okolju, kjer je tveganje izključeno. Tako kot v preteklih epizodah se bo povečana negotovost umirila. Ekonomski temelji bodo potem imeli pomembnejšo vlogo na deviznem trgu.

Končne opombe

- Cene surove nafte se merijo s kombinacijo treh referenčnih cen – WTI, Brent in Western Canada Select (WSC) – z uporabo uteži, ki izhajajo iz indeksa cen energentov Bank of Canada.

Signal2forex.com - najboljši Forex roboti in signali

Signal2forex.com - najboljši Forex roboti in signali