pramenovi

- Канадски економски раст је значајно успорен, а у првом кварталу 2019. очекује се понављање темпа скоро нуле из четвртог квартала. Овај пад раста навео је клијенте да се запитају да ли Канада може да се смањи или стагнира заједно са иначе здравим америчким колегом.

- Ретко је, али одговор је да. Типичан излазни вентил побољшања спољнотрговинског биланса је мање утицајан него у прошлости. Садашња ситуација одјекује 2015, али са мало другачијим покретачима на послу.

- Израз рецесија се често користи без одговарајућих квалификатора. Без озбиљног спољног шока, ризик који видимо је највише 'техничка' рецесија, са вероватнијим исходом кратким периодом стагнације. Сваком смањењу активности вероватно ће недостајати потребна комбинација ширине, дубине и трајања да означи праву рецесију.

- Тржишта рада и раст кредита су кључне области на које треба обратити пажњу у процени ризика од пада.

Канада је усред пада раста. Појавио се краткорочни економски замах слабији од очекиваног, у исто време када смањење производње у енергетском сектору доводи до привременог нижег раста. Данашњи слаб извештај о БДП-у (0.4% к/к саар) ће вероватно бити праћен још једним остварењем скоро нултим у првом кварталу 2019. Овако скромна прогноза значи да не би било потребно превише промашаја у односу на очекивања да би се раст у првом кварталу послао у негативну територију. Ово је навело клијенте да доводе у питање могућност да Канада уђе у рецесију независно од пада у Сједињеним Државама.

'Права' рецесија која погађа све економске показатеље је мало вероватна, али је техничка рецесија могућа. 'Техничка' рецесија се дефинише као недостатак комбинације дубине, ширине и трајања. Овде се БДП може смањити или стагнирати два или више квартала у одсуству паралелног широког стреса на тржишту рада. Ово је такође место где је постављена граница за „истинску“ рецесију која долази са широко распрострањеним смањењем индустријске производње и значајним губицима запослености у већем делу земље.

Треба само да се осврнемо на 2015. да бисмо пронашли доказе да Канада заиста може доживети „техничку рецесију“ док САД настављају да се шире. Иако то историјски није уобичајено, верујемо да је могуће да ће Канада у будућности доживети више ових привремених одвајања од америчке динамике. „Пут за бекство“ за Канаду је често био спољни сектор, где депресијација канадског долара и здрава тражња САД помажу да се надокнади слабост на другим местима у економији. Ова динамика је, међутим, постала пригушенија током година, а другим покретачима раста недостаје заостала потражња да понуде велики јастук (тј. стамбени сектор и потрошачка потрошња).

У оквиру тренутног циклуса, ризик од техничке рецесије се не може одбацити, али подаци не указују на тренутно смањење. Заиста, процена кључних водећих индикатора указује на пад раста, а не на контракцију.

Исправне наше дефиниције

Дискусије о ризицима од рецесије често се могу заглавити у дефиницијским разликама, тако да је важно направити разлику између три врсте економских перформанси пре него што се упустимо у анализу. Први је пад раста, где економија успева да оствари раст, али једва. Ово је, у ствари, наша краткорочна прогноза. Друга је 'техничка' рецесија (која се понекад назива и 'законска рецесија' јер испуњава дефиницију укључену у (од поништеног) савезног закона о балансираном буџету из 2015. Ово захтева најмање два узастопна квартала економске контракције, и мало више. 'Права' рецесија има много вишу летвицу – не само економску контракцију, већ и ону која долази са ширином и дубином.Упоредите, на пример, рецесију 2008/2009, у којој је национална стопа незапослености порасла за 2.5 процентних поена (и раст у све провинције), са законском рецесијом из 2015., где је повећање било скромнијих 0.5 процентних поена, подстакнуто уским скупом провинција изложених енергетском сектору: Алберта, Саскачеван и Њуфаундленд и Лабрадор.

Фокус ове анализе је на ризику од техничке рецесије, који се не може искључити само због снажне економске динамике САД. Ризик од „праве“ рецесије је тренутно прилично низак и заправо се никада у историји није догодио без одговарајуће контракције јужно од границе.

Ослабљени екстерни канали повећавају канадске ризике

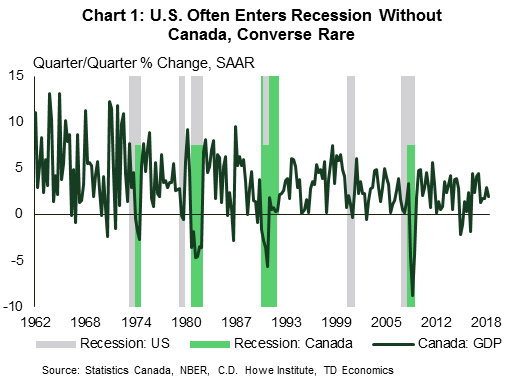

Историја показује да је рецесија у САД неопходан (али не и довољан) услов за канадски пад (Графикон 1). Заиста, Канада није ушла у 'истинску' рецесију од рецесије изазване политиком владе у ери Корејског рата, а да САД такође нису у истој невољи. Овај инцидент из 1950-их није чак ни приказан у тренутним историјским серијама Статистичког завода Канаде за квартални БДП и имајући у виду јединствену ситуацију и узрок, има малу информативну вредност за тренутни контекст.1

Стога, иако постоји преседан, 'истинска' рецесија само у Канади је заправо незапамћена. Али, као што добро познато одрицање од одговорности каже, прошли приноси нису нужно показатељ будућег учинка. Један од потенцијалних разлога да се овај ризик не одбаци је тај што „вентил за евакуацију“ који обезбеђује пливајућа валута и спољни сектор можда неће функционисати тако снажно као што је некада био. Била је то мекша валута и растући извоз који су помогли Канади да остане на позитивној територији током азијске дужничке кризе 1998. године, као и имплозије дот-кома у САД 2001. године, чак и када је домаћа тражња значајно омекшала.

Ово нас доводи до сржи поруке овог извештаја. Мало је вероватно да ће Канада ући у „праву“ рецесију без САД, али законска или техничка рецесија је друга прича. 2015. је користан пример за то. У периоду од 2015. до 1. квартала 2016. до трећег квартала 3. године, Канада је забележила три четвртине економске контракције (две узастопно) и практично није било вучења раста између тих периода. Ово је означило оквир за пад који је трајао. Али, што је важно, та слабост није била широко распрострањена у индустријама или тржиштима рада међу провинцијама, па се стога не квалификује као „права“ рецесија.2 Епизода из 2015. означава техничку рецесију у нашим књигама. Ово је била ретка појава с обзиром на то да три друга периода слабог економског замаха (1986, 1995. и 2001.) нису успела да дођу до две четвртине контракције техничке рецесије. Ово је тачно чак иу случајевима када је амерички економски циклус формално окарактерисан као „права“ рецесија (2001) од стране Националног бироа за економска истраживања (НБЕР).

Иако је искуство из 2015. ретко, не би нас изненадило да видимо више ових искустава у будућности из неколико разлога. За почетак, једноставни резултати регресије показују да је однос између валуте и извоза значајно ослабио, посебно од касних 1990-их (Графикон 2). Истина, докази и даље показују да би слабији лудак требало да краткорочно подстакне извоз, али ефекат није ни приближно тако изражен као што је био у прошлости.

Даља анализа сугерише да чак и резултати покретне регресије за инострану (углавном америчку) потражњу можда прецењују случај, или барем превише поједностављују. Истражујући учинак канадског извоза након кризе, уочили смо тенденцију да извоз слаби свој историјски однос са иностраном тражњом, до реда од око 1 процентни поен у просеку (Графикон 3).3 Резање запажања на све мање и мање делове је улазак на територију рударења података, тако да је зрнце соли потребно. Али, чини се да постоје докази да су прошли макроекономски односи ослабили.

Уз доказе да „вентил за евакуацију“ екстерног сектора можда не функционише тако снажно као некада, изгледало би кратковидо игнорисати ризик од пада само зато што се америчка економија чини здравом.4 Опет, треба да се сетимо нашег дефиниције: канал иностране тражње је слабији, али није нестао. Трговинска и валутна динамика унутар „праве“ рецесије (колико год да је то мало вероватно само у Канади), и даље би ставила под канадску економију. Дакле, опет говоримо о ризику од 'само' законске рецесије. Важно је да подаци и трендови у овом тренутку чак ни не подржавају овај исход.

Канада шири своје видике

Иако канадски извоз робе (бивша енергија) у САД стагнира, испоруке у друге регионе показују извесна обећања. Географија и други фактори значе да ће САД увек бити кључни фактор иза снаге канадских инвестиција и извоза, али друга тржишта су у последње време постала мало важнија. Током последње две године, канадски извозници су уживали у повећаном приступу прво Европи, преко ЦЕТА-е, а од јануара 2019. и многим јужноамеричким државама Пацифика преко ЦП-ТПП.

Краткорочни сигнали сугеришу да би могла бити већа помоћ. Успоравање у Кини има директне утицаје на азијске и европске економије, са индиректним утицајима на Канаду кроз смањену укупну инострану потражњу. Међутим, последњих месеци кинеске власти су уложиле значајне напоре да поново ојачају своју економију. Ово је дошло у виду ублажавања обавезне резерве за банке и повећања укупних финансијских токова, чак и већег обима од подстицаја који је уведен током глобалне финансијске кризе (Графикон 4). Налет финансирања требало би да се пробије кроз кинеску привреду у наредна два до три квартала и, сходно томе, помогне у подршци укупног светског извоза кроз добар циклус. Канада би имала користи јер потражња у кинеском ланцу снабдевања расте, подржавајући глобални раст и подмазујући извозне токове са новим канадским трговинским споразумима. Ово долази као додатак директним утицајима кинеског увоза из Канаде, који је у последње време прилично здрав (Графикон 5).

Залихе се гомилају

Међутим, кључни ризик да Канада уђе у техничку рецесију или продужени економски пад не потиче од спољнотрговинског сектора, већ од домаћих покретача. Као јасан ризик истиче се оштро повећање инвентара у другој половини прошле године (Графикон 6). Залихе велепродаје су посебно забрињавајуће, јер су у децембру 2018. достигле највиши ниво у историји. Иако није тако драматичан, производни сектор је такође доживео брз раст, пошто је продаја опала сваког октобра, новембра и децембра.

Мало даље у податке открива се неколико сектора који су на мехуру. Најважније, произвођачи производа од дрвета су приметили да се нивои залиха брзо повећавају, вероватно због мекоће и на канадском и америчком стамбеном тржишту и текућих трговинских проблема. Рани подаци сугеришу неке позитивне стране активности на овим тржиштима, али посебно за Канаду, пут напред је далеко од извесног. На другим местима, овај однос је тренутно повишен међу произвођачима пластичних и гумених производа, као и произвођачима примарних метала. Даља слабост тражње могла би довести до прилагођавања на страни производње, што би смањило економску производњу. Јасно је да су ризици за продајну страну нагнути на доњу страну, тако да је сигнал који долази из ових података јасан. Са повећањем концентрисаним у неколико индустрија, ризик више личи на законску рецесију, а не на праву.

Домаћи изазови значајни

Како су се залихе гомилале, коначна домаћа тражња се успорава, значајно успоравајући током 2018. након снажне 2017. (Графикон 7). Домаћа тражња се сада смањила два узастопна квартала, први пут од 2015. године, а пословне инвестиције су тврдоглаво слабе. Међутим, домаћом тражњом доминира потрошачка потрошња, која је великим делом у функцији кредитног циклуса. Овај циклус је већ прешао у фазу успоравања.

И потрошачки и хипотекарни кредити су били у нижем тренду, при чему су на последње утицале промене у правилима о писању хипотека које су прошле године смањиле потражњу за задуживањем (Графикон 8). Потрошачки кредити су заправо уговорени на месечном нивоу, први пут од 2011. године, у децембру 2018. године.

Ако се изузме месечна бука, постоје сви знаци за „меки“ циклус раздуживања, у којем раст кредита остаје на позитивној територији, али има трендове испод прихода домаћинстава. Резултат је до сада био оно што смо очекивали: генерално успоравање потрошачке потрошње, посебно у потрошњи на категорије осетљиве на каматне стопе, као што су аутомобили и оне категорије повезане са становима, као што је намештај (Графикон 9).5 Малопродаја не ухватите потпуну слику потрошње: потрошња на услуге узима лавовски део потрошачких долара. Али, то може бити фактор замаха и служи као рани знак активности потрошача. Ово шаље јасан сигнал за ублажавање, смањујући економски 'јастук' у случају шока.

Ако постоји област у којој динамика касног циклуса није завладала, то је у оквиру инсолвентности потрошача. Повећање инсолвентне активности потрошача о коме се много расправљало крајем 2018. више личи на блесак када се стави у перспективу (Графикон 10). Наша анализа сугерише да је потребно погоршање тржишта рада да би се дошло до значајног повећања неликвидности, а чак и тада, утицај долази са око пола године кашњења, што значи да ови подаци нису водећи индикатор циклуса.

Тржиште рада је и даље светла тачка

Да се вратимо на слику о неликвидности, разлог зашто Графикон 10 не изгледа горе је вероватно зато што су, у целини, канадска тржишта рада остала солидна (види извештај). Отприлике 195 нето послова је додато током 2018. године, са још 67 до почетка 2019. године, према анкети о радној снази. Истраживање о платним списковима који је мање на време даје још ружичастију слику, указујући да је у 320. додато више од 2018 нето позиција на платном списку, укључујући и скромно смањење у децембру.6 Резултат је стопа незапослености близу најнижег нивоа од 40 година, уз рекордно високе стопе учешћа.

Колико год да су тржишта рада била јака, ипак постоје две муве. Прво, плате успоравају, што је донекле збуњујуће. Барем делом се то чини због слабости у Алберти, где су прошли шокови у нафтном сектору још увек одјекивали на тржиштима рада чак и пре прошлогодишњег пада цена тешке нафте. Као такво, ово би требало да се преокрене, а видели смо неке врло пробне доказе о томе у јануарским подацима. Друга мука је недавна слабост у укупном броју радних сати, која је пала и у децембру и у јануару. Ови подаци могу бити корисни као рани показатељ економске слабости (за разлику од тога, стопа незапослености има тенденцију да се подудара са индикатором који мало заостаје), али срећна вест је да ови подаци такође могу бити прилично променљиви, са неколико месеци слабости једва нетипично чак и током снажних експанзија. Заиста, садашње читање остаје добро унутар историјских норми (Графикон 11). Опет, не треба да одбацујемо ризике, али размере су битне, а тренутна читања су прилично зазирана од било какве рецесијске територије.

Некретнина постављена за слогу

Канадска тржишта некретнина налазе се негде између кредитног циклуса и још увек здравог тржишта рада. Регионална дивергенција остаје тема, при чему су тржишта на западу још увек мекана, Квебек вруће, а Онтарио/ГТА падају негде између. Ово се одражава у најновијим подацима, према којима је продаја кућа порасла за 3.6% у јануару 2019. (м/м, СА). Као што је објашњено у нашим децембарским стамбеним изгледима, не очекујемо да ће се поновити јануарски учинак (који је уследио након неколико месеци пада продаје). Вероватније је постепено кретање навише, са активностима и растом цена који су спутани још увек недовољном доступношћу, растућим трошковима позајмљивања и, у случају цена, релативно пуним снабдевањем у Ванкуверу и, у мањој мери, у Торонту.

Дакле, зашто не би лошији изгледи, или чак потпуни крах? Два разлога: прво, основна потражња је и даље јака, посебно на кључним тржиштима. Раст становништва Канаде је достигао рекорд у 2018. години, а владини циљеви ће имати наставак снажног прилива, са много нових Канађана који подржавају потражњу у градовима Торонто и Ванкувер, где је становништво порасло за најмање 130 хиљада односно 40 хиљада прошле године.7 Друго , промена тона и од стране Банке Канаде и Федералних резерви САД у светлу дешавања крајем 2018. (нестабилност тржишта, изазови у енергетском сектору, успоравање глобалног раста, итд.) пружа додатну подршку тржишном расположењу у облику нижег него раније очекивани трошкови задуживања.

На крају крајева, тема ове белешке има одјек у овом сектору. Изгледи су за скромну активност која оставља мање јастука за раст у случају негативног шока, али раст ипак. Мање заштитног слоја само по себи не изазива пад, а како сада, ситуација на стамбеним тржиштима указује на повећане ризике, а не на пад.

Не искључујте психологију

Ако постоји суштинска порука у овој анализи, то је да да, ризици за канадску привреду су тренутно повишени, а ризик од краткорочног смањења активности не може се искључити с обзиром на то да наши ниски изгледи за раст дозвољавају мало простора за грешка. Али што је најважније, не видимо довољно јак сигнал да назовемо пад, па чак и ако добијемо негативне отиске о расту БДП-а, највероватнији исход је плитка, техничка рецесија, а не „истински“ пад.

Међутим, ако постоји упозорење, то је да не можемо занемарити ризике везане за психологију потрошача и тржишта. Као што је раније дискутовала наша главна економиста, Беата Царанци, негативно расположење може довести до повратне спреге, манифестујући се у „Беетлејуице рецесији“ где раст постаје негативан једноставно зато што људи то очекују и понашају се у складу са тим. Посебно за Канаду, ризик је вероватно највећи око дуга домаћинстава и потенцијала за раздуживање. За појединачно домаћинство, можда има смисла смањити потрошњу и фокусирати се на штедњу, али ако многа домаћинства прихвате исти приступ, резултат је, укупно гледано, контракција економске активности. Ово се зове парадокс штедљивости, где је индивидуално рационално понашање ирационално у целини.

Стога је кључно питање колико је вероватан такав исход? Или, другачије речено, да ли су негативни наративи, било медијски или други, довољни да подстакну акцију? Иако тржиште рада чини много тешких задатака у овој анализи, чини се да је оно и основа за овакво понашање. Све док тржишта рада остају здрава у већем делу земље (и што је важно, недавна мекоћа у укупном броју одрађених сати показује се привременом), изазовно је замислити смањење потрошачке потрошње вођено осећањима. Међутим, ризик се не може одбацити, а овај канал би вероватно функционисао као појачивач. Као што показује искуство САД током 2009/2010. године, рецесије које су довеле до смањења задужености потрошача имају тенденцију да буду дуже и израженије. Чак и без пада, периоди споријег раста могу бити прилично дуги, у просеку трају око пет година.8 Међутим, контекст је битан. У случају без преседана да Канада сама доживи овај пад, канали прилагођавања, чак и у њиховом смањеном стању, требало би да помогну у смањењу терета – вероватно би био потребан истовремени пад у САД да би се дошло до најгорег сценарија.

Интензитет канадског ризика је идиосинкратичан

Тренутна ситуација у Канади има одјека 2015. године, али са неколико битних разлика. Као прво, тренутни шок за енергетски сектор је очигледно привремен, а динамика цена је до сада надмашила очекивања на горе. Друго, енергетски сектор је, као резултат прошлих шокова, опао у укупном значају за канадску економију, а истовремено (и што је охрабрујуће) подстакао је повећање ефикасности током овог времена, смањујући трошкове производње. Насупрот томе, привреда је примила смањење каматних стопа за 50 базних поена као одговор на шок цена нафте из 2014/2015, смањујући утицај подстицањем раста у другим секторима, посебно у стамбеном сектору. Резултат је био два узастопна квартала економске контракције и око годину и по дана стагнације, али без довољно ширине и цурења на тржиште рада да би се квалификовало као 'пуна' рецесија на националном нивоу.9

Насупрот томе, део тренутног пада раста овог пута је дизајниран на два фронта. Прво, смањење производње нафте умањило је процењених 0.5 процентних поена раста БДП-а у 2018. кварталу 4, са повећањем од 1.1 процентни поен који се очекује у првом кварталу 2019. Да није овога, вероватно не бисмо уопште водили ову дискусију, јер би раст иначе висио ближе распону од 1-1.0%: испод тренда, али не драматично. Друго, утицај прошлих повећања каматних стопа комбинован је са макропруденцијалном политиком на финансије домаћинстава. Било која од ових полуга се може променити у случају великог разочарања у податке како би се ублажила негативна страна, као што је био случај 1.5.

Банка Канаде спремна да прилагоди курс

Као један од кључних управљача привреде, централне банке стално прате дешавања и сходно томе прилагођавају монетарну политику. Банка Канаде није изузетак. Како је садашњи пад раста постао очигледан, релативно јастребов тон комуникације Банке уступио је место више голубљим наклоностима, а јануарски Извештај о монетарној политици је забележио њихово праћење раста у првом кварталу 2019. смањено на 1% к/к, што је само скромно изнад нашег тренутног праћења. Гувернер Полоз и компанија виде исте сигнале као и сви ми, и показали су спремност да прилагоде курс.

За сада, централна банка је у режиму чекања и гледања, са комуникацијама које и даље наглашавају евентуални повратак на „неутрално“, тренутно дефинисану као референтну каматну стопу у распону од 2.50% до 3.50% (види Полозов недавни говор, на пример и наш коментар). Чак и ово може бити превише узвишен циљ. Очекујемо да се референтна стопа постепено креће ка распону од 2.00-2.25%, одражавајући наше релативно скромније претпоставке о тренду раста продуктивности, као и утицај прописа о хипотекама Б-20 (види коментар). Промене Б-20 су, у ствари, већ пооштриле политику за 200 бпс за значајан сегмент становништва. Узимање у обзир релативне величине тржишта хипотекарних кредита сугерише да је чак и данас (на 1.75%) каматна стопа већ унутар „неутралног распона“ Банке када се узме у обзир хипотекарни стрес тест.

Уз све доказе да се Канада тренутно суочава са сопственим притисцима, наративи који виде да Банка Канаде шаље привреду у рецесију пратећи Федералне резерве немају никаквог смисла. Све прогнозе су условне, а наша перспектива Банке Канаде се не разликује, са предусловима за акцију о којима се говори у нашим недавним доларима и разуму. Повратак на 'нормалан' економски раст је кључни предуслов за више стопе. Мандат Банке Канаде је да одреди монетарну политику на одговарајући начин како би се постигла канадска циљана инфлација, а не да би се одржио неки распон на страну каматну стопу. Очекујемо да ће Банка Канаде реаговати на канадска економска кретања, позитивна или негативна, на одговарајући начин, чак и ако се канадски услови разликују од наших колега и главних трговинских партнера.

Закључак

Не може се порећи да се Канада тренутно суочава са савршеном олујом. Интензивније него што се очекивало умерење привредног раста дошло је управо када су северноамеричка тржишта роба снизила цене канадске тешке нафте, што је резултирало додатним краткорочним шоком раста пошто су произвођачи смањили производњу. Све ово се дешава у позадини домаћинстава која су још увек са високим степеном задужености која се по први пут у генерацији суочавају са растућим трошковима задуживања. Међутим, пад раста није рецесија, и постоје значајне разлике између пада, техничке рецесије и праве рецесије.

Међутим, ризици су ипак значајни. Јединствена позиција Канаде нам говори да можемо имати негативан раст, а да САД такође не морају да буду у контракцији. Тренутни пад раста значи да имамо мање „тампон простора“ у случају шока. Стога, верујемо да је Канада тренутно изложена већем ризику од периода слабости него САД, што је ситуација која одражава искуство из 2015. Остаје највероватније да ће тренутни пад уступити место скромном опоравку раста у другој половини 2019. године, уз помоћ краја великих смањења енергетског сектора. Долазак одавде до тамо неће бити лак подвиг, а ако се тренутној слабости раста кредита становништва придруже и тржишта рада, техничка или законска рецесија би била на палуби. Међутим, „истинска“ рецесија би вероватно и даље захтевала пад у САД – што је мало вероватан догађај, барем у блиској будућности.

Крајње белешке

- Синхронизација, наравно, није савршена: САД су искусиле дуже контракције средином 1970-их и 2009. рецесије, док је Канада имала много дужи пад почетком 1990-их.

- Очигледно за оне у најугроженијим регионима, овај период је био рецесијски.

- Учинак за 2018. је такође донекле обмањујући јер је већи део снажног учинка дошао у другом тромесечју пошто су се ранији поремећаји у аутомобилском и енергетском сектору решили сами од себе.

- Тема ризика за америчку економију је довољно велика да оправда сопствени извештај. Укратко, наша анализа указује на успоравање темпа раста ове године, али не предвиђа пад у САД у 2019.

- Сектори осетљиви на стопе су: продавци аутомобила, продавнице намештаја и кућног намештаја, продавнице електронике и апарата, и продавнице грађевинског материјала/баштенске опреме и пратеће продавнице. Имајте на уму да је пораст у односу на децембар 2017. године у великој мери последица основног ефекта меке потрошње у XNUMX.

- Разлике у методологијама истраживања укључују третман вишеструких носилаца посла и самозапошљавање, између осталог.

- Ове податке даје само Статистички завод Канаде на основу тромесечног покретног просека, тако да су ове бројке приближне.

- Погледајте, на пример, овај радни документ ММФ-а из 2015.

- Опет, овај период је очигледно био рецесијски за регионе који производе енергију.

СигналКСНУМКСфорек.цом - Најбољи Форек роботи и сигнали

СигналКСНУМКСфорек.цом - Најбољи Форек роботи и сигнали