УС Хигхлигхтс

- Ове недеље није било летњег распуста због нестабилности финансијских тржишта јер су инвеститори све више забринути да ће глобална економија пасти у рецесију.

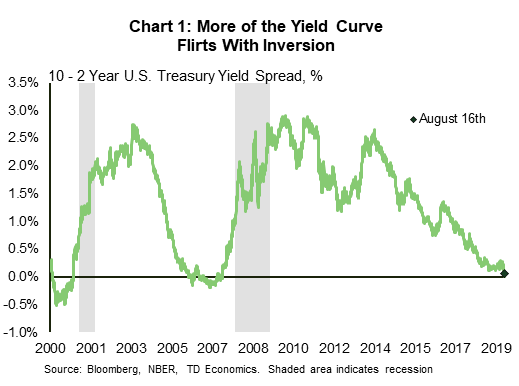

- Разлика између приноса на десетогодишњи и двогодишњи трезор ове недеље је накратко постала негативна, шаљући сигнал да инвеститори у обвезнице очекују да ће се економија погоршати пре него што постане боља. Док су ризици од рецесије порасли, ми још нисмо тамо.

- Амерички подаци су ове недеље били помешани, са доказима да царине утичу на цене и фабрички сектор. Потрошачи су и даље светла тачка, а постојали су знаци да се и становање можда учвршћује.

Цанадиан Хигхлигхтс

- Све већа суморност на међународном плану повећава ризик да спољна слабост продре у домаће активности.

- У међувремену, продаја постојећих кућа у јулу је порасла више него што се очекивало, што указује на све здравије канадско стамбено тржиште.

- Банка Канаде се суочава са тешким путем јер одмерава јачу домаћу економију у односу на слабије глобалне услове. Банка ће помно пратити надолазеће податке док процењује равнотежу ризика за своје прогнозе инфлације и раста.

Ове недеље није било летњег распуста због нестабилности финансијских тржишта јер су инвеститори забринути да ће глобална економија склизнути у рецесију. Инвертирана крива приноса, мерена разликом између дугорочних и краткорочних приноса на обвезнице, један је од поузданијих предиктора рецесије. Разлика између 10-годишњег трезора и тромесечног трезора је негативна већ неколико месеци, али је разлика са двогодишњим трезором ове недеље накратко постала негативна (Графикон 3).

Приметно је да постоји дуго и променљиво време за сигнал који долази са криве приноса. Било где од једне до две године у случају искустава из 1990., 2001. и 2008. године. Крива приноса сигнализира да инвеститори у обвезнице очекују да ће се економија погоршати пре него што постане боља, али није дефинитиван сигнал да је рецесија неминовна. Као што смо разговарали крајем прошле године (погледајте Перспектива), посматрамо скуп индикатора да видимо да ли смо близу рецесије. Наш водећи економски индекс ТД се погоршао, али још увек не трепери рецесијом (Графикон 2). То је слично успоравању 2015-16, када је Фед паузирао свој нови циклус пооштравања због глобалне слабости.

Све у свему, ризици од рецесије су се повећали откако је Бела кућа појачала трговинске тензије са Кином. Уз то, и даље очекујемо да ће Фед наставити свој приступ управљању ризиком и смањити стопе за још 25 базних поена у септембру. Крива негативног приноса повећава вероватноћу да ће предузети даље мере у наредним месецима.

Фед је у праву што је опрезан у погледу ризика од трговинских тензија, јер су докази да царине погађају америчку економију наставиле да расту ове недеље. Јулски ЦПИ је указао да ће царине на кинески увоз вероватно подићи цене на нивоу потрошача (вероватно у околини од 0.2 до 0.4 процентна поена). Цене основних производа су порасле последњих месеци. Фед ће размотрити једнократна повећања цена због тарифа, јер су оне порез који на крају ограничава раст.

Производни сектор је такође наставио да се бори у јулу. Фабричка производња је пала за 0.4% у јулу и има тренд ниже у 2019. Слабија инострана тражња и повећана трговинска неизвесност узимају данак у сектору (види извештај). Почеци стамбеног збрињавања нису изгледали претерано врући ни у јулу, иако је пораст броја покретања једне породице, као и грађевинских дозвола био сребрни. Ово је у складу са поверењем градитеља кућа, које је наставило да се побољшава у августу након слабљења крајем 2018.

Јарко светло у иначе лошој недељи био је потрошач. Малопродаја је у јулу порасла више него што се очекивало, што је довело до импресивних 3% потрошачке потрошње у трећем кварталу, што је више него што смо очекивали. Ако глобална позадина ослаби оштрије него што очекујемо, изгледа да је потрошач барем у пристојној позицији да то издржи.

Глобални економски потреси који су произашли из Европе и Кине потресли су тржишта ове недеље. У Канади, ТСКС је пао за скоро 1.5% у време писања. Цена нафте ВТИ, иако је скочила у распону од 54 долара по барелу до 57 долара по барелу, била је на приближно истој цени (54 долара) као почетком недеље.

Усред превирања, била је то релативно мирна недеља за Канаду. Једини подаци у вези ове недеље били су о продаји постојећих кућа, која је, као и други недавни подаци о стамбеним зградама, била топлија него што се очекивало. Продаја постојећих кућа у земљи порасла је за 3.5% на месечном нивоу у јулу (Графикон 1). Продаја је расла великом брзином у Ванкуверу, порасла је за 26.4% и вратила тржиште ка уравнотеженој територији. То такође сугерише да би најгори пад цена на овом депресивном тржишту могао коначно бити иза нас.

Све у свему, изгледа да је канадско стамбено тржиште на чврстим основама. Основни покретачи – снажан раст становништва, здрав раст радних места и ниже стопе на хипотеке – раде заједно како би подржали канадску потражњу за становањем.

Упркос подацима о становању и другим показатељима, као што је снажнији раст плата, који указују на здраву домаћу економију, на међународној сцени расте нелагодност. Немачка можда улази у рецесију, док би раст у Кини могао да успори више него што се очекивало. У међувремену, америчко-кинески трговински рат се додатно интензивирао и изгледа да му се не назире крај. Ова кретања су се одразила у краткој, али упечатљивој инверзији америчке 10 до 2-годишње криве приноса ове недеље. Међу свом овом спољном суморношћу, једина одушка је снажан амерички потрошач, који би требало да допринесе канадском извозу.

У том контексту, Банку Канаде чека тежак пут. Док канадска привреда вероватно расте темпом изнад прогнозе изнешене у јулском извештају о монетарној политици, слабији глобални раст и стална трговинска неизвесност могу да продре у домаћу економску активност. Ако Федералне резерве морају да оду даље од само још једног смањења осигурања у септембру као одговор на ове ризике, Банка Канаде ће можда морати да следи њихов пример. Заиста, од 1993. године, осим кратког боравка у 2002., Банка Канаде је увек пратила Фед у снижавању стопа (Графикон 2).

Да би даље проценила равнотежу ризика за своје прогнозе инфлације и раста, Банка Канаде ће помно пратити предстојеће податке. За следећу недељу, јулски ЦПИ и подаци о малопродаји у јуну ће дати индикацију о основној снази канадске економије. Базна инфлација тренутно је тачно на нивоу од 2%, али са јачом домаћом економском активношћу, можда ћемо видети чвршћу инфлацију. Основе за малопродају су такође солидне – јаки услови на тржишту рада и убрзани раст плата. Али можемо видети извесно слабљење у краткорочном периоду пошто се раст потрошње нормализује од снажног првог квартала који показује. У случају да подаци разочарају, вероватније је да ће се Банка Канаде ове године померити са маргине.

Канада Мануфацтуринг Салес – јун

Датум издавања: август КСНУМКС, КСНУМКС

Претходно: КСНУМКС%

ТД Прогноза: -КСНУМКС%

Цонсенсус: КСНУМКС%

Производна активност је спремна да се смањи за 1.9% у јуну због повлачења транспортне опреме и нижих цена индустријске робе. Испоруке моторних возила биле су необично нестабилне током последњих неколико месеци због пролазног утицаја затварања фабрике, али прелиминарни подаци о производњи и извозу указују на делимично враћање прошломесечног добитка од 13%. Извоз ваздухопловства такође указује на повлачење, док ће фабрички метали имати користи од укидања царина на челик и алуминијум на пошиљке у САД. На другим местима, нагли пад цена бензина ће тешко утицати на номиналну продају рафинисаних нафтних деривата, док ће пад цена ек-петролеум од 0.5% утицати на номиналну продају за цео производни сектор. Као резултат тога, реална производња производње би требало да забележи скромнији пад од 1%, остављајући их у порасту за отприлике 6% к/к (анн.) у К2.

Канадски индекс потрошачких цена – јул

Датум издавања: август КСНУМКС, КСНУМКС

Назад: -КСНУМКС% м / м, КСНУМКС% и / и

ТД Прогноза: КСНУМКС% м / м, КСНУМКС% и / и

Конзензус: КСНУМКС% м / м, КСНУМКС% и / и

Предвиђено је да инфлација падне испод циља у јулу, уз прогнозу главног индекса потрошачких цијена на 1.7% г/г са 2.0% у јуну, пошто је повећање од 0.2% м/м преплављено базним ефектима након што је у јулу прошле године забиљежен највећи сезонски прилагођен пораст у бившим ценама хране и енергената од 2008. Бензин ће обезбедити значајан покретач повећања цене на пумпи од 3.4% м/м, доприносећи отприлике 0.1пп у насловној штампи, док би цене хране требало да имају скромнији раст након повећање од 0.7% прошлог месеца.

Наша прогноза укључује солидно повећање од 0.1% екс. корпа хране и енергије која би ову меру основне инфлације смањила на 1.9% г/г са 2.4% у јуну. Такође очекујемо даље успоравање у основним мерама Банке Канаде, са ЦПИ-трим и ЦПИ-медиан који ће бити нижи за 0.1пп. Међутим, ово би оставило просек од три непромењене на 2.0% г/г након заокруживања.

Малопродаја у Канади – јун

Датум издавања: август КСНУМКС, КСНУМКС

Претходно: -КСНУМКС%, ек-ауто: -КСНУМКС%

ТД прогноза: -0.1%, бивши ауто: 0.1%

Консензус: -0.3%, бивши аутоматски: -0.1%:

Предвиђа се да ће малопродаја у јуну опасти за 0.1% јер смањење продаје моторних возила надокнађује снагу у основним мерама. Предвиђа се да ће продаја аутомобила бити нижа због даље слабости у продаји путничких аутомобила, док ће номинална продаја бензина бити оптерећена нижим ценама бензина. Предвиђа се да ће ове две компоненте надокнадити опоравак у мерама бившег аутомобила и гаса које су у мају забележиле највећи једномесечни пад од 2017, упркос расту продаје у 5 од 9 „основних“ група производа. Слабија продајна активност је углавном била ограничена на три групе (одећа, храна и пиће, општа роба) у мају, а све би требало да се опораве овог месеца.

Реална малопродаја би требало да доживи значајнији пад, остављајући је незнатно нижа за К2 у целини, што указује на смањење потрошње домаћинстава у односу на 3.5% на годишњем нивоу у К1.

Форек робот СигналКСНУМКСфорек

СигналКСНУМКСфорек.цом - Најбољи Форек роботи и сигнали

СигналКСНУМКСфорек.цом - Најбољи Форек роботи и сигнали