УС Хигхлигхтс

- Предсједник Бајден је отклонио вишемјесечне спекулације објавивши своју номинацију тренутног предсједника Фед-а Џерома Пауела за други мандат на челу Централне банке. Њему ће се придружити гувернер Брејнард којег је председник предложио за потпредседника. Именовања су ублажила једну област неизвесности око будуће монетарне политике.

- Амерички лични доходак и издаци дали су охрабрујућу слику економског замаха који се приближава четвртом кварталу. Потрошња и на робу и на услуге значајно је убрзана.

- Инфлација, мерена дефлатором издатака за личну потрошњу (ПЦЕ), наставила је да се убрзава у октобру. Основни ПЦЕ – Фед-ов преферирани мерач инфлације – порастао је на 4.1% на годишњем нивоу, додајући забринутостима приказаним у записницима са састанка ФОМЦ-а у новембру да су притисци на цене упорнији и свеобухватнији него што се раније мислило.

Цанадиан Хигхлигхтс

- Ова недеља је била пуна догађаја. Заједнице у БЦ почињу да се обнављају, али нови олујни системи могу ометати напоре за опоравак. Економски утицај поплава ће зависити од тога колико дуго ће лоше временске прилике трајати у региону.

- Што се тиче података, подаци о запослености на платном списку и слободним радним местима за септембар били су позитивни. Услови на тржишту рада се пооштравају што указује на снажнији раст плата у наредним месецима.

- Укупна активност не показује исту живост као тржиште рада. БДП ће вероватно бити испод очекивања БоЦ-а за трећи квартал. Појава Ну варијанте представља даље негативне ризике за изгледе.

САД – Потрошачка моћ напред

У седмици скраћеној празником Дана захвалности, амерички економски календар био је препун. Хајде да почнемо са другом проценом БЕА за трећи квартал БДП-а. Економски раст је ревидиран за једну десетину процентног поена на 2.1% на годишњем нивоу. Ово представља успоравање привредне активности са 6.3% и 6.7% у К1 и К2 респективно. Маргинална ревизија је одразила малу надоградњу потрошачке потрошње која је делимично надокнађена ревизијом наниже пословних инвестиција. С обзиром на снагу потрошачке потрошње у октобру (о којој се говори у наставку), очекујемо опоравак БДП-а у четвртом кварталу више у складу са бројевима пријављеним за К1 и К2.

Следећи су октобарски лични приходи и потрошња. Подаци су показали да су лични приходи порасли за 0.5% на месечном нивоу (м/м), при чему је добитак првенствено одражавао повећање накнада запосленима (пораст од 0.8%) и примања од имовине (пораст од 0.9%). Они су делимично надокнађени падом примања текућих трансфера (мање од 0.5%). Нажалост, инфлација је појела те номиналне добитке. Реални лични расположиви доходак опао је за 0.3% у октобру, што је побољшање у односу на пад од 1.6% забележен у септембру.

Номинална лична потрошња порасла је за 1.3% м/м у октобру (пораст од 0.7% реално). Потрошња за робу је убрзана на 2.2% (са 0.9% у септембру), а потрошња на услуге порасла је за 0.9% (са 0.5% у септембру). Потрошња на трајну робу наставила је да премашује свој удео пре пандемије, а потрошачи троше око 13% својих укупних расхода на трајна добра – у односу на просечних 10% у 2019.

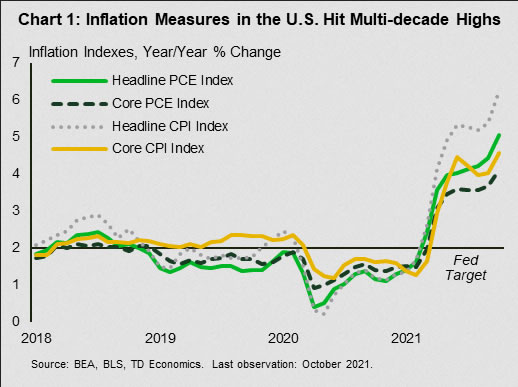

Дефлатор цена личне потрошње (ПЦЕ) је у октобру порастао за 0.6% м/м. У односу на претходну годину (г/г) био је већи за 5.0%, 1.2 процентна поена испод стопе инфлације ЦПИ (Графикон 1). Не рачунајући храну и енергију, основна ПЦЕ инфлација је порасла за 0.4% м/м и убрзала на 4.1% на годишњем нивоу (са 3.7%) – као и њен пандан ЦПИ, достигавши нови 30-годишњи максимум. Основни ПЦЕ дефлатор је био испред дугорочног циља Фед-а од 2% од априла ове године.

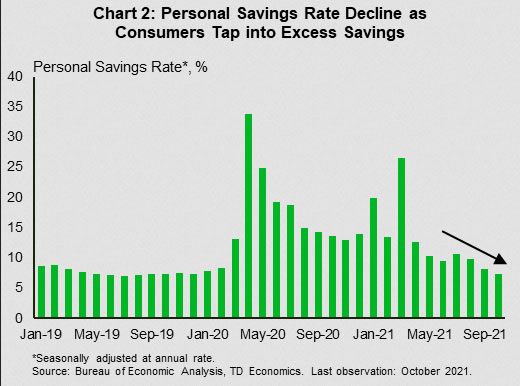

Пошто је потрошња надмашила приходе, стопа личне штедње је пала на 7.3% у октобру са ревидираних навише 8.2% у септембру (Графикон 2). Бројка је сада испод просека пре пандемије од 7.5%, пошто потрошачи повлаче вишак уштеђевине прикупљене током пандемије да би надокнадили месеце ограничене економске активности.

Да завршимо ствари, окрећемо се активностима у Фед-у. Председник Бајден је најавио да ће именовати Џерома Пауела да задржи своје место на челу централне банке, а Лаел Брејнард ће му се придружити као потпредседник. Саопштење завршава вишемесечне спекулације и сигнализира континуитет у америчкој монетарној политици усред забринутости јавности око инфлације.

Централна банка је такође објавила записник са састанка у новембру. Записници су показали континуирану забринутост због распрострањених притисака на цене. Председавајући Пауел је приметио да је инфлација већа од очекиване и да су уска грла у снабдевању упорнија него што се у почетку мислило. 'Неизвесност' и 'флексибилност' су биле кључне теме. Са потенцијалом за појаву нове заразније варијанте ЦОВИД-19, Фед се позиционирао да брзо реагује ако се остварени пут економске активности одступи од очекивања.

Канада – Ну Вариант отупљује изгледе Канаде

Ова недеља је била пуна догађаја. На западу, заједнице у БЦ полако почињу да се ослобађају од снажне кишне олује која је погодила провинцију прошле недеље. Нажалост, напоре за опоравак би могле да ометају надолазеће олује. Упозорења о поплавама издата су у већем делу покрајине и могу довести до даљег затварања аутопутева и оштећења пољопривредних површина које се још увек потресају од прве олује. Економски утицај поплава зависиће од тога колико дуго потраје временске непогоде, као и од времена које је потребно за обнову оштећене инфраструктуре. Новембар ће изгледа бити тежак месец за покрајину. Надамо се да ће опоравак од тога бити брз.

Што се тиче података, кључна саопштења ове недеље сугеришу да су услови на тржишту рада пооштрени у септембру. Анкета о запослености, платним списковима и сатима пријавила је четврти узастопни месечни пораст запослености за 91 хиљада радних места. Поред тога, број слободних радних места је скочио, попевши се на преко милион отворених места током месеца (Графикон 1). Иако ови подаци наглашавају растући недостатак радне снаге у индустријама као што су услуге смештаја и исхране, они такође указују на раст плата и снажан раст запослености у наредним месецима. Заиста, послодавци могу бити приморани да повећају плате како би се позабавили неадекватним нивоом особља.

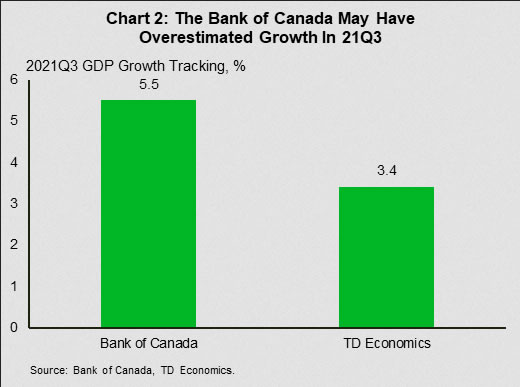

Нажалост, мало је вероватно да ће ова живост на тржишту рада бити усклађена са БДП-ом у трећем кварталу, који ће бити објављен следеће недеље. Ограничења у ланцу снабдевања и нагли пад пољопривредне производње тешко су погодили економску активност током квартала, чак и када је снажан опоравак потрошње услуга подстакао раст запослености. Очекујемо да ће раст износити нешто више од 3% (на годишњем нивоу) за трећи квартал, више од два процентна поена испод прогнозе Банке Канаде у октобарском извештају о монетарној политици (Графикон 2).

Ово ће вероватно представљати комуникацијски изазов за Банку. Имајући на уму инфлацију, Банка је изнела своја очекивања када ће економски застој бити апсорбован на средину 2022. године (од друге половине претходне године). С обзиром да је БДП слаб, ово би могло да помери временску линију назад на други део године, што би захтевало преокрет у њиховим смерницама за евентуално пооштравање политике. Ако Банка жели да задржи овај датум, мораће или да смањи потенцијални раст (поново) или да подигне своја очекивања за раст у првој половини 2022.

Међутим, формирају се облаци повезани са ЦОВИД-ом. Научници су ове недеље алармирали нови сој ЦОВИД-19, који ће вероватно бити назван Ну, који садржи „необичну констелацију мутација“ које би вакцине могле учинити мање ефикасним, а вирус преносивијим. У ствари, ова верзија вируса већ престиже друге варијанте у Јужној Африци. Много тога се не зна о Ну. Али ако се сматра да је то лошија варијанта од Делте, то би свакако био најважнији негативни ризик за канадску економску перспективу.

СигналКСНУМКСфорек.цом - Најбољи Форек роботи и сигнали

СигналКСНУМКСфорек.цом - Најбољи Форек роботи и сигнали