Riskaversion återkommer till marknaderna idag. Syriens spänning kommer i rampljuset och handelskriget mellan USA och Kina lämnar scenen tillfälligt. DAX vände sig söderut vid första handel och tittade aldrig tillbaka. Det handlar för närvarande om -1% vid skrivetiden. CAC-id ner -0.67% medan FTSE är nere -0.22%. Amerikanska futures pekar också på att de är lägre öppna, med DOW kommer sannolikt att gå tillbaka mot 24000-handtaget. På valutamarknaden handlar Yen och Swiss Franc som den starkaste som kommer in i USA-sessionen. Sterling led några försäljningar efter att data saknades. För dagen hittills är Yen den starkaste följd av Euro. Australiens dollar och kanadensiska dollar är de svagaste.

USA: s president Donald Trump är en mästare i eskalerande spänningar med sina tweets, ingen kan slå det. De finansiella marknaderna rockas igen efter att Trump sagt i sin vanliga morgon tweet att "Ryssland lovar att skjuta ner alla missiler avfyrade i Syrien. Gör dig redo för Ryssland, för att de kommer, trevligt och nytt och "smart!" Du borde inte vara partner med ett gasdödande djur som dödar sitt folk och tycker om det! "Den utlösande tweeten handlar om att om avsiktligt eller oavsiktligt någon amerikansk strejk orsakar ryska offer, skulle det bli en eskaleringscykel som förvärrar situationen i Syrien ytterligare.

Förenta staternas KPI och KPI accelererades i mars, FOMC minuter nästa

Frigjord från USA droppade KPI -0.1% mamma i mars, under förväntan på 0.0% mamma. Men årstakten accelererades till 2.4% yoy, upp från 2.2% yoy och mötte förväntan. KärnkPI ökade 0.2% mamma, 2.1% yoy, upp från 1.8% yoy i februari och mötte förväntningarna. Uppsättningen av data borde underlätta vissa inflationshinder hos Fed-policymakers. Men de ger inget stöd till Dollar. Fokus kommer att vända sig till FOMC minuter nästa.

Huvudfrågan vid behandlingen av FOMC-protokollet är huruvida Fed är mer benägna att hålla fast vid dess prognos om att ha tre höjningar totalt i år. Eller det är mer sannolikt att vandra fyra gånger. Under marsmötet hade 15 bland de 8-toppade Fed-politikerna två eller färre vandringar i år i den berömda prickplotten. Å andra sidan hade 7 tre eller flera. Detta visade en ganska divergens mellan Fed hökar och duvor. Och protokollet kunde avslöja mer om debatterna inom FOMC.

Men trots allt bör det noteras att med lättnader bekymmer över handels krig, är handlare tillbaka att lägga sina vad på en juni vandring. Som framgår av matfondenes terminaler ökade chansen till en 25bps junihöjning kraftigt denna vecka till 95%. Men det ger lite stöd till Dollar hittills. Greenbacken kanske inte får något hållbart boost, även om Fed-minuterna visar sig vara mer hawkish än förväntat.

ECB Draghi: EU kan inte lösa problem bara på nationell nivå

ECB: s president Mario Draghi talade på Generation € uro Students Award idag. Han sa att EU inte kan lösa sitt problem bara på nationell nivå. Och mer integration kommer att göra det möjligt för EU att möta ekonomiska utmanare mer effektivt. Draghi lät också lätt om en ny eskalering i handelsspänningen mellan USA och Kina. Enligt hans åsikt är effekten av de "aviserade" taxorna liten. Det kan dock fortfarande göra investerarnas förtroende skadligt. Och Draghi betonade att "de direkta effekterna är inte stora ... i slutändan är huvudproblemet vedergällning."

Separat sade Ardo Hansson, styrelseledamot i ECB, att den senaste låga inflationen i euroområdet har blivit resultatet av "en kombination av faktorer". Och de flesta av dessa faktorer är "tillfälliga i naturen". Därför kommer påverkan från dessa faktorer att "försvaga över tiden". Därför sade Hansson att "vi måste vara mer tålmodiga när det gäller att uppnå vårt prisstabilitetsmål". ECB måste dock noga övervaka policyens biverkningar noggrant.

Sterling pares vinster efter data besvikelse

GBP / USD parar några av tidigare mot efter nedslående data. Industriproduktionen steg 0.1% mamma, 2.2% yoy i februari, under förväntan på 0.4% mamma, 2.9% yoy. Tillverkningsproduktionen sjönk -0.2% mamma, steg 2.5% yoy, under förväntan på 0.2% mamma, 3.3% yoy. Byggproduktionen sjönk -1.6% mamma i februari jämfört med förväntan på 0.7% mamma. Synligt handelsunderskott minskade till USD -10.2b i februari jämfört med förväntningar på GBP -11.9b. NIESR BNP uppskattningen steg 0.2% i mars, under förväntan om 0.3%.

UK CBI: Avviker inte från EU: s regler efter Brexit

Förbundet för den brittiska industrin offentliggjorde en rapport som visar att brittiska företag överväldigande föredrar att hålla sig med EU: s regler efter Brexit. Carolyn Fairbairn, generaldirektör för CBI, säger att för de flesta företag kommer "avvikelse från EU: s regler och förordningar att göra dem mindre globalt konkurrenskraftiga, och det borde bara göras om bevisen är tydliga att fördelarna överväger kostnaderna." Hon betonade att rapporten kommer från "hjärtat av brittisk verksamhet" och det ger "oöverträffat bevis för att informera bra beslut som kommer att skydda jobb, investeringar och levnadsstandard över hela Storbritannien." Dessutom uppmanade hon "stor acceleration" i partnerskapet mellan företag och regering för att hantera Brexit-frågor.

RBA Lowe: Inget starkt fall för kortfristig justering i räntesats

BA: s guvernör Philip Lowe ägnade en sektion om penningpolitiken sin adress till Australien-Israel Chamber of Commerce (WA) idag. Och han tog fram fyra breda punkter.

För det första förväntar han sig en "ytterligare hämtning" i den australiensiska ekonomin, med ökad investering, hyra och export. Inflationen förväntas också "successivt hämta" med löneökningen också. Men det finns osäkerheter "ligger på den internationella arenan". Lowe varnade för att "en allvarlig eskalering av handelsspänningar skulle äventyra hälsan i den globala ekonomin och riskera den australiensiska ekonomin". Och "vi har också mycket ridning på de kinesiska myndigheterna framgångsrikt hantera riskuppbyggnaden i deras finansiella system." Inom landet är nivån "hög hushållskuld fortfarande en källa till sårbarhet".

För det andra kommer nästa ränteförflyttning sannolikt att vara "upp, inte nere". Och det kan "komma som en chock för vissa människor". För det tredje förväntas inflationen återvända till mitten av målzonen vara "bara gradvis". Och "det är fortfarande en tid innan vi sannolikt kommer att vara vid konventionella uppskattningar av full sysselsättning. För det fjärde och viktigast för marknaderna ser "Reserve Bank Board inte ett starkt fall för en kortfristig anpassning av penningpolitiken". Lowe påpekade att andra globala centralbanker har lägre policyräntor än Australien "under det senaste decenniet". Så situationerna är olika.

IMF Lagarde: Solen lyser fortfarande men vi måste "rensa bort protektionism"

I ett tal vid Hongkongs universitet uttryckte IMFs verkställande direktör Christine Lagarde sin optimism på den globala ekonomin. Hon sa att den "ekonomiska bilden är" mestadels ljus "och" solen skiner fortfarande ". Global drivkraft drivs av "starkare investeringar", "återhämtning i handel" och "gynnsamma ekonomiska förutsättningar". Hon sa att prognosen att bli släppt nästa vecka kommer att "fortsätta att vara optimistisk".

När det gäller avancerade ekonomier, säger Lagarde att euroområdets uppgång är "nu mer spridd över hela regionen". USA: s tillväxt kommer sannolikt att accelerera ytterligare på grund av expansiv finanspolitik. I asiatiska tillväxtmarknader leder Kina och Indien av "stigande export och högre hushållskonsumtion. Men hon varnade också för "mörkare moln som hotar". Momentum i 2018 och 2019 kommer så småningom att sakta ner på grund av "fading fiscal stimulus" i USA, Kina, stigande räntor och snävare finansiella förutsättningar.

Lagarde betonade tre prioriteringar för den globala ekonomin, inklusive 1. Styrning fri från Protectionism, 2. Vakt mot finansiell och finansiell risk, 3. Främja långsiktig tillväxt som gynnar alla.

Kina PBoC Yi skisserar detaljer om öppnande av finansiell marknadstillträde hos Boao

New People Bank of China Governor Yi Gang lovade att ytterligare öppna finansmarknaderna i Boao Forum för Asien i Kina. Och några detaljer erbjöds av Yi också. För det första kommer regeringen att ta bort utländska ägarskap på kinesiska banker i slutet av juni. För det andra får utländska värdepappers- och livförsäkringsbolag få majoritetspengar i sina kinesiska motsvarigheter. Det innebär att ägandet kan höjas från 49% till 51%. Och sådan begränsning kommer också att avskaffas om tre år. För det tredje kommer i slutet av juni det tillåtna verksamhetsområdet för utländska försäkringsagenter att utökas. För det fjärde, den dagliga kvoten för utländska investerare att köpa kinesiska aktier och för kinesiska investerare att köpa Hongkong handlade aktier kommer att fyrdubblas. Dessutom kommer Kina i slutet av 2018 att lansera en handelslänk mellan Shanghai börser till Londons. Separat sa Yi också att Kina inte kommer att devalvera yuan som en del av handelskrigets rörelser med USA.

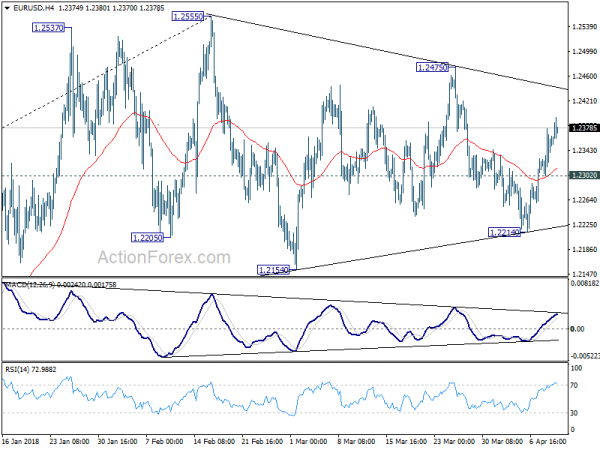

EUR / USD Mid-Day Outlook

Dagliga svängningar: (S1) 1.2312; (P) 1.2345 (R1) 1.2387; Mer….

Intradag bias i EUR / USD förblir på uppsidan eftersom stigning från 1.2214 pågår, och hittills träffar 1.2395. Ytterligare rally bör ses för 1.2475 först. Break kommer att rikta motståndsnivå vid 1.2555 högt. För tillfället, eftersom EUR / USD är begränsad i intervallhandelsmönster från 1.2555, kommer brytningen av 1.2302 mindre stöd att vända bias tillbaka till nackdelen för 1.2214 istället.

I den större bilden är nyckelfibre-nivån vid 38.2% retracement av 1.6039 (2008 high) till 1.0339 (2017 low) vid 1.2516 fortfarande intakt trots försök att bryta. Därför ses stigningen från 1.0339 medellång sikt fortfarande som ett korrigerande drag för tillfället. Avslag från 1.2516 kommer att behålla långsiktiga bearish outlook och hålla fallet för retesting 1.0039 live. Fast paus av 1.1553 support kommer att lägga till mer medellång sikt bearishness. En uppehållsavbrott av 1.2516 kommer dock att ha större hausseform och följ 61.8% retracement av 1.6039 till 1.0339 på 1.3862 på medellång sikt.

Uppdatering av ekonomiska indikatorer

| GMT | CCY | Händelser | Faktisk | Prognos | föregående | reviderad |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Maskinorder M / M Feb | 2.10% | -2.50% | 8.20% | |

| 23:50 | JPY | Inhemsk CGPI Y / Y Mar | 2.10% | 2.00% | 2.50% | |

| 00:30 | AUD | Westpac konsumentförtroende apr | -0.60% | 0.20% | ||

| 01:30 | CNY | KPI Y / Y Mar | 2.10% | 2.60% | 2.90% | |

| 01:30 | CNY | PPI Y / Y Mar | 3.10% | 3.30% | 3.70% | |

| 08:30 | GBP | Synlig handelsbalans (GBP) feb | -10.2B | -11.9B | -12.3B | |

| 08:30 | GBP | Industriell produktion M / M Feb | 0.10% | 0.40% | 1.30% | |

| 08:30 | GBP | Industriell produktion Y / Y Feb | 2.20% | 2.90% | 1.60% | 1.20% |

| 08:30 | GBP | Tillverkning Produktion M / M Feb | -0.20% | 0.20% | 0.10% | |

| 08:30 | GBP | Tillverkningsproduktion Y / Y Feb | 2.50% | 3.30% | 2.70% | 2.20% |

| 08:30 | GBP | Konstruktion Utgång M / M Feb | -1.60% | 0.70% | -3.40% | -3.10% |

| 11:00 | GBP | NIESR BNP Beräkning Mar | 0.20% | 0.30% | 0.30% | |

| 12:30 | USD | KPI M / M Mar | -0.10% | 0.00% | 0.20% | |

| 12:30 | USD | KPI Y / Y Mar | 2.40% | 2.40% | 2.20% | |

| 12:30 | USD | KPI Core M / M Mar | 0.20% | 0.20% | 0.20% | |

| 12:30 | USD | KPI Core Y / Y Mar | 2.10% | 2.10% | 1.80% | |

| 14:30 | USD | Råoljeinventarier | -0.6M | -4.6M | ||

| 18:00 | USD | Månadsbudgetförklaring Mar | -175.0B | -215.2B | ||

| 18:00 | USD | FOMC: s mötesprotokoll |

Länk till informationskällan: www.actionforex.com

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler