Medan amerikanska marknaderna fanns en historisk återkomma igår, stannade känslor inte länge. Efter att de asiatiska marknaderna blivit blandade, handlar de europeiska marknaderna nu betydligt lägre. DOW är över 1000pts rebound igår var imponerande. Men terminer tyder på att det kommer att ge tillbaka 300pts eller mer på öppna. Schweiziska franc och japansk yen är för närvarande svänger för att vara de starkaste som marknaderna är tillbaka i riskavvikande läge. Australiensiska, Nya Zeeland och Kanadensiska Dollar är de svagaste. Dollar och Euro är blandade.

Vid skrivandet är FTSE nere -1.23%, DAX är nere -2.01%, CAC är nere -0.36%. Tyskt 10 årsavkastning är nere -0.011 vid 0.238. Italienska 10 årsavkastningen är nere -0.039 vid 2.783. Tidigare idag stängde Nikkei 3.88% vid 200776.62 och återvunnet 20000-handtag. Singapore Strait Times steg 1.12%. Dock sjönk Hongkong HSI -0.67%. Kina Shanghai SSE sjönk -0.61% till 2483.09, mycket nära 2449.19 låg gjord tillbaka i oktober. Japan 10 år JGB-utbytet sjönk också -0.0039 till 0.023.

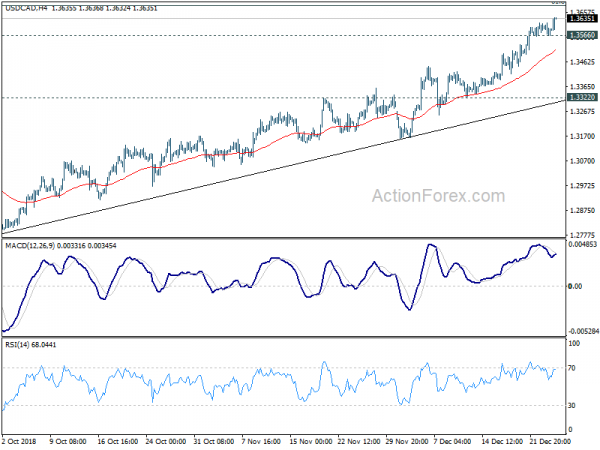

Tekniskt sett sträcker USD / CAD s rally idag och verkar vara att plocka upp uppåtgående momentum igen. Det är på spår till 1.3685 fibonacci nivå nästa. AUD / USD håller sig inom kort, men kan återuppta den senaste nedgången snart. EUR / JPY och GBP / JPY hålls i konsolidering men det borde vara relativt kort före återupptagning. Den större frågan är tiden för EUR / USD, GBP / USD och USD / CHF för att äntligen få en breakout från sortimentet.

Släppt från USA släpptes de första arbetslösa påståenden -1k till 216k i veckan som slutade december 22, något under förväntan på 220k. Fyra veckors glidande medelvärde vid initiala fordringar minskade -4.75k till 218k. Fortsatta fordringar minskade -4k till 1.701M under veckan som slutade december 15. Fyra veckors glidande medel sjönk -1k till 1.676M. Husprisindex steg 0.3% mamma i oktober.

ECB osäker på om handelsvapen mellan USA och Kina skulle leda till en avsevärd minskning av handelsspänningarna

I den månatliga bulletin som släpptes i dag varnade ECB om att "tecken på måttlig kraft framträder" i världsekonomin. Och "aktiviteten väntas sänka i 2019 och förbli stabil därefter." Och det "återspeglar den projicerade konjunkturavmattningen över avancerade ekonomier och i Kina."

Centralbanken noterade också att "Intensifieringen av handelsspänningarna mellan Förenta staterna och Kina borde väga på verksamhet i båda länderna. Även om den globala påverkan fortfarande bedöms vara relativt begränsad, kan ökad osäkerhet om framtida handelsförbindelser påverka förtroendet och investeringarna negativt. "

ECB lade till att "Medan den tillfälliga våldet mellan Förenta staterna och Kina skickade en positiv signal, finns fortfarande stor osäkerhet om huruvida samtalet kommer att leda till en betydande minskning av handelsspänningarna mellan USA och Kina."

För euroområdets ekonomi noterade ECB att avmattningen i 2018 har "drivits till stor del av externa faktorer, särskilt svagheten i den externa efterfrågan". Och, "liksom tillväxten i 2017 har nedgången i 2018 drivits av nettoeksporten . Handelsdynamiken har normaliserats, eftersom den globala tillväxten har fallit tillbaka mot potentiella nivåer.

Likväl sade ECB också "Sammantaget har den senaste nedgången i tillväxten inte hittills ifrågasatt grunden för den nuvarande ekonomiska expansionen."

Kina accelererar lagar om IP-skydd, ansikte mot ansikte möte med USA i Jan

Kina påskyndar lagstiftningen för att skydda immateriella rättigheter för utländska investeringar. Utkast till lagar har överlämnats till Ständiga kommittén för National People's Congress för första granskningen. Starka formuleringar användes i utkastet till "officiella myndigheter och deras personal får inte använda administrativa medel för att tvinga överföring av teknik." Kommittén kommer att vara en session på söndagen och sedan hålla "offentliga" samråd fram till februari 24.

Kinas handelsministeriums talesman Gao Feng sa i dag att det finns planer på ett personligt möte med USA om handeln i januari. Under tiden pågår "intensiva" telefonsamtal trots julhelgen. Separat rapporterade Bloomberg att en amerikansk delegation reser till Peking under veckan den 7 januari. Biträdande USA: s handelsrepresentant Jeffrey Gerrish kommer att leda Trump-administrationens team, inklusive finansministeriet för internationella frågor David Malpass.

Trump överväger verkställande order att förbjuda USA: s köp av Kinas Huawei och ZTE-produkter

Reuters rapporterade, med hänvisning till tre ovannämnda källor, att Trump överväger att underteckna en verkställande order så tidigt som i januari för att indirekt begränsa amerikanska företag inköp av utrustning från Kinas tekniska jättar Huawei och ZTE. Verkställande ordern kunde påkalla den så kallade Internationella akutekonomiska akten som ger presidentmyndigheten att reglera företag på nationell värdepappersmark. Det menas att Huawei eller ZTE inte skulle vara direkt namngiven.

Kinas utrikesministeriets talesman Hua Chunying nekade att kommentera ordern. Men hon sa att "det är bäst att låta fakta tala för sig själv när det gäller säkerhetsproblem." Hon tillade: "Några länder har utan bevis och använder sig av nationell säkerhet, antagit strikt brott för att politisera och till och med hindra och begränsa , normala tekniken utbyte aktiviteter. "Och" i verkligheten är det utan tvekan stänger sig av, snarare än att vara dörren till öppenhet, framsteg och rättvisa. "

USD / CAD Mid-Day Outlook

Dagliga svängningar: (S1) 1.3555; (P) 1.3586; (R1) 1.3606; Mer…

USD / CADs rally fortsätter idag och når så högt som 1.3639 hittills. Intradag bias förblir på uppsidan för 1.3685 fibonacci nivå nästa. Bryt där kommer att rikta 1.3793-nyckel medellång siktmotstånd. På nackdelen, under 1.3566 mindre stöd kommer att vända intraday bias neutral och bringa konsolideringar. Men nackdelen borde finnas ovanför 1.3322-stöd för att få en annan rally.

På den större bilden fortsätter trenderna från 1.2061 (2017 low) fortfarande och bör riktas mot 61.8% retracement av 1.4689 (2016 high) till 1.2061 på 1.3685. Vid denna tidpunkt är strukturen inte tydligt impulsiv än. Därför skulle vi vara försiktiga på toppning mellan 1.3685 / 3793. Men under alla omständigheter kommer medellångsiktiga utsikter att vara positiva så länge som kanalstöd (nu vid 1.2991) håller. Hållbar paus av 1.3793 kommer att bana vägen för att ompröva 1.4689 (2015 high).

Uppdatering av ekonomiska indikatorer

| GMT | CCY | Händelser | Faktisk | Prognos | föregående | reviderad |

|---|---|---|---|---|---|---|

| 05:00 | JPY | Bostäder börjar Y / Y Nov | -0.60% | -0.10% | 0.30% | |

| 09:00 | EUR | ECB Månadsrapport | ||||

| 13:30 | USD | Inledande arbetslösa fordringar (DEC 22) | 216K | 220K | 214K | 217K |

| 14:00 | USD | Husprisindex M / M okt | 0.30% | 0.30% | 0.20% | |

| 15:00 | USD | Ny hemförsäljning november | 569K | 544K | ||

| 15:00 | USD | Konsumentförtroende Index dec | 133 | 135.7 |

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler