US Höjdpunkter

- Under en hektisk vecka för Fed-kommunikation gav ordförande Powell sitt halvårsvisa vittnesmål till kongressen där han bekräftade att korsströmmar som slår mot utsikterna sannolikt skulle kräva ytterligare logi.

- Fed-ordföranden noterade också att han inte ser arbetsmarknaden som särskilt het och, med dämpad löneökning, har han mer utrymme att driva.

- Powell noterade också risken för att svag inflation skulle visa sig vara mer ihållande än väntat. Den risken minskade något med KPI-rapporten från juni, som visade att kärninflationen stärktes för både varor och tjänster.

Kanadensiska höjdpunkter

- Bank of Canada uppfyllde förväntningarna denna vecka och höll sin styrränta på 1.75%. Kommunikationen anföll en neutral ton, vilket, med en nedgraderad utsikt, antyder att ribban för penningpolitiska lättnader förblir hög utan insikt om negativa risker.

- Det finns en potentiell uppsida för bankens kortsiktiga syn på ekonomisk tillväxt. Bostadsaktiviteten verkar ha kommit tillbaka till liv under andra kvartalet. En ekonomisk överprestation skulle sannolikt ytterligare minska de kanadensiska lättnadsförväntningarna.

Det var en stor vecka för Feds kommunikation. Fed-ordförande Powell stod i centrum med sitt halvårsvisa vittnesmål till kongressen, medan protokoll från Federal Open Market Committees (FOMC) junimöte kastade ljus över deltagarnas syn på riskerna för ekonomin.

Det viktigaste med Powells förberedda kommentarer var att Fed-ordföranden fortfarande ser korsströmmar och osäkerhet som tynger utsikterna. Med tanke på att detta var nyckelfaktorn bakom FOMC:s ökade vilja att tillhandahålla ytterligare boende, var detta en lika tydlig signal som någon annan att en räntesänkning i juli håller på att ske. När han spikade kistan stängd, när ordföranden tillfrågades om den starka jobbrapporten i juni hade gjort något för att ändra hans uppfattning, svarade han, "ett rakt svar ... är nej."

Mellan nu och mötet den 31 juli finns uppgifter om detaljhandelsförsäljning, bostadsstarter, bostadsförsäljningar, beställningar av sällanköpsvaror och några andra. Även relativt positiva utfall på alla dessa rapporter kommer sannolikt inte att flytta Fed från den sänkningen på 25 punkter. De kan dock gå långt för att flytta marknadspriserna för ytterligare nedskärningar (nästan tre i slutet av detta år). Under tiden har Fed-talare en vecka på sig att kommunicera sin syn på ekonomisk data innan den tysta perioden före julimötet.

Det andra budskapet i Feds medföljande penningpolitiska rapport samt Powells frågestunder var insikten om att inflationen är svag och att arbetsmarknaden fortfarande kan ha lite utrymme att växa – även med en arbetslöshet på 3.7 %. Det kanske mest intressanta svaret Powell gav under de två dagarnas vittnesmål var på en fråga om möjligheten att lägre räntor skulle få arbetsmarknaden att gå varm. Hans svar var: "du vet, jag antar att jag skulle börja med att säga att vi inte har någon grund för att kalla detta en het arbetsmarknad."

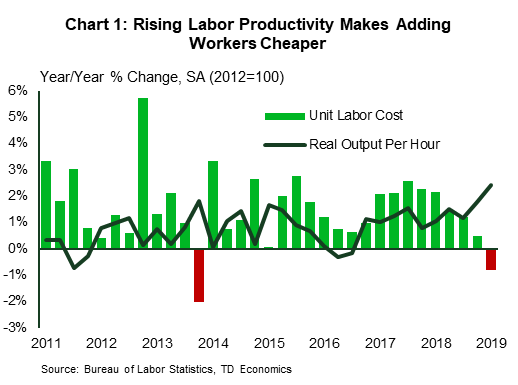

Powell fortsatte med att säga att lönetillväxten på 3 %, även om den var bättre än de 2 % den var för fem år sedan, "knappt hänger med i produktiviteten." Faktum är att produktivitetstillväxten har accelererat under det senaste året, och som ett resultat av detta har kostnaderna för att lägga till arbetare i förhållande till den produktion de producerar minskat (diagram 1). Utan bevis på löneinflation är det osannolikt att Fed blir alltför upphettad av en låg arbetslöshet, även om den fortsätter att pressa sig längre under sina långsiktiga uppskattningar.

Icke desto mindre, ibland sickrar data precis när alla förväntar sig att de ska zacka. Medan Fed-ordföranden nämnde risken för att svag inflation skulle visa sig vara mer ihållande än väntat, visade KPI ut denna vecka att priserna steg kraftigt i juni. Kärn-KPI (exklusive livsmedel och energi) steg 0.3 % jämfört med månaden – den starkaste ökningen sedan januari 2018. Pristillväxten stärktes för både kärnvaror och tjänster (diagram 2). Ändå, med årstakten på bara 1.7 % och kärnan på 2.2 %, kan brandbilarna förbli parkerade tills vidare.

Det var en relativt lugn vecka på de kanadensiska marknaderna. Trots en blygsam stigning i oljepriset, var S&P/TSX sammansatta index satt att avsluta veckan relativt oförändrat. Så också loonie, som trots viss volatilitet mitt i veckan, satt ganska nära där den började veckan på fredagen mitt på morgonen.

De viktigaste ekonomiska händelserna, både här och på andra håll den här veckan, var centralbanksstyrda, och onsdagen var den viktigaste händelsen. Söder om gränsen bekräftade Federal Reserves ordförande Jerome Powells vittnesmål till kongressen nästan att en styrräntesänkning skulle komma i slutet av denna månad (se kommentar). Med de flesta centralbanker i den stora ekonomin som lutade sig mot ytterligare stimulans i spåren av avmattande momentum, hade Bank of Canada en fin linje att gå med tanke på relativt sunda inhemska data och de externa negativa riskerna.

Och gå den linje de gjorde. Uttalandet som kom med onsdagens beslut att lämna styrräntan över natten på 1.75 % gick rakt igenom: de externa riskerna var i centrum, och de ekonomiska utsikterna nedgraderades en aning, men det fanns få signaler om att kanadensiska penningpolitiska lättnader är på bordet (Se våra tankar). Istället var budskapet återigen ett om riskhantering. Banken är redo att agera i händelse av en försämring av den ekonomiska aktiviteten, men detta är inte deras basfall, och de känner ingen brådska att replikera de förväntade "försäkringssänkningarna" från Federal Reserve.

Det finns också ett argument att framföra att Bank of Canada försöker undvika en situation där marknaderna blir övertygade om lättnader till den grad att underlåtenhet att agera kan skapa onödig volatilitet. Beviset för detta kan vara bankens relativt konservativa ekonomiska tillväxtprognos. Jämfört med vår uppfattning ser Bank of Canada för sig en något mer blygsam aktivitetstakt i år (diagram 1).

En betydande del av Bank of Canadas försiktiga syn på kort sikt är relaterad till bostäder. Detta verkar vara en försiktighet med tanke på tillgängliga data. Även om man tillåter en blygsam nedgång i aktiviteten i juni (siffror kommer på måndag), ökade återförsäljningen bra under andra kvartalet. Så har också bostadsbyggande verksamhet. Nystartade bostäder skakade av sig vintern (diagram 2; se vår kommentar), och de mer eftersläpna investeringsdata pekar också på en sund aktivitet i början av kvartalet.

Så, med tanke på att Bank of Canada antog en neutral ton för denna nedgraderade utsikter, kommer det att följa att marknaden skulle dämpa sänkningsförväntningarna eftersom Bank of Canadas prognos överskrids måttligt. Detta tyder på en ovilja att lätta på penningpolitiken om det inte är nödvändigt – databeroende, inte utsiktsberoende, i själva verket, och ett annat tillvägagångssätt än sina amerikanska motsvarigheter. I själva verket verkar Bank of Canada vara bekväm med att ta ett reaktivt tillvägagångssätt, snarare än ett proaktivt. Det är klart att om negativa risker skulle förverkligas skulle vi vara i en annan värld, men för nu, om du njuter av nedgången i bolåneräntorna, tacka ordförande Powell, inte guvernör Poloz.

US Retail Sales - juni

Utgivningsdatum: juli 16, 2019

Tidigare: 0.5 %, ex auto: 0.5 %, kontrollgrupp: 0.5 %

TD-prognos: 0.1 %, ex auto: 0.1 %, kontrollgrupp: 0.3 %

Konsensus: 0.2 %, ex auto: 0.2 %, kontrollgrupp: 0.3 %

Vi förväntar oss att ytterligare en kraftig ökning av försäljningen i nyckelkontrollgruppen (+0.3 % m/m) kommer att vara den främsta drivkraften bakom en ökning på 0.1 % av den totala detaljhandelsförsäljningen, eftersom konsumentfundamenten förblir sunda (sund arbetsmarknad, stabila reallöner och höga konfidensnivåer). En rejäl ökning av kärnförsäljningen bör mer än kompensera både en nedgång i försäljningen på bensinstationer, vilket återspeglar ett fall i bensinpriserna i juni, och en mindre tillbakagång i bilförsäljningen efter en ökning med 0.6 % i maj. På nettoomsättningen bör detaljhandeln avsluta kvartalet med en genomsnittlig årlig tillväxt på 3.2 %, upp från 2.8 % under första kvartalet.

Kanadensiska konsumentprisindex - juni

Utgivningsdatum: 17 juli 2019

Föregående: 0.4% m / m, 2.4% y / y

TD-prognos: -0.2% m / m, 2.1% y / y

Konsensus: -0.3% m / m, 1.9% y / y

TD ser ut att den totala inflationen avtar till 2.1 % å/å i juni, med priserna ned 0.2 % från maj. Lägre bensinpriser kommer att vara den främsta drivkraften för månadstrycket; bensinpriserna sjönk med 8 % för månaden som helhet, vilket borde raka av 0.3 procentenheter från rubriken i juni. På andra håll bör livsmedelspriserna se blygsamma uppgångar efter den senaste tidens starka producentpriser. Ändå kommer sannolikt 3.5% att markera toppen för matprisinflationen, eftersom valutaeffekten från en starkare kanadensisk dollar bör börja ge en viss lättnad under de kommande månaderna. Vi ser också utrymme för en nedgång i telekompriserna efter att nya "obegränsade" dataplaner introducerades av stora tjänsteleverantörer i början av juni. Om man tittar förbi rubriken bör uteslutningsbaserade kärnmått (dvs. ex mat och energi) hålla sig stabila med tanke på det stora trycket från energipriserna, medan Bank of Canadas föredragna kärnåtgärder sannolikt kommer att falla ner till 2.0 % på årsbasis i genomsnitt .

Kanadensisk tillverkningsförsäljning - maj

Utgivningsdatum: juli 17, 2019

Föregående: -0.6%

TD-prognos: 1.6%

Konsensus: 1.5%

TD ser att tillverkningsförsäljningen ska återhämta sig med 1.6 % i maj, drivet av en kraftig ökning av transportprodukter. Motorfordon är bara en del av historien efter att tillfälliga produktionsstopp ledde till en minskning med 8.9% i tillverkningsleveranser förra månaden. Den internationella handeln för maj visade en stor återhämtning i motorfordonsexporten, men visade också rekord på 2.92 miljarder dollar i månatlig flygexport. Utanför transportsektorn kommer skogsprodukter att tynga på rubriken efter att ett stort avverkningsföretag meddelat att det tillfälligt kommer att stänga produktionen vid 13 timmerbruk med start den 29 april. Tillverkningsvolymerna bör stiga i linje med den nominella serien på grund av oförändrade producentpriser i maj, vilket ger medvind till månatlig BNP.

Kanadensisk detaljhandeln - maj

Utgivningsdatum: juli 19, 2019

Föregående: 0.1%, ex-auto: 0.1%

TD-prognos: 0.3%, ex-auto: 0.6%

Konsensus: 0.3 %, ex-auto: 0.3 %

Detaljhandelsförsäljningen förutspås öka med 0.3 % i maj, eftersom lägre bilförsäljning kompenserar för en ökning av de viktigaste detaljhandelsåtgärderna. Försäljningen av nya fordon förväntas minska på en mjukare försäljning av personbilar, och vi förväntar oss ett dämpat bidrag från bensinstationer när medvinden från högre priser försvinner. I andra änden av spektrumet bör rekreationskomponenten ge en källa till styrka när NBA-slutspelsutgifterna gör sin inverkan; restaurangförsäljning ingår inte i detaljhandelsrapporten, men den kompletterande mat- och dryckesundersökningen bör visa liknande vinster. Byggmaterial och heminredning kommer att ge ytterligare en källa till styrka på den senaste återhämtningen i befintliga bostadsförsäljningar. Detaljhandelsvolymerna bör se liten förändring på grund av ökningen av konsumentpriserna med 0.3 % (sa), i linje med en viss dämpning av hushållens konsumtion från ökningen på 3.5 % under första kvartalet.

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler