Marknaderna befinner sig i ett lindrigt risksökläge i asiatisk session, efter rekordkörning i USA. Kinas BNP-data mattades till 27-års lägsta under andra kvartalet, men starka junidata gav en glimt av hopp. Nya Zeeland och australiska dollar följer trenden och styrkan idag. Yen och schweizerfranc mjuknar naturligt. Ett stort antal viktiga ekonomiska data presenteras framöver, vilket säkerligen kommer att göra det till en intressant vecka.

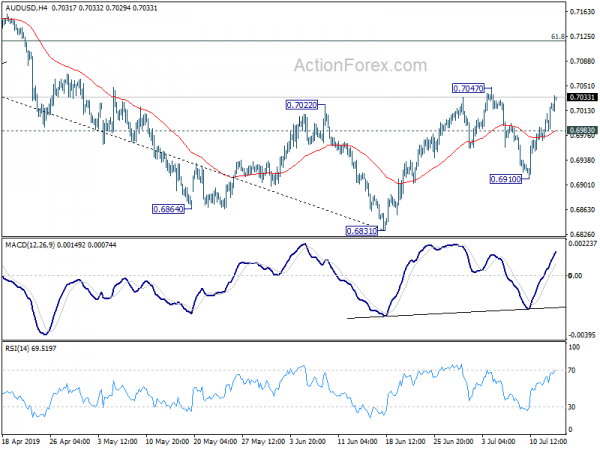

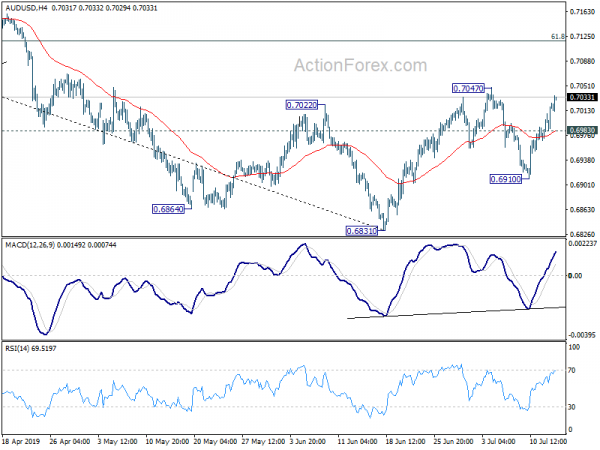

Tekniskt sett kommer omedelbart fokus att ligga på 0.7047 motstånd i AUD/USD. Fast break kommer att bekräfta återupptagandet av den senaste rekylen från 0.6831 för 0.7118 fibonacci-nivå nästa. EUR/AUD trycker också på 1.6025 stöd och fast break kommer att återuppta fallet från 1.6448 mot 1.5683 låg. 0.8954 i EUR/GBP är ett annat fokus. Paus kommer att vara ett tidigt tecken på en baisseartad vändning på kort sikt. Det vill säga, förmögenheten för Euro och Sterling skulle börja vända i så fall.

I Asien är Japan för närvarande på semester. Hongkong HSI är upp 0.08%. China Shanghai SSE är upp 0.30%. Singapore Strait Times är ned -0.07%.

Kinas BNP för andra kvartalet sjönk till 2-års lägsta, men uppgifterna från juni slog förväntningarna

BNP-tillväxten avtog till 6.2 % på årsbasis under andra kvartalet, en nedgång från första kvartalets 2 % på årsbasis, vilket matchade förväntningarna. Det är också den långsammaste takten på minst 1 år. Men den kvartalsvisa tillväxten accelererade faktiskt till 6.4 % kvo, upp från Q27:s 1.6 % kvo och överträffade förväntningarna på 1 % kvo.

Även junis data kommer in starkare än väntat. Men det återstår att se om momentumet mot slutet av kvartalet kan hålla i sig. Motvind från amerikanska tullar och svagare global tillväxt skulle sannolikt fortfarande dra ner Kinas tillväxt framåt.

Investeringarna i fasta utvärderingar, exklusive landsbygden, steg med 5.8 % på årsbasis i juni, upp från 5.6 % och överträffade förväntningarna på 5.6 %. Industriproduktionen steg 6.3 % på årsbasis i juni, upp från 5.0 % och överträffade förväntningarna på 5.2 %. Detaljhandelsförsäljningen steg med 9.8 % på årsbasis, upp från 8.6 % på årsbasis och slog förväntningarna på 8.5 % på årsbasis. Den undersökta arbetslösheten steg från 5.0 % till 5.1 %.

USD/CNH (offshore Yuan), sjunker svagt i asiatisk session men det beror främst på en mild svaghet i dollarn. Den senaste konsolideringen från 6.9620 pågår fortfarande och skulle sträcka sig längre i intervallet.

Viktig information för många valutor framåt

Fler Fed-tjänstemän kommer att tala den här veckan och det är viktigt att se hur neutralerna/duvorna splittras i FOMC. Samtidigt kommer ekonomiska data från USA att spela en viktig roll i Feds räntesänkningsbeslut den 31 juli. Vissa Fed-tjänstemän har noterat att konsumtionen har varit motståndskraftig den senaste tiden men företagsinvesteringarna avtog på grund av lägre förtroende. Även om detaljhandelsförsäljningen bevakas noggrant, kan industriproduktioner och regionala undersökningar väga större vikt.

På andra håll visas de högprofilerade evenemangen också för många andra stora valutor, inklusive sysselsättning i Storbritannien, KPI och detaljhandel. Tyska ZEW, Kanada CPI och detaljhandel, Japan CPI, australiensisk sysselsättning och RBA minuter, Nya Zeeland sysselsättning kommer också att visas. Det är säkert en intressant vecka.

Här är några höjdpunkter för veckan:

- Måndag: schweizisk PPI; US Empire State tillverkning.

- Tisdag Nya Zeeland KPI; RBA minuter; sysselsättning i Storbritannien; tyska ZEW; Euroområdets handelsbalans; Kanadas utländska värdepappersköp; USA:s detaljhandelsförsäljning, importpriser, industriproduktion, affärslager, NAHB bostadsindex.

- Onsdag: Storbritannien KPI, PPI; Kanada KPI, tillverkning försäljning; USA:s bygglov och bostadsstarter, Feds Beige Book.

- Torsdag: Japans handelsbalans; Australien sysselsättning, NAB företagsförtroende; schweizisk handelsbalans; detaljförsäljning i Storbritannien; USA:s Philly Fed-undersökning, arbetslöshetsanspråk.

- Fredag: Japans nationella kärn-KPI, alla industriindex; Tyskland PPI; Euroområdets byteskonto; Den brittiska offentliga sektorns nettoupplåning; detaljförsäljning i Kanada; Konsumenternas förtroende i USA och Michigan.

AUD / USD Daglig Outlook

Dagliga svängningar: (S1) 0.6986; (P) 0.7006; (R1) 0.7040; Mer…

Intradagsbias i AUD/USD ligger kvar på uppsidan för 0.7047 motstånd. Break kommer att återuppta rekylen från 0.6831 och målet 61.8% retracement på 0.7295 till 0.6831 vid 0.7118. Ihållande handel ovan kommer att bana väg för 0.7205 motstånd nästa. På minussidan, brytning av 0.6983 mindre stöd kommer att vända bias till nedsidan för 0.6910 stöd istället.

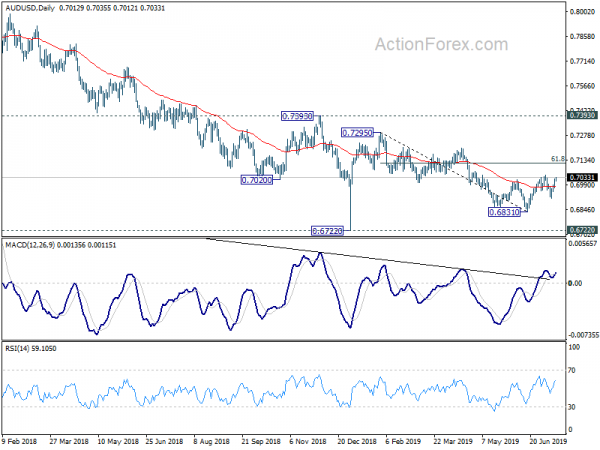

I den större bilden, med 0.7393-tangentresistens intakt, är medellångsiktiga utsikter fortfarande bearish. Nedgången från 0.8135 (2018 high) ses som att återuppta långsiktig nedåtriktad trend från 1.1079 (2011 high). Avgörande paus av 0.6826 (2016 low) kommer att bekräfta denna bearish visning och fortsätta ner trenden till 0.6008 (2008 low). Fast firandet av 0.7393 kommer dock att hävda att fallet från 0.8135 har slutförts. Och korrigeringsmönstret från 0.6826 har startat det tredje benet och riktat 0.8135 igen.

Uppdatering av ekonomiska indikatorer

| GMT | CCY | Händelser | Faktisk | Prognos | föregående | reviderad |

|---|---|---|---|---|---|---|

| 23:01 | GBP | Rightmove Huspriser M/M jul | -0.20% | 0.30% | ||

| 2:00 | CNY | BNP Y / Y Q2 | 6.20% | 6.20% | 6.40% | |

| 2:00 | CNY | Anläggningstillgångar Ex Rural YTD Y/Y Jun | 5.80% | 5.60% | 5.60% | |

| 2:00 | CNY | Industriell produktion Y / Y Jun | 6.30% | 5.20% | 5.00% | |

| 2:00 | CNY | Retail Försäljning Y / Y Jun | 9.80% | 8.50% | 8.60% | |

| 2:00 | CNY | Undersökt arbetslöshet jun | 5.10% | 5.00% | ||

| 6:30 | CHF | Producent & Importpriser M/M jun | 0.00% | 0.00% | ||

| 6:30 | CHF | Producent & Importpriser Å/Å Jun | -0.90% | -0.80% | ||

| 12:30 | USD | Empire State Manufacturing jul | 2 | -8.6 |

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler