Nya Zeelands dollar stärks stort sett idag efter att KPI tog upp Q2. Å andra sidan handlar australiensiska dollar något mjukare efter RBA-minuter som bekräftat lättare partiskhet. Euro och dollar stärks mildt under den asiatiska sessionen. Men båda möter tester från ekonomiska data, inklusive detaljhandelsförsäljning i USA och tyska ZEW. Sterling är också blandat eftersom marknader väntar på UK-uppgifter.

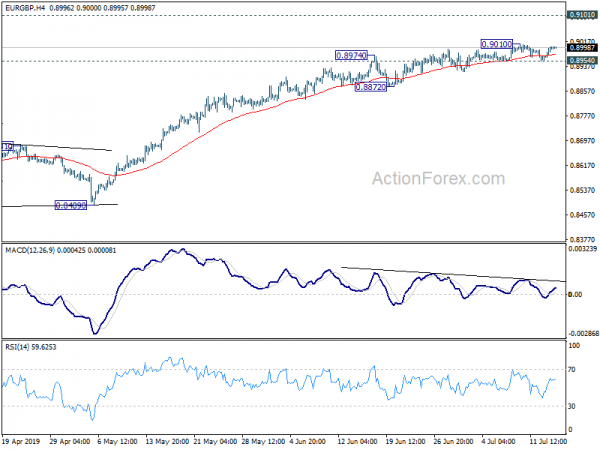

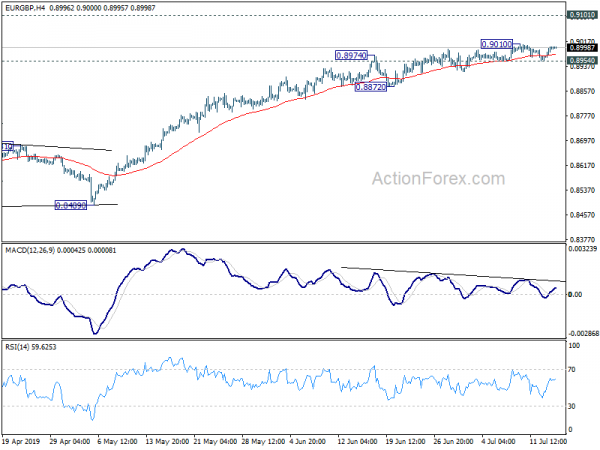

Tekniskt sett är AUD / USD och AUD / JPY båda begränsade under nästan siktmotstånd vid 0.7047 respektive 76.28, trots rallyförsök denna vecka. Att köpa fart i Aussie är inte så uppenbart för nu. EUR / GBP kommer att vara ett fokus idag med information om Tyskland och Storbritannien. Ett intervallavbrott är troligt. Brytning av den tillfälliga toppen av 0.9010 kommer att återuppta EUR / GBPs senaste uppgång men vi förväntar oss starkt motstånd från 0.9101 för att begränsa uppsidan. Under tiden kommer ett brist på 0.8954 mindre stöd att indikera reversering på kort sikt.

I Asien är Nikkei för närvarande nere -0.64%. Hong Kong HSI ökade med 0.22%. Kina Shanghai SSE är nere -0.29%. Singapore Strait Times har ökat med 0.15%. Japans 10-åriga JGB-avkastning är -0.0048 vid -0.119. Över natten steg DOW med 0.10%. S&P 500 steg med 0.02%. NASDAQ steg 0.17%. 10-årig avkastning sjönk -0.014 till 2.092.

RBA-minuter indikerar att det blir lättare att förspänna, men vänta och se först

I protokollet från 2 RBA-kursmöten noteras att "styrelsen skulle fortsätta att övervaka utvecklingen på arbetsmarknaden noggrant och anpassa penningpolitiken om det behövs för att stödja en hållbar tillväxt i ekonomin och uppnå inflationsmålet över tid." Slutsatsen indikerar att RBA fortfarande använder en lättare förspänning efter att ha sänkt räntesatsen både i juni och juli. Nästa steg kommer emellertid "om det behövs", eftersom centralen först "övervakar utvecklingen" för att se hur ekonomin reagerar på de tidigare räntesänkningarna.

Nya Zeelands KPI steg med 0.6% qoq, det behövs fortfarande RBNZ

Nya Zeelands KPI steg 0.6% qoq 1.7% år i Q2, matchade förväntningarna. Årskursen accelererade från 1.5% år i Q1. Ökningen i rubrikinflationen berodde dock till stor del på 5.8% -kvartalsökningen i bensinpriset, vilket bidrog med 0.25% till 0.6% -kvot. Det tyder på att pick-up endast kan vara tillfälligt, för att inte tala om att den årliga KPI ligger fortfarande under 2% mittpunkten för RBNZ: s 1-3% målområde.

Starkare monetär stimulans och ekonomisk tillväxt krävs för att lyfta inflationen hållbart tillbaka till 2% -målet. Ändå kvarstår inhemska och globala motvind. Således förväntas fler OCR-nedskärningar fortfarande för RBNZ. Augusti kan vara månaden att leverera även om det inte är helt säkert ännu.

USA: s Mnuchin: Skuldtakskontrakt snart, ytterligare ett samtal med Kina den här veckan

Den amerikanska finansministeren Steven Mnuchin sade igår att en affär är nära att höja skuldtaket. och han såg inte att en annan regeringsstängning trubbade över frågan. Trumps administration och kongress har diskuterat en möjlig tvåårig budget som fastställer de totala federala utgifterna för skattemässiga 2020 och 2021. Han tillade "vi närmar oss".

Han betonade att alla parter ville nå en överenskommelse i budgetfrågorna. Och om en överenskommelse i alla frågor inte kunde nås före sommarsänkningen skulle lagstiftare antingen stanna kvar eller godkänna en höjning av skuldtaket. Han noterade: "Jag tror att vi är väldigt nära en affär, men som ni vet är dessa erbjudanden komplicerade."

Separat noterade han också att det kommer ytterligare ett telefonsamtal med kinesiska tjänstemän den här veckan om återupptagande av handelsförhandlingar. Och "i den mån vi gör betydande framsteg tror jag att det finns en god chans att vi kommer dit senare."

Ser framåt

Storbritanniens sysselsättningsdata kommer att vara ett stort fokus under den europeiska sessionen. Euroområdet kommer också att släppa handelsbalansen och det tyska ekonomiska känslan för ZEW. Senare på dagen kommer den amerikanska detaljhandeln att ta centrum. Importpris, industriproduktion, NAHB-bostadsindex och affärsinventar kommer också att presenteras.

EUR / GBP Daily Outlook

Dagliga svängningar: (S1) 0.8969; (P) 0.8985; (R1) 0.9011; Mer…

EUR / GBP håller sig inom intervallet under 0.9010 tillfällig topp och intradagspänning förblir neutral. Med 0.8954 mindre stöd intakt kan en annan ökning inte uteslutas än. Men med tanke på förlust av uppåtgående fart, letar vi efter toppsignal när den närmar sig 0.9101-nyckelmotstånd. På nackdelen kommer ett brist på 0.8954-stöd att indikera toppning på kort sikt. I detta fall kunde man först se djupare dra tillbaka till 55 dag EMA (nu vid 0.8868).

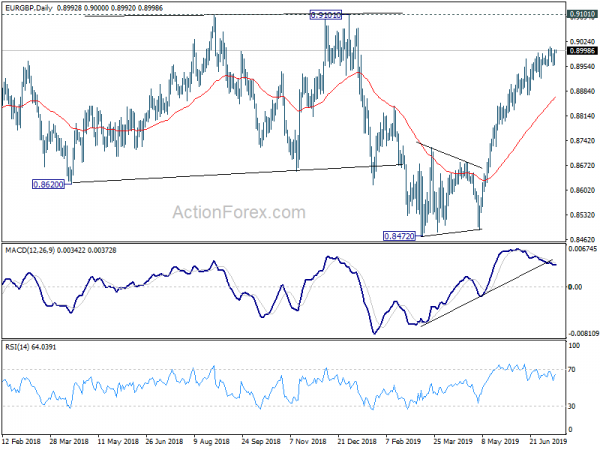

I den större bilden ses medellång sikt från 0.9305 (2017 high) som ett korrigerande drag. Ingen ändring i denna vy. Nuvarande utveckling hävdar att den kanske har slutförts med tre vågor ner till 0.8472, strax före 38.2% retracement av 0.6935 (2015 low) till 0.9306 vid 0.8400, efter att ha träffat 55 månad EMA (nu vid 0.8545). Avgörande avbrott i 0.9101 motstånd kommer att bekräfta detta positiva fall. Eftersom EUR / GBP fortfarande kvarstår inom långfristig fallande kanal, kan korrigering från 0.9305 ändå sträcka sig till 0.8400 Fibonacci-nivå före färdigställandet, om uppsidan avvisas av 0.9101.

Uppdatering av ekonomiska indikatorer

| GMT | CCY | Händelser | Faktisk | Prognos | föregående | reviderad |

|---|---|---|---|---|---|---|

| 22:45 | NZD | KPI Q / Q Q2 | 0.60% | 0.60% | 0.10% | |

| 22:45 | NZD | KPI Y / Y Q2 | 1.70% | 1.70% | 1.50% | |

| 1:30 | AUD | RBA-protokoll jul | ||||

| 8:30 | GBP | Anmälningsantal Ränta juni | 3.10% | |||

| 8:30 | GBP | Arbetslösa fordringar Ändra juni | 18.9K | 23.2k | ||

| 8:30 | GBP | Genomsnittligt veckovist intjäning 3M / Y maj | 3.10% | 3.10% | ||

| 8:30 | GBP | Veckovinst ex bonus 3M / Y maj | 3.50% | 3.40% | ||

| 8:30 | GBP | ILO Arbetslöshetskurs 3Mths maj | 3.80% | 3.80% | ||

| 9:00 | EUR | Eurozone Handelsbalans (EUR) maj | 16.4B | 15.3B | ||

| 9:00 | EUR | Tyska ZEW Ekonomiska Sentiment Jul | -22 | -21.1 | ||

| 9:00 | EUR | Tyska ZEW Aktuell situation Jul | 5 | 7.8 | ||

| 9:00 | EUR | Eurozone ZEW Ekonomiskt sentiment Jul | -20.9 | -20.2 | ||

| 12:30 | CAD | Internationella värdepapperstransaktioner (CAD) maj | -12.80B | |||

| 12:30 | USD | Importprisindex M / M Jun | -0.70% | -0.30% | ||

| 12:30 | USD | Retail Sales Advance M / M Jun | 0.10% | 0.50% | ||

| 12:30 | USD | Retail Försäljning Ex Auto M / M Jun | 0.10% | 0.50% | ||

| 13:15 | USD | Industriell produktion M / M Jun | 0.10% | 0.40% | ||

| 13:15 | USD | Kapacitetsutnyttjande Jun | 78.10% | 78.10% | ||

| 14:00 | USD | NAHB bostadsmarknadsindex Jul | 64 | 64 | ||

| 14:00 | USD | Företagsförteckningar maj | 0.40% | 0.50% |

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler