Dollarn och yenen stärktes svagt i den asiatiska sessionen när marknaderna började månaden blandat. Ny omgång tullsatser mellan USA och Kina trädde i kraft under helgen men marknadens reaktioner är dämpade än så länge. Australiska dollarn mjuknar milt, följt av schweiziska franc och sedan Sterling. Men totalt sett låg stora valutapar och korsar inom fredagens intervall. Ett stort fokus kommer att ligga på EUR/USD, som förlängde nedåttrenden på medellång sikt i slutet av förra veckan.

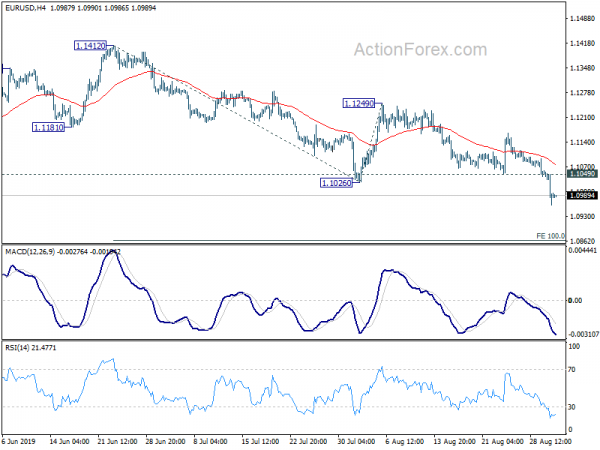

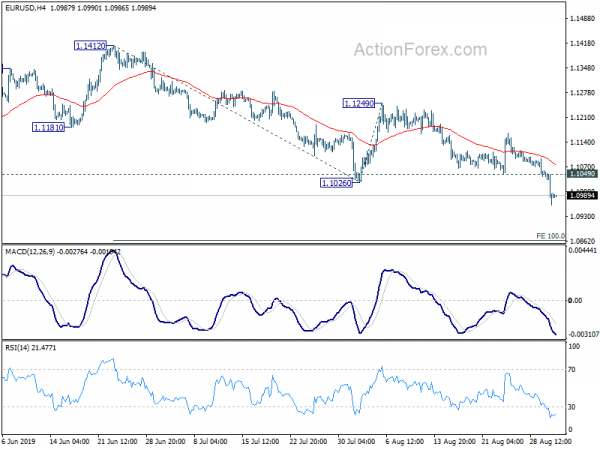

Tekniskt sett bröt EUR/USD 1.1026 förra veckan när en nedåtgående trend från 1.2555 återupptogs. Ytterligare fall skulle nu ses till 1.0683 projektionsnivå nästa. Det finns ett par nivåer att titta på för att bekräfta Dollars underliggande momentum. Dessa inkluderar 0.9975 motstånd i USD/CHF, 1.3345 motstånd i USD/CAD och 0.6677 stöd i AUD/USD. 106.73 motstånd i USD/JPY är också en nivå att titta på. Men det är relativt mindre sannolikt att det tas ut baserat på brett baserad motståndskraft i yen.

I Asien är Nikkei ned -0.30%. Hongkong HSI är ned -0.37%. China Shanghai SSE är upp 1.45%. Singapore Strait Times är ned -0.81%. Japans 10-åriga JGB-avkastning är upp 0.009 till -0.268.

Kina säger åt USA att sluta vara en skolmobbare när nya tullar träder i kraft

Nya 15-procentiga tullar på mer än 125 miljarder USD i kinesisk import trädde i kraft under helgen, medan avgifterna på resten av 300 miljarder USD fortfarande är på rätt spår för den 15 december. Kina började också repressalier på 75 miljarder USD i amerikanska varor. Samtidigt indikerade USA:s president Donald Trump på söndagen att samtal fortfarande är planerade till september. Han noterade, "vi pratar med Kina, mötena i september, det har inte förändrats."

Å andra sidan upprepade kinesiska statliga medier sina hårda budskap. Den officiella nyhetsbyrån Xinhua varnade "USA borde lära sig att bete sig som en ansvarsfull global makt och sluta agera som en "skola mobbare". People's Daily betonade också "Kinas blomstrande ekonomi har gjort Kina till en bördig grund för investeringar som utländska företag inte kan ignorera."

Kina Caixin PMI-tillverkning steg till 50.4, men den totala efterfrågan förbättrades inte

Kina Caixin PMI Manufacturing steg till 50.4 i augusti, upp från 49.9 och slog förväntningarna på 49.8. Caixin noterar marginell utvidgning av produktionen. Nya order var i stort sett stabila trots ytterligare minskning av exportförsäljningen. Men produktionsavgifterna sjönk snabbast sedan december 2015.

Zhengsheng Zhong, chef för makroekonomisk analys vid CEBM Group, sade: ”Kinas tillverkningssektor visade en återhämtning i augusti, främst på grund av förbättrad produktionsaktivitet. Den totala efterfrågan förbättrades dock inte, och den utländska efterfrågan minskade märkbart vilket ledde till att produktinventar växte. Det fanns inga tecken på en förbättring av företagens vilja att fylla på lager av insatsvaror eller i deras förtroende. Industripriserna sjönk. Kinas ekonomi visade tecken på en återhämtning på kort sikt, men nedåttrycket är fortfarande ett långsiktigt problem. Mitt i instabila kinesisk-amerikanska förbindelser måste Kina öka den motcykliska politiken. ”

Japansk PMI-tillverkning slutfördes vid 49.3, svårt att förutse förbättringar på kort sikt

Japan PMI Manufacturing slutfördes på 49.3 i augusti, reviderades ned från 49.5, något ned från juli 49.3. Markit konstaterade att tröga efterfrågeförhållanden varade i augusti. Produktionen fortsatte att minska medan affärsförtroendet dämpades. Förstärkt minskade produktionsavgifter för att stimulera försäljningen.

Joe Hayes, ekonom på IHS Markit, sa att japanska varuproducenter fortsatte att "signalera svåra förhållanden under augusti", vilket återspeglar den bredare regionala tonen inom APAC: s tillverkningsekonomi. Mjukare tillväxt i hela Asien, särskilt i Kina, rapporterades ha buktat exportmöjligheter. Dessutom innebär "upptrappning av spänningar med Korea bara en extra nackrisk till en redan ömtålig miljö:" "Med extern och inhemsk motvind är det mycket svårt att föreställa sig några förbättringar på kort sikt i Japans tillverkningssektor."

Även från Japan ökade investeringarna med 1.9% i Q2, över förväntningarna på 1.9%.

Australien AiG PMI steg till 53.1, tillverkningsförhållandena förbättrades

Australien AiG Performance of Manufacturing Index steg till 53.1 i augusti, upp från 51.3. AiG konstaterade att "tillverkningsförhållandena förbättrades i augusti med ökande produktionsnivåer och stigande export". Och "utländsk efterfrågan på australiensiska tillverkade produkter är fortsatt stark, särskilt för förbrukningsvaror."

Även från Australien steg TD-värdepappersinflödet med 0.0% mamma i augusti. Företagets rörelseresultat ökade med 4.5% qoq under Q2, mycket högre än förväntat på 1.7% qoq.

Nya Zeelands finansminister: Fortsatt affärspessimism ökad nedåtrisk

I Monthly Economic Indicators-rapporten varnade Nya Zeelands finansminister för att "fortsatt svagt företagsförtroende för att tynga den inhemska ekonomiska tillväxten", "förnyade handelsspänningar mellan USA och Kina leder till betydande marknadsvolatilitet". Dessutom fortsätter "den globala nedgången i tillverkningen, men visar få tecken på att sprida sig till tjänster".

Rapporten noterade att "tillverkningssektorn indikerade ett krympande sentiment för första gången sedan augusti 2012" medan ANZ Business Confidence föll ytterligare. Och, "fortsatt allmän affärspessimism har ökat nedåtrisken för våra BNP-tillväxtprognoser på kort sikt, men det finns trevande tecken på att den nedåtgående trenden i förtroende kan ha stabiliserats."

Släppt från Nya Zeeland steg bytesvillkorsindex med 1.6 % i kvartalet, upp från 2 % från 1.0 % qoq och slog förväntningarna på 1.0 % qoq.

RBA och BoC, US ISM och NFP för att lyfta fram en hektisk vecka

Två centralbanker kommer att mötas under en mycket hektisk vecka. RBA förväntas allmänt stå emot och hålla räntan oförändrad på 1.00%. Efter två på varandra följande räntesänkningar i juni och juli, tyder den senaste tidens retorik på att styrelsen kommer att välja ett avvaktande tillvägagångssätt först, innan det gör ett nytt drag senare under året. Vi noterar att vi förväntar oss någon avvikelse från de senaste meddelandena.

BoC förväntas också hålla räntan oförändrad på 1.75%. Handelsspänningarna mellan USA och Kina eskalerade samtidigt som den globala nedgången fortsatte. Men inhemskt har ekonomiska data hittills varit relativt motståndskraftiga. Frågan är hur beslutsfattare väger mot den kontrasterande utvecklingen. Centralbankens nuvarande neutrala bias kan vara i riskzonen eftersom BoC kan börja luta mer åt den försiktiga eller till och med duva sidan.

Många tunga ekonomiska data visas också. Amerikanska ISM-index och lönelistor utanför jordbruket skulle vara avgörande för om Fed skulle leverera ytterligare en "mid-cycle"-justering denna månad. Storbritanniens PMI kommer att bevakas medan Brexit kommer att fortsätta att uppta rubriker. Utöver RBA-mötet kommer Australien att släppa detaljhandel, BNP och handelsbalans. Kanada kommer också att släppa sysselsättningsdata. Sist men inte minst kommer Kinas PMI också att fånga mycket uppmärksamhet.

Här är några höjdpunkter för veckan:

- Måndag: Nya Zeelands handelsvillkor; Australien MI inflationsmätare; Kina Caixin tillverkning PMI; schweizisk detaljhandel; Eurozonens PMI tillverkning final; Storbritanniens PMI-tillverkning.

- Tisdag: Australiensisk detaljhandel, bytesbalans, RBA-kursbeslut; schweizisk KPI; Storbritanniens byggnads-PMI; PPI för euroområdet; USA:s ISM-tillverkning, byggutgifter.

- Onsdag: Australiens BNP; Kina Caixin PMI-tjänster; Eurozonens PMI-tjänster slutlig, detaljhandel; UK PMI-tjänster; Kanadas handelsbalans, arbetsproduktivitet; BoC räntebeslut; USA:s handelsbalans, Feds Beige Book.

- Torsdag: Australiens handelsbalans; Schweizisk BNP; Tyskland fabriksbeställningar; USA:s ADP-anställning, produktivitet utanför jordbruket, arbetslöshetsanspråk, ISM-icke-tillverkning, fabriksorder.

- Fredag: Japans arbetsinkomster, hushållens utgifter, ledande indikatorer; Tysklands industriella produktion; Schweiziska valutareserver; Sysselsättningsförändring i euroområdet, BNP-revidering; Kanada sysselsättning, Ivey PMI; USA:s lönelistor utanför jordbruket.

EUR / USD Daglig Outlook

Dagliga svängningar: (S1) 1.0950; (P) 1.1005; (R1) 1.1047; Mer…

Intradagsbias i EUR/USD är fortfarande på nedsidan för tillfället. Nuvarande nedgång bör inriktas på 100 % prognos på 1.1412 till 1.1026 från 1.1249 till 1.0683 nästa. På uppsidan kommer mindre motstånd över 1.1049 att göra intradagsbias neutrala och först ge konsolideringar igen. Men återhämtningen bör begränsas långt under 1.1249 motstånd för att få tillbaka fallet.

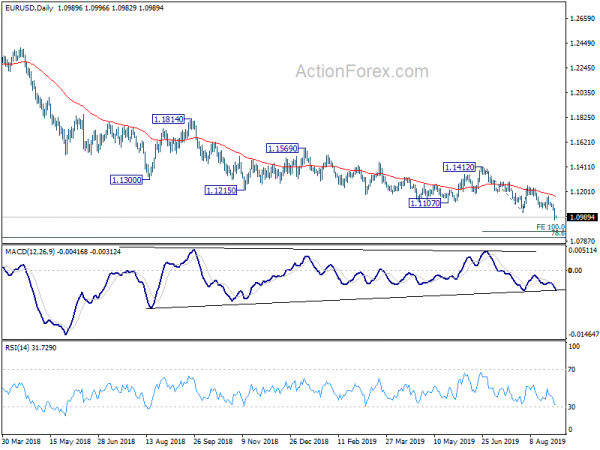

I den större bilden pågår en nedåtgående trend från 1.2555 (2018 hög). Före avslaget av 55-veckan EMA bibehöll också baissness. Ytterligare fall bör ses till 78.6% retracement av 1.0339 till 1.2555 vid 1.0813. Avgörande avbrott där kommer att rikta sig till 1.0339 (2017 låg). På uppsidan krävs en brytning av 1.1412-motstånd för att indikera botten på medellång sikt. I annat fall kommer utsikterna att förbli baisse i fall av rebound.

Uppdatering av ekonomiska indikatorer

| GMT | CCY | Händelser | Faktisk | Prognos | föregående | reviderad |

|---|---|---|---|---|---|---|

| 22:30 | AUD | AiG Performance of Manufacturing Index Aug | 53.1 | 51.3 | ||

| 22:45 | NZD | Handelsvillkor Index Q / Q Q2 | 1.60% | 1.00% | 1.00% | |

| 23:50 | JPY | Kapitalutgifter Q2 | 1.90% | 1.80% | 6.10% | |

| 0:30 | JPY | PMI Manufacturing Aug F | 49.3 | 49.5 | 49.5 | |

| 1:00 | AUD | TD Securities Inflation M / M Aug | 0.00% | 0.30% | ||

| 1:30 | AUD | Företagets rörelseresultat Q / Q Q2 | 4.50% | 2.10% | 1.70% | |

| 1:45 | CNY | Caixin PMI Manufacturing aug | 50.4 | 49.8 | 49.9 | |

| 6:30 | CHF | Detaljhandel Försäljning Verkligt Y / Y Jul | 0.90% | 0.70% | ||

| 7:30 | CHF | PMI Manufacturing Aug | 45.7 | 44.7 | ||

| 7:45 | EUR | Italien Tillverkning PMI aug | 48.6 | 48.5 | ||

| 7:50 | EUR | Frankrike Tillverkning PMI Aug F | 51 | 51 | ||

| 7:55 | EUR | Tyskland Tillverkning PMI Aug F | 43.6 | 43.6 | ||

| 8:00 | EUR | Eurozone Manufacturing PMI Aug F | 47 | 47 | ||

| 8:30 | GBP | PMI Manufacturing Aug | 49.5 | 48 |

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler