Så kallade olje-”utbudschocker” har vanligtvis lett till ihållande oljeprisinflation, vilket gör allvarlig skada på den globala ekonomin och marknaderna. Kommer den här?

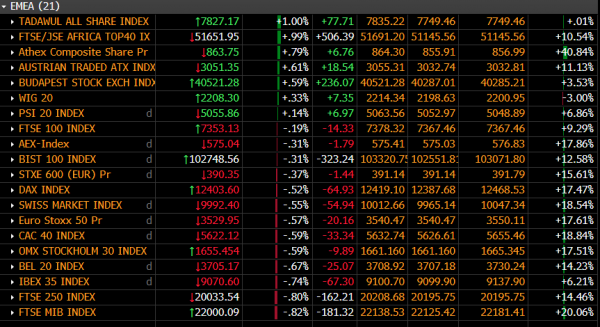

Det beror delvis på effekterna av högre priser, som ökar kostnaderna för bränsle och de otaliga produkter som härrör från olja, särskilt kemikalier och plaster. Den andra uppenbara kanalen för påverkan är sentiment – både på finansmarknaderna och ekonomiskt. Till att börja med kan vissa oljeaktiedominerade index ofta verka som om de kommer att gynnas. Till exempel verkade Storbritanniens FTSE 100 visa en positiv tidig reaktion på måndagen, med tanke på att två av tre av dess tyngst vägda aktier – BP och Shell – steg kraftigt. De reagerade på helgens attacker mot Saudiarabiens största anläggning för bearbetning av råolja som minskade så mycket som 50 % av landets produktion. Men längre in på måndagens session var inget av Europas bästa aktieindex stigande.

Ögonblicksbild från aktiemarknaden – 1330 BST 16-09-2019

Källa: Bloomberg/City Index

Trots ett starkt lyft för oljelagren, vilket var tillräckligt för att driva in vissa östeuropeiska marknader i de svarta, var större, mer likvida index med högre kapital i Västeuropa med de starkaste globala länkarna alla svaga. Det verkar som att investerare bedömer situationen som att den har potential att ytterligare tynga ett geopolitiskt landskap som redan är behäftat med den avtagande globala ekonomin, Brexit och handel. Det beror delvis på fortsatt osäkerhet om skulden för attacken mot oljebearbetningsanläggningarna Saudi Abqaiq och Khurais i östra Saudiarabien i lördags. Regionen ligger 250 km sydväst om Aramcos huvudkontor, i kuststaden Dharan, nära Bahrain, men ändå mer än 1,000 XNUMX km från centrala Jemen. Som sådan är ett ansvarsanspråk från Iran-stödda jemenitiska Houthi-rebeller allmänt tvivelaktigt. Washington ser en större sannolikhet att attacken inleddes direkt av Irans islamiska revolutionsgarde. Oavsett vilket, mitt i befintliga spänningar kopplade till amerikanska sanktioner och misstänkta attacker runt Hormuzsundet, den viktigaste oljetankerpassagen i Mellanöstern, finns det potential för händelser att tappa kontrollen.

I slutändan kan det scenariot peka på en allomfattande militär konflikt, även om det är uppenbart att även om risken för den typ av militär konflikt som mest skulle beröra marknaderna har ökat, är det fortfarande en avlägsen utsikt. Som sagt, omfattningen av potentiella marknadseffekter beror till stor del på hur länge anläggningarna förblir ur funktion. Svaret på det kommer att räcka långt för att svara på den relaterade frågan om hur kraftigt oljepriserna kan stiga. För nu, även om både Brent crude och WTI sköt högre på terminsmarknaderna på söndagskvällen – Brent handlades 20 % högre vid ett tillfälle – är det vettigt att vara noggrann uppmärksam på den proportionella höjning som sådana rörelser kan ha på de mycket viktigare oljepriset på medellång sikt. När allt kommer omkring måste oljepriserna förbli höga under en tillräckligt lång tid för att börja påverka negativa och positiva finansmarknadsmässiga och ekonomiska effekter.

Diagrammet nedan visar månatliga kumulativa procentuella prisförändringar för Brent-råolja som går tillbaka till oktober 2005.

Diagram för procentuell förändring: European Brent Crude (daterad spot) – månadsvis – december 2004 till dags dato

Källa: Bloomberg/City Index

Huvudpoängen som dyker upp just nu är att även om det inte går att underskatta allvaret i helgens händelser, hittills har effekterna bör ses som relativt begränsad eftersom prisökningen är mycket lägre än mycket större medelfristiga pristoppar under senare tid.

Med tanke på att oljeprisets inverkan på medellång sikt ser ut att vara mätt och inte extrem för nu, är det logiskt att börsreaktionen ännu inte är förenlig med uppfattningen att en öppen militär konflikt som involverar Saudiarabien och Iran, och möjligen USA, är trolig. Förvisso uttrycks bävan på andra håll. Treasuries leder kraftiga uppgångar över alla utvecklade statsskulder. Andra typiska "säkra tillflyktsorter" ser också efterfrågan när yenen, guldet och till viss del dollarn raderar förra veckans nedgångar med uppgångar. Även för "säkra tillflyktsorter" är det en nyanserad "risk-off"-bild. För det första har den 10-åriga amerikanska statsobligationsräntan precis kommit ur ett av sina snabbaste hopp på flera år. Den klättrade 33.6 bp förra veckan, den största ökningen sedan veckan för det amerikanska presidentvalet 2016. Det steget sammanföll med en avgörande återhämtning för globala aktier och press på andra tillflyktsorter. Som sådan är måndagens säkerhetssökande nästan säkert delvis underblåst av en oundviklig avveckling av förra veckans rörelser. Det är värt att notera att schweizerfrancen inte deltog i fristadsförskott i skrivande stund.

Marknaderna kan förväntas fortsätta att reagera på utbudsrädslan med bävan, men lite panik, istället för ytterligare information om hur lång tid det kommer att ta att återställa Abqaiq och Khurais till full kapacitet, och nyheter om ny utveckling i Saudiarabien och Iran.

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler