Federal Reserve styrelsens ordförande Jerome Powell reagerar efter det två dagar långa mötet i Federal Open Market Committee för räntepolitiken i juni 13, 2018, när den höjde sin referensränta till 1.75% till 2%. Om Fed sänker denna vecka kommer kursen att återgå till den nivån.

Yuri Gripas | Reuters

Federal Reserve förväntas sänka sin jämförelseutlåningsränta vid slutet av sitt Federal Open Market Committee-möte, som kommer att äga rum på tisdag och onsdag i veckan.

Marknaden förväntar sig det, och det gör också finanschefer för större företag som undersökts av CNBC. Men finansdirektörerna är försenade med det räntesänkande partiet, och de är fortfarande inte helt säkra på att fler nedskärningar är rätt penningpolitik.

Fed förväntas sänka sin riktlinje för utlåning över natten med en kvartpoäng vid veckans FOMC-möte. Handlare på futuresmarknaden för fonder säkrade vissa satsningar före Fed-tillkännagivandet, men marknadsförväntningarna för en 25-räntesänkning på 63.5%, enligt CME-koncernens FedWatch-verktyg.

En majoritet av finansdirektörerna som svarade på CNBC: s globala finansdirektör för tredje kvartalet 2019 tror att Fed kommer att sänka räntorna. Men finansdirektörer tror att det bara kommer att ske en ytterligare räntesänkning av Fed i år, och en majoritet av finansdirektörerna berättade för CNBC att den nuvarande federala räntan är "ungefär rätt."

CNBC Global CFO Council representerar några av de största offentliga och privata företagen i världen, som kollektivt hanterar mer än $ 5 biljoner i marknadsvärde inom en mängd olika sektorer. Undersökningen Q3 2019 genomfördes mellan augusti 21 och september 3 bland de globala medlemmarna i rådet, inklusive 62 från Nordamerika.

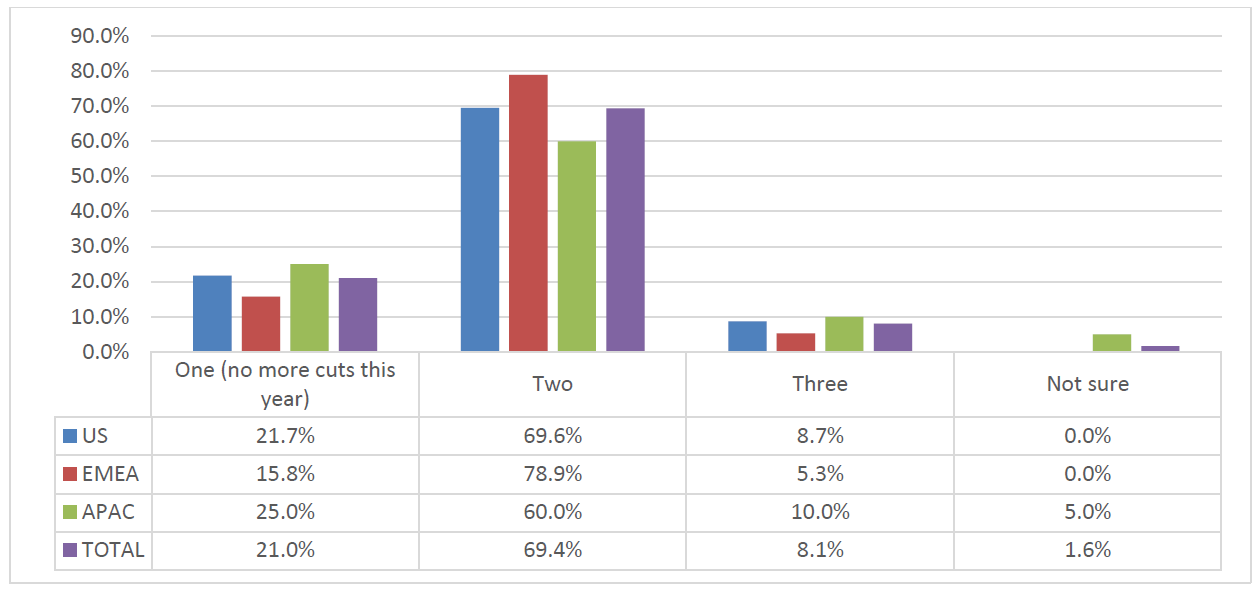

Hur många räntesänkningar tror du att det kommer att finnas i 2019?

(Anmärkning i diagrammet: Varje kvartal frågar CNBC finansdirektörerna hur många räntesänkningar de förväntar sig under kalenderåret. Ett svar på "en sänkning" indikerar att finansdirektörerna inte förväntar sig en ny räntesänkning under 2019.)

Finansdirektörernas uppfattning att om Fed sänker, kommer det att vara den sista nedskärningen 2019, sätter C-sviten i strid med den rådande synen på marknaden (spårad av CME Fedwatch-verktyget) att Fed kommer att skära flera gånger under resten av detta år. Men det sätter dem inte nödvändigtvis i strid med Fed, vilket kan signalera att det inte har bråttom att fortsätta sänka räntorna.

Sjuttio procent av de amerikanska CFO: erna säger att Fed kommer att minska ytterligare en gång i 2019, men en femtedel av de undersökta CFO: erna skulle inte ens gå så långt och säger att nedskärningen som gjordes förra kvartalet kommer att vara den enda i år. Mindre än 10% av CFO: er i USA, liksom i de undersökta regionerna Europa och Asien och Stillahavsområdet, tror att det kommer att bli ytterligare två nedskärningar i 2019.

Mer än 50% av näringsidkarna förväntar sig ett nytt nedskärning i december, och en mindre procentandel (30%) förutspår en nedgång i oktober.

Mer från CNBC: s finansdirektör:

Bristen på 2020 lågkonjunktur rädsla leder till finansdirektörer att se en Trump omval

Handelskriget mellan USA och Kina kommer inte att se snabb upplösning

Ekonomidirektörer rädsla för att en Dow ska sjunka till så lågt som 23,000

"Dramat är inriktat på hur starkt Fed kommer att signalera att det kommer att sänka räntorna igen i slutet av 2019", säger Tom Essaye, grundare av The Sevens Report, i en anteckning. "Det kommer att vara" prickarna "och påståendet som avgör om Fed uppfyller marknadens förväntningar (och leder till en kortsiktig rally) eller om vi ser en annan" hawkish "nedskärning och uptick i volatilitet."

Bland ekonomicheferna kan motviljan mot prognoser för nedskärningar delvis förklaras av det faktum att de inte betalas för att tänka som kortsiktiga marknadsförare.

Innan Fed sänkte andra kvartalet, som var det första sedan slutet av den stora lågkonjunkturen, förväntade sig CFO: s i den tidigare CNBC-undersökningen inga nedskärningar i år. Faktum är att inte en enda amerikansk CFO som undersöktes av CNBC under andra kvartalet 2 trodde att en räntesänkning var nödvändig.

Ekonomi- och finanschefer är mer benägna att spela det säkert än skulle en obligationshandlare som efterfrågas av CME.

"CFO: er är verkligen större risktagare än någonsin tidigare, men när det gäller kapitalbevarande förblir de försiktiga, som de borde", säger Jack McCullough, president och grundare av North Andover, Massachusetts-baserade CFO Leadership Council. ”De är aggressiva när det gäller tillväxtstrategier, men med den här typen av saker ses en konservativ strategi fortfarande som bäst. De är finanschefer, inte spelare med flodbåtar. ”

Även om CFO: s konservativitet har lett till att de ligger bakom kurvan i Fed-politiken, är deras ovilja att matcha näringsidkares prognoser för räntesänkningar i överensstämmelse med en uppfattning från finansansvariga att nedskärningar inte är nödvändiga. Under tre kvartal i följd, när CNBC frågades om de nuvarande räntorna är för höga, för låga eller lämpliga, säger majoriteten av finansdirektörerna att de nuvarande räntorna är "ungefär rätta."

”De måste driva ett företag efter bästa förmåga, och vissa aspekter ligger inom deras kontroll, såsom en strategisk plan, en anställningsplan ... men räntesatserna är de maktlösa att genomföra. Så de antar förmodligen att driva verksamheten så bra de kan, säger McCullough.

Han tillade att personliga samtal som han har haft med CFO har visat mindre fokus på räntor än vad som har varit vanligt bland handlare och investerare. ”De är nöjda med räntorna där de är och de känner inte något behov av att den ändras. De kan driva verksamheten bra. Varför gunga båten för hälften av 1%? ”

CFO: s undersökta av CNBC förväntar sig inte en lågkonjunktur i 2020, även om det handelskriget mellan USA och Kina tar en vägtull för deras totala förtroende. Amerikanska ekonomidirektörer uttryckte rädsla för sårbarhet på aktiemarknaden när den närmar sig ett annat rekord och en motvilja mot att öka investeringarna eller anställa planer.

Negativa priser jämfört med låga priser

President Donald Trump attackerade förra veckan Fed och hänvisade till centralbanken som ”benhuvud” för att inte sänka räntorna till noll ”eller mindre”, en hänvisning till negativa räntor runt om i världen. Några uppmärksammade siffror, som tidigare Fed-ordförande Alan Greenspan och tidigare Texas kongressledamot Ron Paul, har sagt att negativa räntor kommer att spridas till USA.

Företags finansdepartement har utnyttjat låga räntor, särskilt efter en massiv avkastning i augusti för att emittera nya obligationer, med en frenad takt av företagsobligationer av investeringsklass som emitterades första veckan efter Labor Day.

Åtgärderna på obligationsmarknaden under den senaste veckan har varit oföränderliga. September har sett några snabba vändningar från förra månads avkastning. Bolåneräntorna hoppade förra veckan, även om de låg på flera år. Under måndagen ökade en nyckelutlåningsränta som kallas reporäntan, räntan på återköpsavtal över natten, med så mycket som 248 räntepunkter, eller mer än 2% på en enda dag, ett drag som orsakade oro på marknaden om finansiella stabilitet och Fed: s förmåga att kontrollera korta räntor.

Reporäntan är korrelerad med de korta räntor som fastställts av Fed. Fed: s målränta är 2% till 2.25% och förväntas sänkas av centralbanken till 1.75% till 2% i slutet av sitt två dagar långa FOMC-möte på onsdag.

Obligationsräntorna förblir lägre längre

CFO: er förväntar sig att den totala räntesatsmiljön förblir låg under slutet av 2019. På frågan var den 10-åriga statsräntan kommer att avsluta året, förutspår majoriteten av CFO: er den 10-åriga statsobligationen att ligga under 2%. Det handlades till 1.82% på tisdag. Mer än 60% av de amerikanska finansdirektörerna säger nu att 10-året Treasury kommer att vara 1.74% eller lägre i slutet av december. I Q2-undersökningen trodde ingen av finansdirektörerna att 10-året skulle ligga under 2% i slutet av året.

Det hade varit prat på marknaden om en 50-baspunktsnedskärning i veckor fram till FOMC-mötet, men nu förväntar sig handlare en 25-baspoängsänkning.

”De geopolitiska spänningarna har bidragit till risken för att stödja statsobligationer, även om de saudiska oljefältattackerna inte är orsaken till att tioåriga avkastningar ligger på 10%. för det finns den globala tillväxtosäkerheten kopplad till handelskriget, Fed: s förebyggande lättnadsåtgärder och den långvariga känslan av att en hållbar inflation på efterfrågesidan kommer att bli mycket svårare att återuppväcka än beslutsfattare ursprungligen antog, ”skrev BMO Capital Markets i en anteckning till kunder på tisdag innan marknaden öppnas.

Men företaget ser Fed i en position där meddelanden i vilken utsträckning det kommer att sänka räntorna kommer att vara avgörande efter onsdagens beslut.

”De inhemska uppgifterna ger ingen motivering för att sänka styrräntorna på golvet, och det är just därför vi räknar med att ordföranden kommer att göra ansträngningar för att minska tillbaka alla investerares ambitioner för ytterligare 50 bps vid årsskiftet utöver onsdagens drag. Som det ser ut, handlas terminskontraktet i januari 2020 med en underförstådd ränta på 1.64%, eller en sänkning på 25 bps i morgon och en annan vid antingen oktober- eller decembermötet. ”

Gå med i vårHandel hemma grupp

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler