Höjdpunkter

- När ekonomier brottas med låg ekonomisk tillväxt och inflation har mer okonventionella makroekonomiska politiska idéer kommit i förgrunden. Den mest populära är Modern Monetary Theory (MMT).

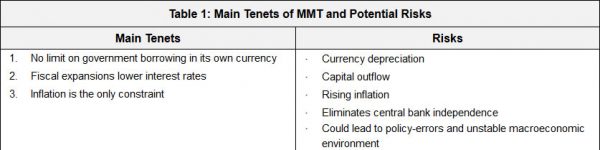

- MMT är en uppsättning ekonomiska teorier som betonar vikten av statliga utgifter i ekonomin. Den har tre huvudprinciper: det finns ingen gräns för möjligheten för regeringar som lånar i sin inhemska valuta att finansiera sig själva; expansiv finanspolitik leder till lägre räntor; och inflationen är den enda begränsningen för centralbanksfinansierade offentliga utgifter.

- MMT-baserad politik skulle i slutändan vara ett experiment och medför en större risk för oavsiktliga konsekvenser, såsom rinnande inflation, kapitalutflöden och en allmänt instabil makroekonomisk miljö.

- MMT kan dock visa sig vara ett användbart verktyg i en ekonomisk nedgång i händelse av att monetära och konventionella finanspolitiska alternativ har uttömts. I detta scenario bör MMT-policyer utvecklas inom ett regelbaserat ramverk för att mildra de risker som nämns ovan.

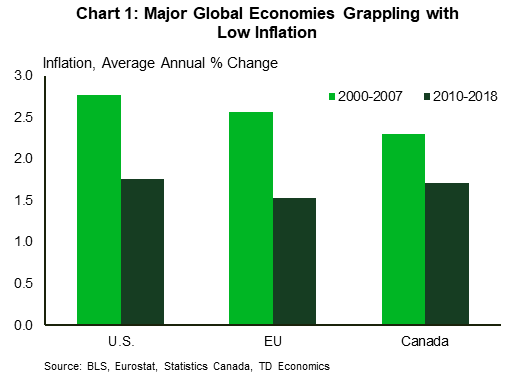

Det har gått tio år sedan den globala finanskrisen, men dess effekter syns fortfarande över hela världen. De flesta större ekonomier brottas med en miljö med låg tillväxt och låg inflation (diagram 1). Produktiviteten har också varit envist låg, till och med negativ för vissa ekonomier. För att bekämpa dessa krafter har centralbankerna grävt djupare i sina verktygssatser för okonventionella strategier för att ge ett uppsving för den svaga efterfrågan.1 Denna politik har dock bara gett begränsad framgång.

Med dämpad efterfrågan och dämpat inflationstryck har ännu mer oortodoxa idéer kommit i förgrunden. Den mest populära är Modern Monetary Theory (MMT).

MMT har blivit allt mer populärt de senaste åren eftersom det erbjuder alternativa policyrecept som i teorin skulle kunna lyfta ekonomier ur lågtillväxt-låg inflationsfällan. I sin enklaste form konstaterar MMT att länder med skulder denominerade i sin egen valuta och en flytande växelkurs inte kan bli "broke". Regeringar kan spendera och betala ner skulder genom att skriva ut mer pengar via centralbanken. Detta innebär att begränsningen för statliga utgifter inte skulle vara nivån på den federala skulden, utan den stigande inflationen. MMT säger att statliga utgifter bör dra tillbaka eller införa policyer för att dämpa pristrycket om inflationen når eller bryter mot dess förutbestämda begränsning.

MMT är dock inte fri från faror. Till sin yttersta nivå har den potential att generera betydande inflationstryck, samtidigt som den leder till en betydande nedgång i valutan och en allmän destabilisering av ekonomin.

En regelbaserad MMT-metod kan dock hjälpa till att minska denna risk. Enligt väldefinierade regler kan MMT användas för att hjälpa kämpande ekonomier ur en ekonomisk nedgång. Men MMT skulle vara ett monetärt experiment och oavsiktliga konsekvenser eller "okända okända" skulle vara på spel i större utsträckning. Detta behöver inte vara den viktigaste strategin för länder. Faktum är att ekonomier kan genomföra beprövad strukturpolitik för att undvika en situation där MMT är det enda genomförbara politiska alternativet. Europa och Japan kan närma sig slutet på repet i detta avseende, men USA kan fortfarande komma före kurvan.

Specifikt kan politik som skyddad betald ledighet, ett mer progressivt skattesystem och ökad invandring sätta USA på en väg mot ett längre ekonomiskt välstånd utan att behöva utsättas för riskerna och osäkerheterna med MMT.

Huvudprinciperna i MMT

MMT är inte en uppsättning nya teorier. Dessa idéer är en utveckling av tidigare makroekonomiska begrepp som betonade vikten av statliga utgifter i ekonomin. Av de många idéer som MMT förespråkar kan vi välja ut tre huvudprinciper som hjälpteorier härrör från. Dessa är följande:

1. Det finns ingen gräns för möjligheten för regeringar som lånar i sin inhemska valuta att finansiera sig själva

Den första, och kanske viktigaste, grundsatsen i MMT är att det inte finns någon gräns för möjligheten för regeringar som lånar i sin inhemska valuta att finansiera sig själva. Regeringen har yttersta myndigheten över sin valuta, och kan därför beordra centralbanken att trycka mer pengar för att betala ner sin skuld eller för att finansiera nya utgifter.

2. Expansiv finanspolitik leder till lägre räntor

Den andra och kanske mer kontroversiella grundsatsen i MMT är att ökade statliga utgifter sänker räntorna. Detta är motsatsen till vad som lärs ut i en typisk makroekonomikurs. I det vanliga makroekonomiska ramverket höjer en ökning av de offentliga utgifterna räntorna eftersom det finns en större efterfrågan på lånbara medel. Detta i sin tur "tränger ut" vissa investeringar från den privata sektorn.

Men enligt MMT-förespråkarna sänker större skatteutgifter räntorna eftersom det på nätet ökar mängden reserver som innehas av banker. Faktum är att MMT hävdar att räntan skulle flytta till noll, om inte centralbanken ingrep och satte en positiv referensränta. Dessa är omtvistade påståenden. Vi återkommer till varför MMT kanske inte fungerar som tänkt längre fram i noten.

3. Inflationen är den enda begränsningen för centralbanksfinansierade offentliga utgifter

Slutligen hävdar MMT att inflationen är den enda bindande begränsningen för centralbanksfinansierade offentliga utgifter. Förespråkare av MMT hävdar att regeringar bara bör oroa sig för inflationen när de godkänner mer utgifter och inte bry sig om budgetbalansen. Budgetunderskott, enligt princip nummer ett, är inget problem om det prissätts i den egna valutan. Å andra sidan inser MMT att stigande inflation kan vara problematiskt. Om statliga utgifter ökar inflationstrycket och har potential att höja det över en förutbestämd tolerabel ränta, säger MMT att olika verktyg bör användas för att motverka detta tryck. Regeringar kan använda verktyg som stramare finans- och kreditregleringar, samt skattehöjningar för att dämpa inflationen, beroende på källan till prispress.

Vad kan vi åstadkomma med MMT?

Enligt dess grundprinciper ger MMT regeringar betydligt fler befogenheter och ansvar. Regeringar kan lägga mindre tid på att oroa sig över budgetunderskott – om underskotten är i den egna valutan – och kan istället driva fram utgiftsagendor som ligger i linje med dess huvudprioriteringar.

Till exempel, om regeringar strävar efter att maximera sysselsättningen, kan de godkänna program som ett federalt jobbgarantiprogram för att hjälpa till att tillhandahålla arbeten inom den offentliga sektorn till behövande. Det kommer att dra upp slack på arbetsmarknaden och flytta ekonomin till en nivå som överensstämmer med maximal sysselsättning. Specifika jobbprogram inom områden som att bygga infrastruktur kan ha långsiktiga fördelar för ekonomin. Jobbgarantiprogrammet kommer dock att begränsas av i vilken utsträckning det driver upp inflationstrycket. Ju större risken är att inflationen går över det förutbestämda målet, desto mindre blir programmets omfattning. Att anställa för anställningens skull har också sina egna konsekvenser. När det är ytterst innebär det en stor och ineffektiv regering som inte erbjuder ekonomisk tillväxt mycket pengar för pengarna.

Regeringar kan också spendera på politik som förbättrar en ekonomis långsiktiga hälsa. De kan prioritera miljömässig hållbarhet, bygga bättre infrastruktur eller både och. I en MMT-värld har regeringar avsevärt större frihet att spendera på politik som de själva väljer. Bara stigande inflation kan förstöra partiet.

Men i det aktuella sammanhanget kan även stigande inflation vara en välkommen gäst. Sedan den globala finanskrisen har de flesta avancerade ekonomier brottats med miljöer med låg inflation och centralbanker har prövat konventionella och okonventionella metoder för att öka inflationen med liten eller ingen framgång. Framstående ekonomer som Larry Summers har hävdat att dessa förhållanden är tecken på "sekulär stagnation" definierad som en ihållande period av trög tillväxt som sammanfaller med låga räntor. Under dessa perioder kan aktiv finanspolitik, genom investeringar i infrastruktur, vara motgiften för att lyfta ekonomier ur detta hål, och MMT kommer att göra precis det.

Problemen med MMT

Tyvärr finns det inget som heter gratis lunch, och det gäller MMT. Stora saker kan åstadkommas under MMT-doktrinen, men det kommer inte utan sina egna faror. Det finns grundläggande problem med dess huvudprinciper, och MMT-baserad politik kan leda till oavsiktliga konsekvenser som blir allvarligt kontraproduktiva för dess avsikt att öka den ekonomiska tillväxten.

De centrala problemen med MMT är att kärnprinciperna antingen gör mycket starka antaganden eller helt enkelt inte är korrekta. Den första huvudprincipen hävdar att det inte finns någon gräns för möjligheten för regeringar som lånar i sin inhemska valuta att finansiera sig själva. Även om detta kan vara sant för slutna ekonomier, är det inte strikt sant för öppna ekonomier, vilket de flesta är i olika utsträckning. En snabb ackumulering av skulder eller tryckning av pengar för att betala ned skulder kan leda till en kraftig depreciering av valutan och stora kapitalutflöden. Detta skulle införa ett betydande inflationstryck och potentiellt destabilisera hela ekonomin.2

USA är ett specialfall. Som den globala reservvalutan och en relativt sluten ekonomi kan den undvika vissa av dessa effekter på kort sikt. Men på längre sikt kan den också möta betydande depreciering och kapitalutflöden, eftersom investerare omprövar den amerikanska dollarns status. Däremot är små öppna ekonomier utan en global reservvaluta, som Kanada, mycket mer mottagliga för de negativa konsekvenserna av MMT.

Den andra kärnprincipen i MMT, att expansiv finanspolitik leder till lägre räntor, kanske inte heller stämmer. Ta ett scenario där en regering startar ett utgiftsprogram. Detta, som MMT skulle hävda, utökar mängden reserver som innehas av bankerna, vilket ökar tillgången på pengar. Men det kan också generera efterfrågan på pengar när finanspolitiska stimulanser rör sig genom ekonomin. Därför är nettoeffekten på räntorna oklar.3 Om den genererade produktionen är mycket större än ökningen av penningmängden, kan räntorna verkligen röra sig högre som svar på finanspolitiska stimulanser, i överensstämmelse med konventionell makroekonomisk teori.

En annan problematisk aspekt av MMT är att det eliminerar centralbanksoberoende. Årtionden av forskning har berättat för oss att det är viktigt att låta en centralbank bedriva penningpolitik oberoende av politiska påtryckningar för att mildra inflationens negativa inverkan på tillväxten på längre sikt.4 Med centralbanker som lämnar sitt mandat till finansmyndigheter i MMT-världen är det fullt möjligt att utgiftsagendor lagstiftas utan att noggrant överväga inflationseffekterna och investerarnas förtroende. Även om förespråkare för MMT hävdar att regeringar bör anta politik för att stävja inflationen om begränsningen överträds eller håller på att överträdas, kan det vara politiskt obekvämt att stänga av finanskranarna när som helst.

Även om inflationstrycket övervägdes noggrant skulle det finnas en betydande grad av osäkerhet kring den uppskattade effekten av finanspolitiska stimulanser. Statliga myndigheter som har till uppgift att analysera skulle behöva göra antaganden om faktorer som den skattemässiga multiplikatorn, potentiell produktion, tidsplan för programleverans, som alla bidrar till stora felband. Detta kan leda till frekventa politiska misstag och en instabil makroekonomisk miljö.

MMT kan visa sig användbart under speciella omständigheter

Med tanke på bristerna i MMT och de oavsiktliga konsekvenserna som kan bli följden, är dess policyföreskrifter sannolikt för riskabla att anta när andra, bättre förstådda, policyalternativ finns tillgängliga. Men under särskilda omständigheter kan MMT visa sig vara ett användbart verktyg.

Som identifierats i en nyligen publicerad rapport kan det komma en tid då vi är mitt i en ekonomisk nedgång och både finanspolitiska och penningpolitiska alternativ är begränsade: räntorna ligger vid den effektiva nedre gränsen och den finanspolitiska skulden är förhöjd. I detta scenario kan MMT-politik vara vad som krävs för att lyfta ekonomier ur nedgången.

Även i detta scenario är det viktigt att MMT antas i ett regelbaserat ramverk. Ramverket bör vara väldefinierat och tydligt kommunicerat till allmänheten. Omständigheterna för inträde i en MMT-politisk regim, de utgiftsagendor som skulle antas, när man ska lämna regimen, bör alla komma överens om och kommuniceras innan MMT-policyer antas.

Eftersom regeringen och centralbankerna kommer att arbeta hand i hand kommer ett regelbaserat tillvägagångssätt att tillåta centralbankerna att behålla sitt oberoende och trovärdighet, samtidigt som allmänhetens förtroende för att politiken kommer att ge resultat bibehålls. Om myndigheterna kan göra det senare kan ekonomier behöva mindre stimulans för att undkomma nedgången.

Andra policyalternativ?

Om man tar ett steg tillbaka bör länder göra vad de kan för att undvika en situation där MMT står som det enda genomförbara alternativet för ekonomisk stimulans. Det kan redan vara för sent för Europa och Japan, där finans- och penningpolitiskt utrymme har urholkats till en punkt där MMT aktivt övervägs av beslutsfattare.5 För USA är det långt ifrån att stöta på samma problem. Istället för att sitta still bör USA proaktivt implementera politik som kan öka den långsiktiga tillväxten, och därmed ge fler penning- och finanspolitiska alternativ i händelse av en nedgång. Följande policyalternativ kan ta USA i rätt riktning:

1. Betald ledighet

Ett policyrecept som kan se omedelbara resultat är federalt mandat till skyddad ledighet för alla arbetare. USA är det enda landet i hela OECD där arbetare inte har federalt garanterade betalda semesterdagar eller helgdagar (diagram 2). Inte ens betald mammaledighet är federalt inrättad. Medan företag och stater frivilligt kan tillhandahålla dessa förmåner, fann en studie från Center for Economic and Policy Research att nästan en av fyra amerikaner inte får någon betald ledighet.6 Detta kan leda till en överarbetad befolkning, vilket inte nödvändigtvis betyder ökad produktion. Studier har faktiskt visat att överarbetade anställda kan sänka ett företags vinster genom mer frånvaro, högre omsättning och ökade sjukförsäkringskostnader.7

Betald ledighet innebär också en sundare arbetsmarknad. Som den här rapporten noterar ligger andelen kvinnors deltagande i kärnåldern (25-54) i USA långt efter mäns och dess internationella motsvarigheter. En rapport från National Bureau of Economic Research visade att ungefär en fjärdedel av nedgången i kvinnligt arbetskraftsdeltagande i förhållande till andra OECD-länder beror på bristen på familjevänlig arbetsplatspolitik, inklusive betald föräldraledighet. Eftersom befolkningens åldrande skapar utmaningar för den amerikanska arbetsmarknaden, kan ökat kvinnligt arbetskraftsdeltagande vara en viktig förmildrande faktor. Föräldraledighetspolitiken är en lågt hängande frukt som mycket möjligt kan uppnå detta resultat.

Dessutom kan familjens resultat också förbättras med betald ledighet. Till exempel har betald ledighet för mödrar förknippats med långsiktiga förbättringar i utbildnings- och inkomstresultat för barn.8 Att införa denna policy på federal nivå skulle kunna säkerställa en friskare befolkning och robusta arbetsmarknader. Detta skulle sätta den amerikanska ekonomin på en väg mot starkare ekonomisk tillväxt under de kommande åren.

2. Mer progressivt skattesystem

Ett annat politiskt alternativ skulle vara att implementera ett mer progressivt skattesystem som skulle minska ojämlikheten, främja inkluderande tillväxt och ökat deltagande i den amerikanska ekonomin.9 Sedan den globala finanskrisen hade de rikaste 20 % av de amerikanska hushållen en större — och stigande — andel av hushållens totala inkomst än de återstående 80 % (diagram 3). Denna trend är oroande eftersom den innebär att en betydande del av USA:s befolkning går miste om ekonomiska och utbildningsmöjligheter, vilket då utesluter dem från att på ett meningsfullt sätt bidra till ekonomin.10 Ett skattesystem som omfördelar mer av inkomsten från den övre delen till den nedre delen av inkomstfördelningen skulle hjälpa till att hejda och eventuellt vända denna trend.

3. Förbättringar av immigrationspolitiken

Slutligen kan förbättringar av immigrationspolitiken också hjälpa till att sätta USA på en stabilare ekonomisk tillväxtväg. Eftersom befolkningstillväxten avtar till stor del beroende på en åldrande befolkning, kommer invandringen att behöva träda in för att fylla gapet (diagram 4). Men vilka förändringar i invandringspolitiken ger bäst resultat för den amerikanska ekonomin? Forskning från Wharton School vid University of Pennsylvania undersökte tre förändringar i invandringspolitiken och deras många kombinationer.11 De körde 125 ekonomiska simuleringar för att fastställa att den största positiva effekten på BNP och sysselsättning kom från att öka antalet invandrare. Om invandringen ökade med 50 % skulle BNP per capita vara 3 % högre år 2050, jämfört med att hålla antalet invandrare oförändrat från 2019. Att luta mixen av invandrare mot de med högskoleutbildning hade också en positiv inverkan.

Bottom Line

På senare tid har MMT alltmer kommit in i politiska debatter som ett möjligt alternativ för att stärka ekonomier som fastnat i en miljö med låg tillväxt och låg inflation. Medan MMT erbjuder policyrecept som kan gynna ekonomier direkt, bör man närma sig den med försiktighet på grund av de grundläggande problemen med dess teorier såväl som de oavsiktliga konsekvenserna av dess politik.

Ett regelbaserat tillvägagångssätt för MMT kan dock vara mer genomförbart och kan bli det primära valet för vissa ekonomier som redan nära en lägre gräns för styrräntorna i nästa nedgång. USA faller inte in i detta läger, både när det gäller de monetära verktyg som fortfarande står till sitt förfogande och de offentliga politiska spakarna som det ännu inte har dragit. Innan man går på denna osäkra och ojämna MMT-väg är det mer meningsfullt att proaktivt optimera de tillgängliga och beprövade policyerna för att öka den långsiktiga tillväxten och minska trycket på finans- och penningpolitiken. Det borde inte vara så att MMT vänds till som det enda verktyget i verktygslådan vid nästa nedgång.

Slutnoteringar

- TD Economics, 2019. "Vad man kan förvänta sig av centralbanker i nästa globala nedgång". 1 oktober 2019. https://economics.td.com/central-banks-downturn

- Europeiska centralbanken, 2016. ”Att hantera stora och volatila kapitalflöden och IMF:s roll”. 1 september 2016. https://www.ecb.europa.eu/pub/pdf/scpops/ecbop180.en.pdf

- Citi Global Perspectives & Solutions, 2019. ”Modern Monetary Theory (MMT)”. 1 april 2019.

- Helge Berger, Jakob De Haan och Sylverster CW Eijffinger. "Centralbanksoberoende: En uppdatering av teori och bevis". Journal of Economic Surveys, 2001.

- Nyligen sa ECB-president Mario Draghi att ECB-rådet borde vara mer öppet för MMT (https://www.bloomberg.com/news/articles/2019-09-23/draghi-says-ecb-should-examine-new-ideas-like-mmt). I Japan pågår en debatt om MMT och dess användningsområden (https://www.bloomberg.com/news/articles/2019-06-05/japan-worries-about-its-deficit-as-mmt-argues-there-s-no-need).

- Centrum för ekonomisk och politisk forskning, 2019."No-Vacation Nation". 1 maj 2019. http://cepr.net/documents/publications/2007-05-no-vacation-nation.pdf

- https://hbr.org/2015/08/the-research-is-clear-long-hours-backfire-for-people-and-for-companies

- https://www.jec.senate.gov/public/_cache/files/646d2340-dcd4-4614-ada9-be5b1c3f445c/jec-fact-sheet—economic-benefits-of-paid-leave.pdf

- Ett progressivt skattesystem är ett system som kräver att hushåll med högre inkomster betalar mer skatt än hushåll med lägre inkomster.

- Roy van der Weide och Branko Milanovic, 2018. "Inequality is Bad for Growth of the Poor (but Not for That of the Rich)". Världsbankens ekonomiska översyn. https://www.gc.cuny.edu/CUNY_GC/media/LISCenter/Branko%20Milanovic/vdWeide_Milanovic_Inequality_bad_for_the_growth_of_the_poor_not_the_rich_2018.pdf

- Wharton School of Business, University of Pennsylvania, "Kan öka immigrationen förbättra den amerikanska ekonomin?". 10 september 2019. https://knowledge.wharton.upenn.edu/article/us-immigration-policy/

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler