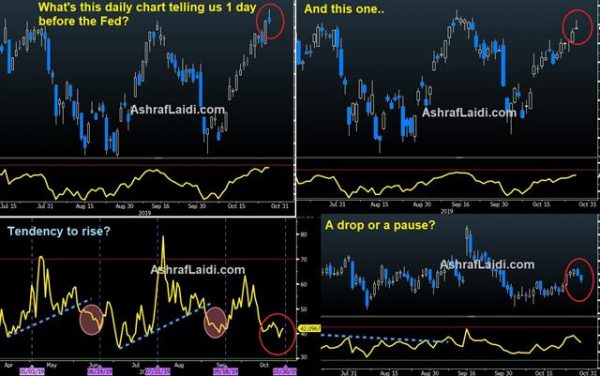

S&P 500 slog rekord på måndagen eftersom kommentarer från chefer hittills pekar på en blygsam ekonomi men inte en lågkonjunktur. Pundet återtar 1.2890-talet efter att Storbritanniens Labour-ledare Corbyn tillkännagav sitt partis stöd för ett val i december (mer nedan). En av de sista ingångarna för Fed är utgivningen av oktober konsumenternas förtroenderapport från The Conference Board, som sjönk från 126.3 till 125.9. Pågående bostadsförsäljningar ökade med 1.5 % från 1.4 %, medan husprisdata var blandade. Mysterietabellerna nedan kommer att diskuteras i Premium-videon senare i dag.

På väg mot valet i Storbritannien i december

Labourledaren Corbyn gick äntligen med på att hålla ett allmänt val i december för att vara säker på att det inte kommer att bli en avtalslös Brexit. Nu går vi in på flera omröstningar som ändrar vallagar. Bakgrunden till att GBP:s rörelser närmar sig val har diskuterats i förra veckans artikel här.

Aktier är i rampljuset efter måndagens rekordhöga S&P 500, som slog dubbeltoppen på 3029. Hoppet kom på årsdagen av Black Monday för exakt 90 år sedan – en händelse som ledde till en nedgång på 89 % i Dow.

Det finns historiska paralleller med handelskriget och stigande protektionism, men vissa lärdomar har verkligen dragits. Trump har stoppat sin offensiv mot Kina och en fas ett-avtal är nu troligen fullt prissatt. Med tanke på närheten till valet 2020 är sannolikheten att vi får en längre paus. Centralbanker har också dragit lärdomar av en våg av globala lättnader som följde med handelskriget.

Men det finns också likheter. Den globala trenden med att väljare flyttar till utkanten är på god väg. I ett delstatsval i Tyskland i helgen slutade Merkels CDU på tredje plats efter extremvänster- och högerextrema partier. Enorma protester har brutit ut i Chile, Libanon och Hongkong. Westminster är så dysfunktionellt att ett val hålls fram på tre dagars avvikelse i omröstningsdatum.

Avbrottet i aktier signalerar viss motståndskraft i ekonomin. Kommentarer från vd:ar utanför den hårt drabbade fordonsindustrin talar om nedgångar, dåliga investeringar och tröga order, men få står för en lågkonjunktur.

Framöver kommer onsdagens hotande FOMC-beslut troligen att hålla ett tak för volatiliteten den kommande dagen. Marknaden prissätter en chans på 92% för en nedskärning, men oddsen för ett nytt drag i december har sjunkit till 22%.

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler