Sterlings tillbakadragande sträcker sig djupare i dag på förnyad Brexit-oro. Att sätta en hård deadline till december 2020 för handelsförhandlingar Storbritannien och EU kan skapa ytterligare en klippa för Brexit. Samtidigt följer australiensiska och nyzeeländska dollar pundet som näst svagast, delvis tyngt av riskaversion. Å andra sidan är schweiziska franc och euro för närvarande starkast, hjälpt av återhämtning i respektive sterlingkryss. Dollar blandas för tillfället, tillsammans med yen.

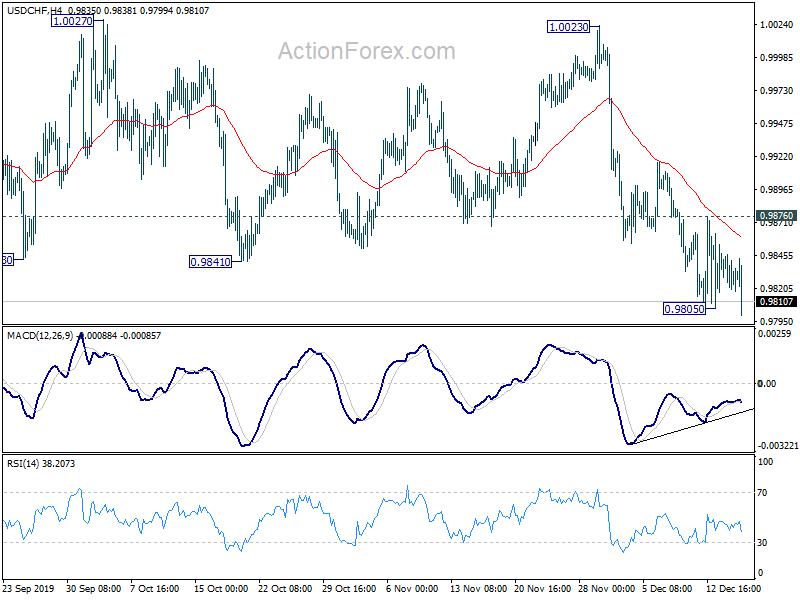

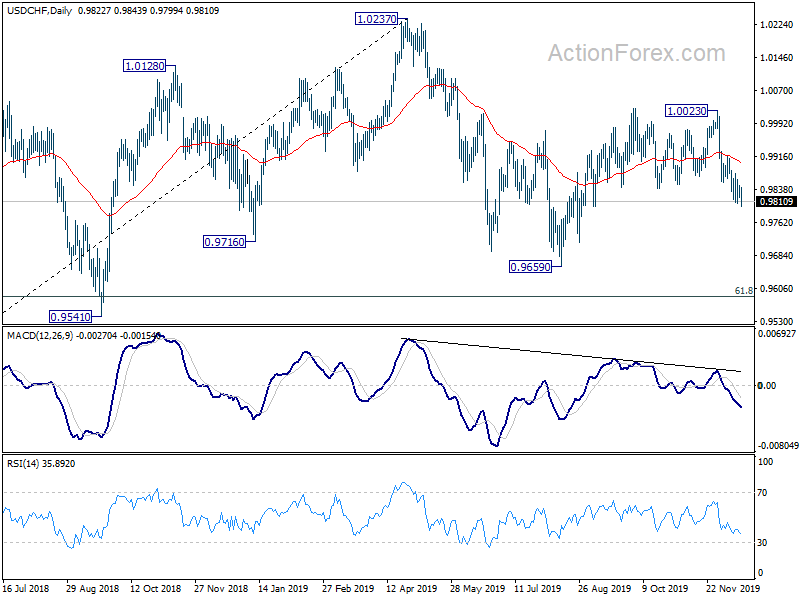

Tekniskt sett, medan tillbakadraget i pundet är djupt, är viktiga kortsiktiga nivåer intakta för närvarande. Dessa är 1.3050 stöd i GBP/USD, 142.47 stöd i GBP/JPY och 0.8508 motstånd i EUR/GBP. Vi förväntar oss fortfarande att dessa nivåer håller i sig för att ge ytterligare en uppgång i Sterling förr eller senare. Men EUR/GBP ser mest sårbara ut just nu. USD/CHF bryter 0.9805 tillfälligt låga och kan återuppta fall från 1.0023.

I Europa är för närvarande FTSE ned -0.06%. DAX är ner -0.67%. CAC är ned -0.25%. Den tyska 10-årsräntan är ner -0.012 till -0.283. Tidigare i Asien steg Nikkei 0.47%. Hongkong HSI steg 1.22 %. Kina Shanghai SSE steg 1.27%. Singapore Strait Times tappade -0.16%. Japans 10-åriga JGB-avkastning steg 0.0142 till -0.013.

USA:s bygglov ökade till 1.482 1.365 m, bostadsstart till XNUMX XNUMX m

USA:s bygglov steg med 1.4 % till den justerade årstakten på 1.482 miljoner i november, över förväntan på 1.410 miljoner. Nystartade bostäder steg med 3.2 % till 1.365 miljoner, över förväntan på 1.340 miljoner. Tillverkningsförsäljningen i Kanada sjönk -0.7 % mamma i oktober, under förväntan på 0.0 % mamma.

EU Weyand: Att misslyckas med att nå ett handelsavtal med Storbritannien 2020 skulle leda till en annan klippkantssituation

EU:s handelsdirektör Sabine Weyand erkände att "Storbritannien inte har för avsikt att gå för en förlängning av övergången" och EU måste vara förberedd på det. Hon tillade, "det betyder att vi i förhandlingarna måste titta på de frågor där att misslyckas med att nå en överenskommelse senast 2020 skulle leda till en annan klippkantssituation."

Weyand sa också att EU är redo att inleda förhandlingar mycket snabbt efter att Storbritannien lämnar EU i slutet av januari. Europeiska kommissionen ska i dag eftermiddag informera EU27-länderna om sitt arbetsprogram för förhandlingarna.

Arbetslösheten i Storbritannien var oförändrad på 3.8 %, löneökningen avtog

Arbetslösheten i Storbritannien var oförändrad på 3.8 % under de tre månaderna fram till oktober, under förväntningarna på 3.9 %. Den uppskattade arbetslösheten var 4.0 % för män och 3.5 % för kvinnor, den senare rekordlåg. Uppskattningsvis 1.28 miljoner människor var arbetslösa, 93 XNUMX färre än för ett år sedan.

Löneökningen avtog ganska markant. Genomsnittlig vinst inklusive bonus sjönk till 3.2% 3mån, ned från 3.7% och missade förväntningarna på 3.4%. Genomsnittlig vinst exklusive bonus sjönk till 3.5% 3mån, ned från 3.6%, men slog förväntningarna på 3.4%.

ECB Kazimir: Ingen betydande tillväxt innan den monetära unionen fullbordades

ECB-rådets ledamot Peter Kazimir uppmanade till ytterligare strukturella förändringar i blocket. Han varnade, "Jag är orolig att vi inte kommer att kunna njuta av betydande ekonomisk tillväxt innan vi tar itu med det faktum att EU släpar efter i teknik och innan vi fullbordar den europeiska monetära unionen."

En annan styrelsemedlem Madis Müller sa att den kommande policyöversynen bör överväga om kontrollen över inflationen har minskat. Och, "kanske i det här fallet skulle vi inte behöva vara lika aggressiva med vår politik. Vi skulle kunna vara mer flexibla och inte jaga det målet till vilket pris som helst.”

RBA-protokoll tyder på mer lättnader på svag lönetillväxt

Protokollet från RBA-mötet i december tyder på att centralbanken fortfarande är på väg mot ytterligare lättnader nästa år, troligen i februari. Sysselsättningen och löneökningen skulle även i fortsättningen vara den främsta anledningen till att göra det. Det noteras att "den nuvarande löneökningstakten inte var förenlig med att inflationen var hållbart inom målintervallet". Dessutom "var det inte heller förenligt med att konsumtionstillväxten återvände till trenden". Dessutom har lönetillväxten i den privata sektorn verkligen "planat ut under de senaste kvartalen, efter dess svaga uppåtgående trend under de föregående åren".

RBA-medlemmar diskuterade också effekten av lägre räntor på förtroendet, inklusive företag och konsumenter. Men "medan medlemmarna insåg de negativa förtroendeeffekterna för vissa delar av samhället till följd av lägre räntor, bedömde de att effekten av dessa effekter sannolikt inte skulle uppväga stimulansen till ekonomin från lägre räntor."

Föreslagna läsningar på RBA-minuter:

Nya Zeelands företagsförtroende steg till -13.2, råvarupriser och låga räntor gjorde sin magi

Nya Zeelands ANZ Business Confidence förbättrades till -13.2 i december, upp från -26.4. Det är den bästa läsningen sedan oktober 2017. Trots det förblev förtroendet negativt inom alla sektorer, sämst inom jordbruket (-35.1) och bättre inom detaljhandeln (-6.5). Aktivitetsutsikterna förbättrades också till 17.2, upp från 12.9, bäst inom tillverkning (23.7), sämst inom byggverksamhet (9.5). Outlook-läsningen var den bästa sedan april 2018.

ANZ sa: "Nya Zeelands företag rullar in i slutet av året i ett mycket bättre hjärta än vad som såg ut sannolikt för bara några månader sedan, särskilt tillverkare. Utmaningar kvarstår, och tiden kommer att utvisa hur hållbart lyftet i sentiment och aktivitet visar sig vara, med motvind för ekonomin fortfarande närvarande och globala risker som inte har försvunnit, trots att vissa geopolitiska risker nu är mindre framträdande. Men för nu, överraskande starka råvarupriser och låga räntor gör sin magi, och 2019 slutar på ett mycket bättre sätt än det började."

USD / CHF Mid-Day Outlook

Dagliga svängningar: (S1) 0.9815; (P) 0.9831; (R1) 0.9842; Mer…

USD/CHF:s brott på 0.9805 tillfälligt lägsta tyder på ett återupptagande av fallet från 1.0023. Intraday bias vänds tillbaka till nedsidan för att testa om 0.9659 låg. Men med tanke på hausseartad konvergens i 4 timmars MACD, kommer ett brott på 0.9876 att indikera kortsiktig botten. I sådana fall kommer intradagsbias att vändas tillbaka till uppsidan för 55 dagars EMA (nu på 0.9900) och uppåt.

I den större bilden är utsikterna på medellång sikt neutrala eftersom USD / CHF håller sig inom intervallet 0.9659 / 1.0237. I vilket fall som helst krävs det avgörande avbrott av 1.0237 för att indikera trenden för återupptagande. Annars skulle mer sidohandel ses med risk för ytterligare fall. Samtidigt kommer 0.9695-stöd att bryta mot 0.9541-stöd istället.

Uppdatering av ekonomiska indikatorer

| GMT | CCY | Händelser | Faktisk | Prognos | föregående | reviderad |

|---|---|---|---|---|---|---|

| 20:00 | NZD | Westpac konsumentundersökning Q4 | 109.9 | 103.1 | ||

| 00:00 | NZD | ANZ Business Confidence dec | -13.2 | -26.4 | ||

| 00:30 | AUD | Bostadslån okt | 0.60% | 1.40% | -3.00% | |

| 00:30 | AUD | RBA-mötesprotokoll | ||||

| 09:30 | GBP | Försäkringsräkning Ändra nov | 28.8K | 20.2K | 33.0K | 26.4K |

| 09:30 | GBP | Kravsmottagare Betygsätt november | 3.50% | 3.40% | ||

| 09:30 | GBP | ILO-arbetslöshet (3 miljoner) okt | 3.80% | 3.90% | 3.80% | |

| 09:30 | GBP | Genomsnittliga vinster inklusive bonus 3M / Y okt | 3.20% | 3.40% | 3.60% | 3.70% |

| 09:30 | GBP | Genomsnittliga vinster exklusive bonus 3M / Y okt | 3.50% | 3.40% | 3.60% | |

| 10:00 | EUR | Eurozone Handelsbalans (EUR) okt | 24.5B | 18.7B | 18.3B | 18.7B |

| 11:00 | GBP | CBI industriorderförväntningar dec | -28 | -25 | -26 | |

| 13:30 | USD | Bostäder börjar nov | 1.365M | 1.340M | 1.314M | 1.323M |

| 13:30 | USD | Byggnadstillstånd Nov | 1.482M | 1.410M | 1.461M | |

| 13:30 | CAD | Tillverkningsförsändelser M/M okt | -0.70% | 0.00% | -0.20% | |

| 14:15 | USD | Industriproduktion M / M Nov | 0.80% | -0.80% | ||

| 14:15 | USD | Kapacitetsutnyttjande nov | 77.20% | 76.70% |

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler