Det har pratats mycket om en kraftfull V-formad återhämtning, men det har bara hänt på aktiemarknaden, som ignorerar de ökande ekonomiska och geopolitiska riskerna och istället plöjer högre, driven av en tsunami av stimulanser. Tyvärr, på nuvarande nivåer innebär aktier en "smärtfri" lågkonjunktur, som förmodligen är alldeles för rosa. Sammantaget har så mycket optimism prisats tillbaka att det nästan skulle krävas ett mirakel för att verkligheten skulle matcha de fantastiska förväntningarna.

Det finns inget alternativ

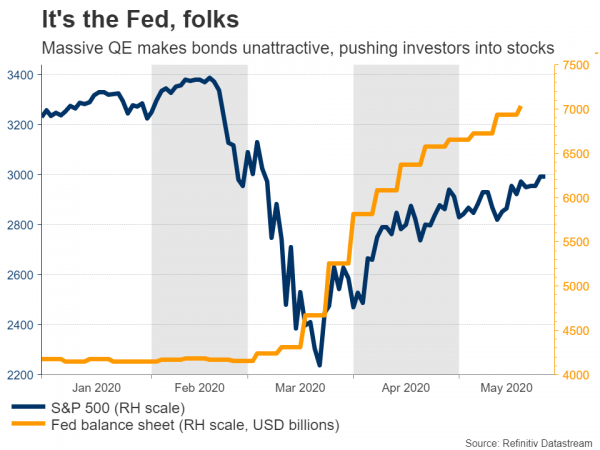

De globala marknaderna vaknade tillbaka till liv under de senaste veckorna, tack vare en flodvåg av stimulanser från regeringar och centralbanker. S&P 500 sjunker bara 7 % för året, medan den tekniktunga Nasdaq 100 faktiskt är 7.5 % högre hittills i år och är tillbaka på andningsavstånd från sina rekordnivåer. Allt detta trots en lavin av fasansfulla ekonomiska data och arbetslösheten skjutit i höjden, vilket får många att ifrågasätta varför aktiemarknaden verkar så frånkopplad från verkligheten.

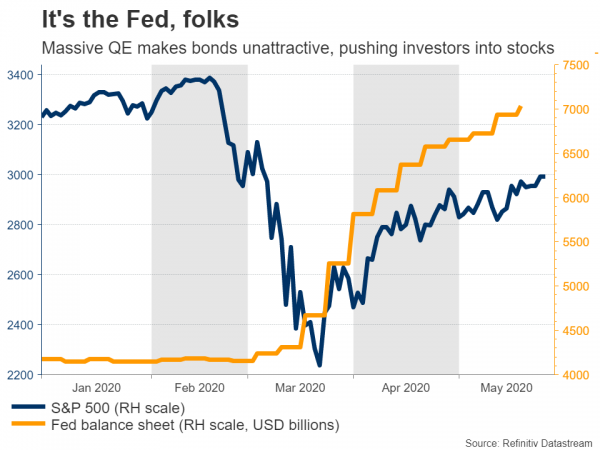

Det finns några skäl, men ingen viktigare än centralbanker. Penningpolitiska beslutsfattare reagerade så aggressivt på denna kris, sänkte räntorna till noll och lanserade massiva program för att köpa obligationer, att de nästan har gjort obligationer oinvesterbara. Obligationer är den överlägset största tillgångsklassen och varje "institutionell" portfölj har dem, så när realavkastningen (inflationsjusterad) faller under noll som nu, tvingas fondförvaltare som letar efter en anständig avkastning till mer riskfyllda satsningar. Allt som egentligen återstår är aktier, eftersom råvarumarknaderna är för små.

Förvisso lugnade det revolutionära svaret från regeringar också investerarna, eftersom det blev klart att politikerna inte skulle tillåta denna chock att utvecklas till en depression genom att inte agera.

Det är en detaljhandel och teknisk sak

Utöver stimulansen lockade denna kvarvarande kris några ovanliga deltagare till festen: privata investerare. Att handla på marknaderna verkar ha ersatt sportvadslagning eller hasardspel för många människor, eftersom de flesta offentliga mäklare har rapporterat en enorm ökning av deras kontoöppningar och aktiehandelsvolymer, så mycket av köpsprechen i aktier kan ha kommit från vanliga människor, inte " sofistikerade fonder.

Historiskt sett brukar det sluta illa. Vi fick ett litet smakprov på varför när oljepriset blev negativt, eftersom vissa handlare inte helt förstod kontrakten de köpte.

Slutligen, "börsen" har inte återhämtat sig, bara en handfull gigantiska tekniska namn har - Microsoft, Apple, Amazon, Google och Facebook. Dessa titaner delar liknande egenskaper: de kan öka intäkterna även när människor stannar hemma på grund av sina affärsmodeller online, de har rena balansräkningar som hjälper dem att klara krisen, och vissa – som Amazon – kan till och med utöka sin branschdominans som mindre konkurrenter stänga ned.

Dessa 5 största företag på S&P 500 står nu för mer än 20% av hela indexet i termer av börsvärde, vilket är det högsta någonsin, och de flesta av dem är nu prissatta för perfektion. Tyvärr innebär denna "topptunga" marknad ökad bräcklighet framöver. Om dessa jättar börjar sälja ut av någon anledning kommer de att dra ner hela S&P. Denna koncentration förklarar också varför tekniktunga Nasdaq har överträffat så dramatiskt.

Vad nu?

Visserligen är det svårt att vara optimistisk härifrån, eftersom så mycket goda nyheter redan finns i priset och det finns en mängd risker som kan spåra ur den glada stämningen.

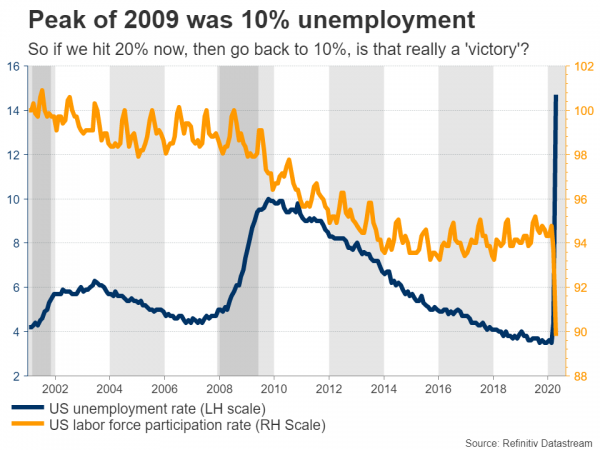

Till att börja med underspelar sannolikt marknaderna den bestående inverkan som tvåsiffrig arbetslöshet kommer att ha på konsumtionen. Bara i april förlorade den amerikanska ekonomin alla jobb den skapade under hela det senaste decenniet, och Mays siffror kan vara lika dåliga. Visst, några av dessa kommer att komma tillbaka snabbt, men om arbetslösheten når 20 % i maj och sedan sjunker mot 10 %, är det verkligen en seger?

Sedan finns det också risk för andra vågor, både av virusinfektioner och konkurser. Om nya virusfall blossar upp igen nu när de flesta ekonomier har öppnat igen, kan det tvinga fram en återgång till nedstängningar eller åtminstone en längre period av obligatoriska sociala distansåtgärder. Det spelar roll för om du till exempel är en restaurang och du bara kan driva med 50 % kapacitet i många månader, så halveras dina intäkter också.

Samtidigt finns det potentiella skador på konsumentpsykologin. Hur lång tid tar det tills folk känner sig trygga när de går tillbaka till fullsatta platser som gallerior och biografer? Det kan vara särskilt sant för mer utsatta delar av befolkningen, som äldre.

Ett nytt kallt krig?

Geopolitiken är också enorm. USA och Kina är i halsen på varandra, med Washington som skyller Kina för pandemin och Peking vill att USA ska hålla sig utanför sina angelägenheter i Hong Kong, för att nämna ett par frågor. Än så länge är det mestadels retorik, men det kan ändras snart när Vita huset är på väg att avslöja sanktioner mot Kinas nya åtgärder i Hong Kong.

Även om dessa sanktioner kan vara mestadels symboliska, kommer spänningarna sannolikt att blossa upp ytterligare inför det amerikanska valet i november. Det är nu klart att Trumps valstrategi är att skylla Peking för pandemin, och kongressen står helt bakom honom i Kina-frågor.

Och slutligen, det är stimulansvinkeln. Centralbanker gick "all in" i mars och det gjorde även regeringar, men på sistone verkar kongressen ha flyttat till "håll" eftersom de flesta republikanska senatorer tror att de har gjort tillräckligt för nu. Det är trots allt ett valår så inget av partierna vill ge en "seger" till oppositionen, vilket innebär att det kan dröja innan ett nytt räddningspaket kommer, om det överhuvudtaget kommer.

Men ett vaccin kan förändra allt

På den positiva sidan skulle den största uppåtrisken för marknader härifrån vara ett medicinskt genombrott. Även om detta förmodligen är en långsiktig historia, om det finns trovärdiga nyheter om ett vaccin eller åtminstone en effektiv behandling, kan det få många tidigare baisseartade investerare att hoppa på den hausseartade tåget också.

Kom ihåg att om privatinvesterare verkligen driver detta rally, så sitter många av de "smarta pengarna" vid sidan av och väntar på att nästa sko ska tappa.

Det finns också uppåtrisken för starkare ekonomiska data. Visst ignorerade marknaderna de skrämmande uppgifterna på vägen ner, men när siffrorna börjar förbättras från nuvarande låga nivåer kan investerare börja reagera positivt på dem, hur konstigt det än låter.

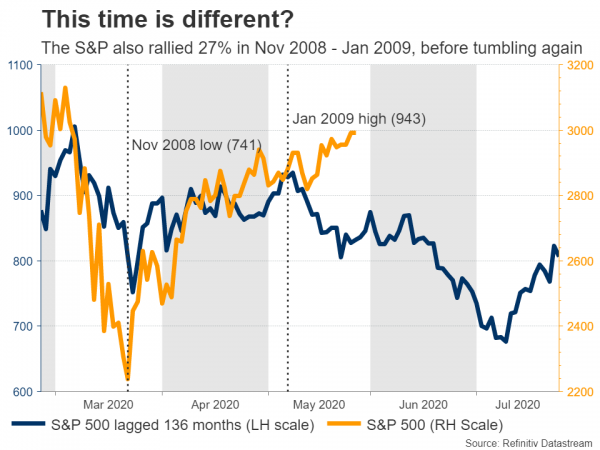

För långt, för snabbt?

Allt som allt är det svårt att navigera. Å ena sidan är det logiskt att investerare kommer att hamna i aktier, särskilt sådana av högre kvalitet, om obligationer plötsligt inte är attraktiva alls. Å andra sidan, det motiverar inte riktigt aktiehandel till så rika värderingar, eftersom så många saker kan gå fel härifrån.

Det kan vara ett klassiskt fall där aktier går för långt och för snabbt före fundamentala värden. De långsiktiga utsikterna är definitivt positiva, men under tiden kommer det att bli svårt för aktier som är "prissatta för perfektion" att leva upp till förväntningarna. Risken för en korrigering ser förhöjd ut.

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler