Sterling är fortfarande den svagaste bland de stora valutorna när försäljningen fortsätter. Dock kommer dollarn och yenen ikapp idag medan marknaderna vände tillbaka till riskläge. Råvaruvalutor är generellt fastare som leds av Aussie. Även kanadensiska dollar rycker på axlarna av fruktansvärda detaljhandelsdata för april. Istället tas Loonien upp av oljepriserna.

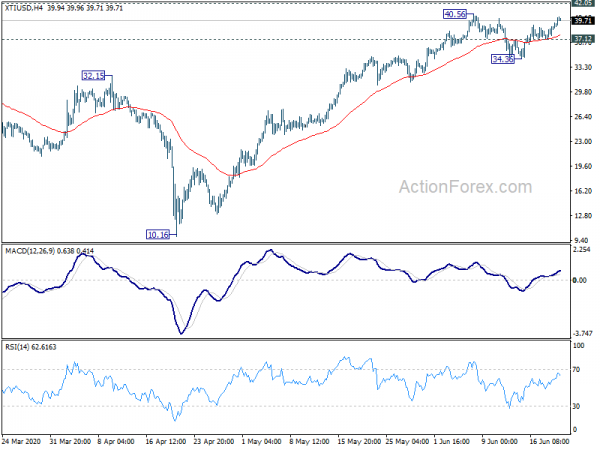

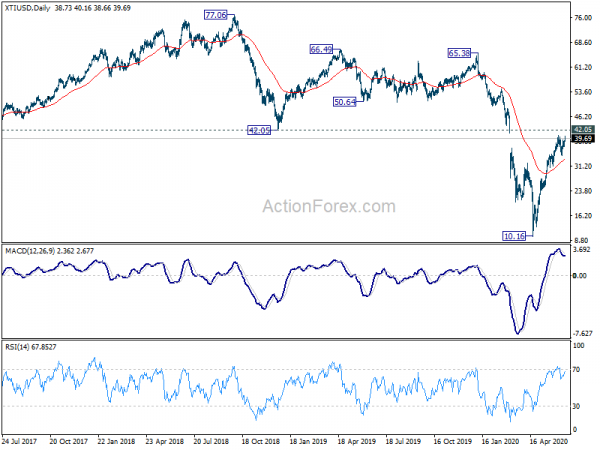

Tekniskt sett kan WTI-råoljans korrigering ha slutförts vid 34.36. Paus på 40.56 kommer att återuppta det senaste starka rallyt. Men för tillfället förväntar vi oss inte ett varaktigt brott på 42.05 nyckelstöd vände motstånd. Så uppåtpotentialen bör begränsas. Avbrott på 37.12 mindre stöd kommer att återställa fokus till 34.36. Så lyftet till CAD kommer sannolikt att vara tillfälligt. Samtidigt har EUR/GBP äntligen brutit 0.9054-motståndet för att återuppta rekylen från 0.8670. En mer brett baserad svaghet i pundet kan följa.

I Europa är FTSE för närvarande upp 1.38%. DAX är upp 1.16%. CAC är upp 1.52%. Tysklands 10-åriga avkastning är upp 0.0015 till -0.438. Tidigare i Asien steg Nikkei 0.55 %. Hongkong HSI steg 0.73%. Kina Shanghai SSE steg 0.96%. Singapore Strait Times tappade -1.16%. Japans 10-åriga JGB-avkastning sjönk -0.0044 till 0.012.

Kanadas detaljhandelsförsäljning sjönk -26.4 % i april, försäljningen före bilar sjönk -22.0 %

Kanadas detaljhandelsförsäljning sjönk -26.4% mamma i april till CAD 34.7 miljarder, mycket värre än förväntat på -14.0% mamma. Försäljningen av ex-bilar sjönk -22.0 % mamma, jämfört med förväntan på -7.3 % mamma. Detaljhandelsförsäljningen minskade i alla undersektorer för första gången på 27 år sedan maj 1993. Undersektorn för motorfordons- och reservdelshandlare sjönk -44.3 %, vilket bidrog mest till försäljningsminskningarna.

Storbritanniens detaljhandelsförsäljning ökade med 12 % i maj, försäljningen före bränsle ökade med 10.2 %

Storbritanniens detaljhandelsförsäljning ökade med 12.0 % mamma i maj medan försäljningen av ex-bränsle ökade med 10.2 % mamma. Men under året sjönk detaljhandelsförsäljningen -13.1 % på årsbasis medan försäljningen före bränsle sjönk -9.8 % på årsbasis. I köpta kvantiteter växte bränslet med 2.7 % mom. Icke-butikshandeln ökade med 3.8 %. Fackhandeln växte med 5.9 %. Livsmedelsbutikerna sjönk något med -0.2%.

Gfk Consumer Confidence steg 6 poäng till -30 i juni, och nådde den högsta nivån sedan mars. Det är också den största förbättringen på nästan fyra år. Förväntningarna på det allmänna ekonomiska läget under de kommande 12 månaderna förbättrades med 9 poäng till -48, men förblev djupt negativa.

Även släppt i Europa, Tyskland PPI sjönk -0.4% mom, -2.2% på årsbasis i maj, jämfört med förväntningarna på -0.3% mom, -2.1% på årsbasis. Euroområdets bytesbalansöverskott minskade till 14.4 miljarder euro i april.

Japan: Ekonomin fortfarande i extremt svår situation men hade nästan slutat förvärras

I den senaste månadsrapporten från Japans regeringskontor noteras det att ekonomin förblev i en "extremt allvarlig situation" men den hade "nästan slutat förvärras". Den privata konsumtionen tar fart. Företagsinvesteringar är dock i en "svag ton". Exporten "minskar snabbt". Industriproduktionen "minskar". Företagens vinster "sjunker snabbt". Sysselsättningssituationen "visar svaghet". Konsumentpriserna är "platta".

"När det gäller kortsiktiga utsikter förväntas ekonomin gå mot att återhämta sig från en extremt svår situation, med stöd av effekterna av politiken samtidigt som de socioekonomiska aktiviteterna kommer att återupptas gradvis med åtgärder för att förhindra spridning av infektionssjukdomar. Uppmärksamhet bör dock ägnas åt trenden med inhemska och utländska infektioner och effekterna av fluktuationer på finans- och kapitalmarknaderna.”

Japans KPI kärna sjönk -0.2% på årsbasis, och höll sig i deflation under andra månaden

Japans nationella KPI-kärna (alla varor minus färska livsmedel) var oförändrad på -0.2 % på årsbasis i maj, sämre än förväntningarna om en förbättring till -0.1 % på årsbasis. Det är också den andra månaden i rad med negativ läsning. Icke desto mindre steg KPI kärna (alltid mindre färsk mat, energi) tillbaka till 0.4%, upp från 0.2% på årsbasis, vilket kan vara ett tecken på lättnad. Rubrik-KPI (alla poster) var oförändrad på 0.1 % på årsbasis.

I protokollet från BoJ-mötet den 27 april varnade en medlem för att "ekonomin kan hamna i deflation", "fiskala och monetära myndigheter kan ytterligare samarbeta med varandra". En annan medlem sa att BoJ borde "överväga vad som var nödvändigt för att undvika deflation". En medlem sa att det var lämpligt att "revidera den framåtriktade vägledningen" i syfte att "inte tillåta deflation att få fäste".

Australiens detaljhandelsförsäljning steg rekordartat med 16.3 % i maj, otillräckligt för att återhämta aprils rekordnedgång

Preliminära data visade att detaljhandeln i Australien steg med 16.3 % i maj. det är den största ökningen på 38 års rekord. Men det räckte inte för att återhämta rekordminskningen på -17.7 % mamma i april.

ABS sa, "det var stora ökningar för detaljhandeln med kläder, skor och personliga accessoarer och kaféer, restauranger och takeaway-mattjänster, eftersom restriktioner för handel hävdes under maj. Trots uppgångarna är båda dessa branscher fortfarande långt nere på nivåerna i maj 2019."

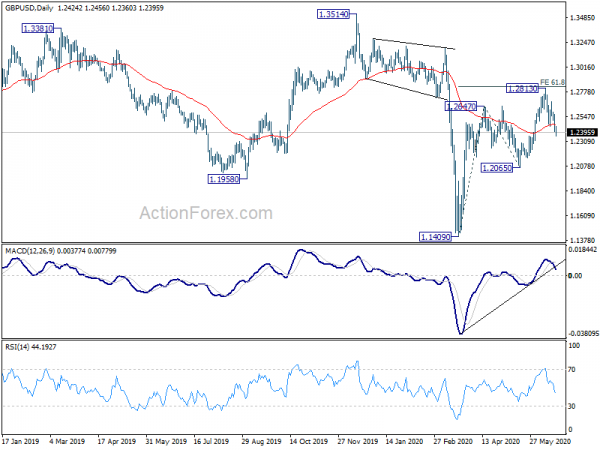

GBP / USD Mid-Day Outlook

Dagliga svängningar: (S1) 1.2362; (P) 1.2464; (R1) 1.2526; Mer….

GBP/USD:s fall från 1.2813 fortsätter idag och intradagsbias är fortfarande på nedsidan. Ihållande handel under 55 dagars EMA (nu på 1.2473) tyder på att hela återhämtningen från 1.1409 har slutförts. Djupare fall skulle ses till 1.2065 stöd för bekräftelse. På uppsidan kommer brott på 1.2587 mindre motstånd att vända bias tillbaka till uppsidan istället.

I den större bilden, medan rebound från 1.1409 är starkt, finns det inte tillräckligt med bevis för att återvända. Nedtrenden från 2.1161 (2007 hög) bör fortfarande återuppta förr eller senare. Det avgörande avbrottet på 1.3514 bör dock åtminstone bekräfta botten på medellång sikt och först utsikta hausse för 1.4376 motstånd.

Uppdatering av ekonomiska indikatorer

| GMT | CCY | Händelser | Faktisk | Prognos | föregående | reviderad |

|---|---|---|---|---|---|---|

| 23:30 | JPY | Nationell KPI Core Y / Y maj | -0.20% | -0.10% | -0.20% | |

| 23:50 | JPY | BoJ Minutes | ||||

| 06:00 | GBP | Retail Försäljning M / M maj | 12.00% | -16.00% | -18.10% | -18.00% |

| 06:00 | GBP | Retail Försäljning Y / Y maj | -13.10% | -22.60% | -22.70% | |

| 06:00 | GBP | Detaljhandel ex-bränsle M / M maj | 10.20% | -15.00% | -15.20% | -15.00% |

| 06:00 | GBP | Detaljhandelsförsäljning ex-Bränsle Å / maj | -9.80% | -18.20% | -18.40% | -18.50% |

| 06:00 | GBP | Offentlig sektor Netto låntagning (GBP) maj | 54.5B | 49.3B | 61.4B | 47.8B |

| 06:00 | EUR | Tyskland PPI M / M maj | -0.40% | -0.30% | -0.70% | |

| 06:00 | EUR | Tyskland PPI Å / maj | -2.20% | -2.10% | -1.90% | |

| 08:00 | EUR | Euroområdets löpande konto (EUR) apr | 14.4B | 27.4B | ||

| 12:30 | CAD | Retail Försäljning M / M Apr | -26.40% | -14.00% | -10.00% | |

| 12:30 | CAD | Detaljhandel ex Autos M / M Apr | -22.00% | -7.30% | -0.40% | |

| 12:30 | USD | Nuvarande konto (USD) Q1 | -104B | -101B | -110B | -104B |

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler