Det verkar som att aktiemarknaderna inte kunde bry sig mindre om den sista debatten före det amerikanska presidentvalet. Större asiatiska index handlas i rätt intervall med milda uppgångar. Ändå försöker Yen leda Dollar för en comeback medan europeiska majors tappar sin starka position. I synnerhet är euron pressad mot pundet och schweiziska francen och det är benäget att sälja djupare. Med PMI från euroområdet och Storbritannien kan vi se mer volatilitet i den kommande europeiska sessionen.

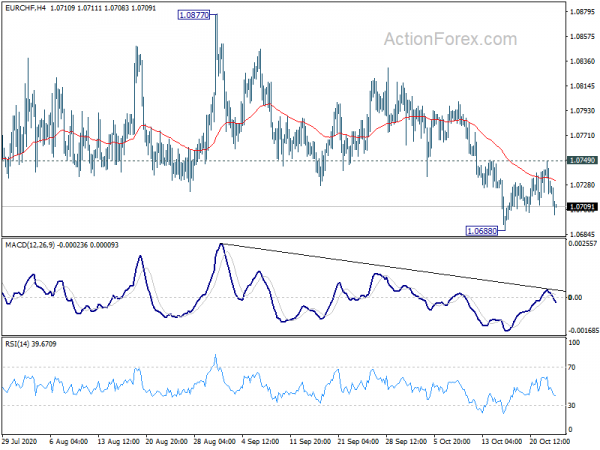

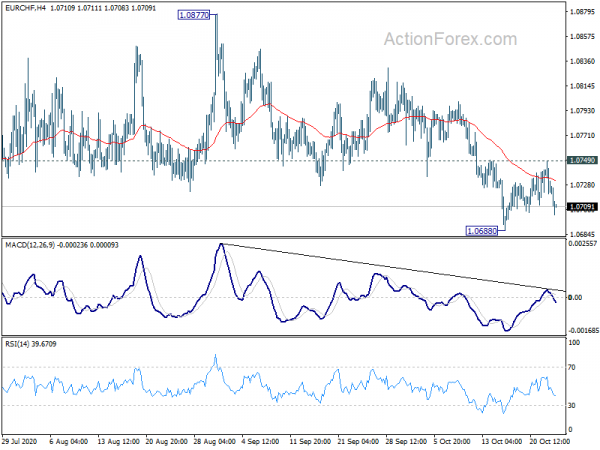

Tekniskt sett är EUR/GBP och EUR/CHF båda värda att titta på idag. Bryt av 0.9007 tillfälligt lägsta i EUR/GBP kommer att återuppta den korrigerande nedgången från 0.9291 som högsta. Även om vi förväntar oss ett starkt stöd över 0.8866 stöd för att innehålla nedsidan, kan en sådan utveckling begränsa eurons uppsida någon annanstans. EUR/CHF avvisades av 1.0749 motstånd, vilket höll utsikterna på kort sikt baisse. Fokus är tillbaka på 1.0688 och brytning skulle förlänga fallet från 1.0877 till 1.0602 stöd. Ändå är det för närvarande osäkert om en sådan utveckling skulle dra ner EUR/USD eller USD/CHF mer.

I Asien är för närvarande Nikkei upp 0.34 %. Hongkong HSI är upp 0.71%. China Shanghai SSE är upp 0.16%. Singapore Strait Times är upp 0.24%. Japans 10-åriga JGB-avkastning är upp 0.0080 till 0.044. Under natten steg DOW 0.54%. S&P 500 steg 0.52 procent. NASDAQ steg 0.19 procent. 10-årsräntan förlängde det senaste starka rallyt, steg 0.032 till 0.848.

Japans PMI-tillverkning steg upp till 48.0, långsam återhämtning kan kvarstå

Japan PMI Manufacturing steg något till 48.0 i oktober, upp från 47.7, men missade förväntningarna på 48.4. Markit noterade att det var den "långsammaste försämringen av hälsan inom tillverkningssektorn sedan januari". PMI Services sjönk till 46.6, ned från septembers 46.9. PMI Composite steg 0.1 till 46.7.

Bernade Aw, chefsekonom vid IHS Markit, sa: "Återhämtningen går långsamt och kan förbli så under de kommande månaderna eftersom en global återuppsving av COVID-19-fall kan tynga japansk ekonomisk aktivitet, särskilt i de externa sektorerna".

Japans KPI-kärna tickade upp till -0.3 % på årsbasis, ingen pristillväxt på sex månader

Japans KPI-kärna (alla varor ex-livsmedel) tickade upp till -0.3 % på årsbasis i september, från augusti -0.4 % på årsbasis, bättre än väntat. Ändå har kärn-KPI inte varit positiv på sex månader sedan maj. Den negativa läsningen orsakades till stor del av regeringens resekampanj. Men, om man tar bort det faktumet, var kärn-KPI bara oförändrad. KPI för alla poster sjönk till 0.0 % på årsbasis, ned från 0.2 % på årsbasis. KPI core-core (all post ex-livsmedel och energi) tickade upp till 0.0 % på årsbasis, från -0.1 % på årsbasis.

BoJ kommer att släppa sina kvartalsvisa ekonomiska utsikter tillsammans med policyförklaring den 29 oktober. Ingen policyändring förväntas vid mötet. Inflationsprognoserna kan dock nedgraderas för att återspegla den tillfälliga nedåtgående prispressen från premiärminister Yoshihide Sugas Go To Travel-kampanj.

Storbritannien undertecknar handelsavtal med Japan, öppnar en väg till TPP

I Tokyo i dag undertecknade Storbritanniens internationella handelssekreterare Liz Truss och Japans utrikesminister Toshimitsu Motegi formellt ett handelsavtal, som satte i pennan den överenskommelse som de enades i princip redan i september. Det är det första stora handelsavtalet som Storbritannien ingick sedan Brexit. Affären anses till stor del bevara de villkor som Storbritannien handlade med Japan som en del av EU. Storbritannien förväntade sig att öka BNP med 0.07 % under de kommande 15 åren.

Affären "har en mycket bredare strategisk betydelse", hyllade Truss. "Det öppnar en tydlig väg till medlemskap i Comprehensive Trans-Pacific Partnership - vilket kommer att öppna nya möjligheter för brittiskt företag och öka vår ekonomiska säkerhet."

Australiens CBA PMI-komposit steg till 53.6, men dämpade nya affärer ställer tvivel om uppgångens hållbarhet

Australiens CBA PMI Manufacturing sjönk till 54.2 i oktober, ned från septembers 55.4. PMI Services steg till 53.8, upp från 50.8. PMI Composite steg till 53.6, upp från 51.1.

Bernard Aw, chefsekonom på IHS Markit, sa att företagens förtroende stärktes eftersom "företag förväntar sig att normala marknadsförhållanden så småningom kommer tillbaka" efter att restriktionerna lättat. Men "dämpad" tillväxt av nya företag ställer tvivel om "hållbarheten i den nuvarande uppgången". Företagen är "belagda med outnyttjad kapacitet" medan företagen "minskat sin personalstyrka" igen.

Nya Zeelands KPI steg med 0.7 % från kvartalet under tredje kvartalet, missade förväntningarna och RBNZ:s prognos

Nya Zeelands KPI steg med 0.7 % i Q3, blev positivt från Q2:s -0.5 % qoq, men missade förväntningarna på 0.9 % qoq. Årligen sjönk KPI till 1.4 % på årsbasis, ned från Q2:s 1.5 % på årsbasis, och missade förväntningarna på 1.7 % på årsbasis. Separat släppt var RBNZ kärn-KPI baserat på sektorsfaktormodell oförändrad på 1.7 % på årsbasis.

Inflationsavläsningarna är avsevärt under RBNZ:s egen prognos på 1.1 % kvo och 1.8 % på årsbasis som presenterades i augusti MPS. Även om ekonomin såg ut att återhämta sig väl från en pandemisk nedgång, är riskerna för inflationsutsikterna klart på nedsidan. Eftersom inflationen väntas avta längre fram, fortsätter argumenten för mer RBNZ-lättnader att byggas upp. Det är bara en tidsfråga när negativa räntor kommer att antas.

Ser framåt

Kalendern är ganska upptagen i den europeiska sessionen med detaljhandelsförsäljning i Storbritannien och PMI, såväl som PMI för euroområdet. USA:s PMI kommer att stå i fokus senare under dagen.

EUR / CHF Daglig Utsikt

Dagliga svängningar: (S1) 1.0712; (P) 1.0730; (R1) 1.0741; Mer…

EUR/CHF sjunker kraftigt efter att ha avvisats av 1.0749 motstånd, men håller sig över 1.0688 tillfälligt lågt. Intradagsbias förblir neutral först och ytterligare nedgång förväntas fortfarande. Fall från 1.0877 ses som den tredje delen av det korrigerande mönstret från 1.0915. Break av 1.0688 kommer att rikta in sig på 1.0602-stöd nästa. Men på uppsidan kommer brytningen av 1.0749 mindre motstånd att blanda ihop utsikterna på kort sikt igen.

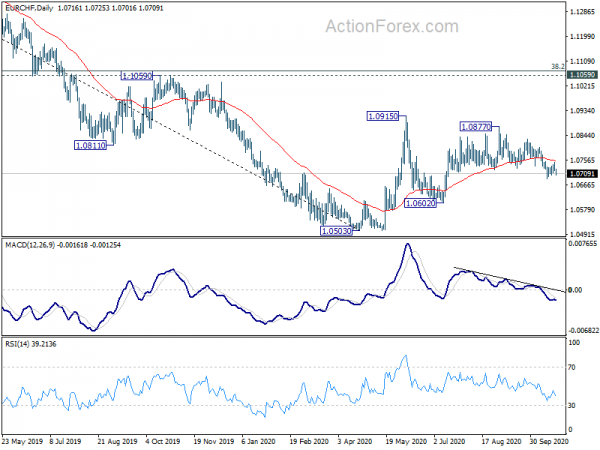

I den större bilden ses prisåtgärder från 1.0503 fortfarande som ett konsolideringsmönster. Med 1.1059 klustermotstånd (38.2% retracement av 1.2004 till 1.0503 vid 1.1076) intakt, skulle nedtrenden från 1.2004 (2018 hög) fortfarande sträcka sig till 1.0503 låg i ett senare skede. Men ett uthålligt brott på 1.1059/76 kommer att hävda att uppgången från 1.0503 startar en ny upptrend och skulle sikta på 61.8% retracement på 1.1431 och högre.

Uppdatering av ekonomiska indikatorer

| GMT | CCY | Händelser | Faktisk | Prognos | föregående | reviderad |

|---|---|---|---|---|---|---|

| 21:45 | NZD | KPI Q / Q Q3 | 0.70% | 0.90% | -0.50% | |

| 21:45 | NZD | KPI Y / Y Q3 | 1.40% | 1.70% | 1.50% | |

| 22:00 | AUD | CBA Services PMI okt P | 53.8 | 50.8 | ||

| 22:00 | AUD | CBA Manufacturing PMI Oct P | 54.2 | 55.4 | ||

| 23:01 | GBP | GfK konsumentförtroende okt | -31 | -28 | -25 | |

| 23:30 | JPY | Nationell KPI Kärna Y / Y Sep | -0.30% | -0.40% | -0.40% | |

| 00:30 | JPY | Tillverkning PMI okt P | 48 | 48.4 | 47.7 | |

| 06:00 | GBP | Retail Försäljning M / M Sep | 0.60% | 0.80% | ||

| 06:00 | GBP | Retail Försäljning Y / Y Sep | 3.70% | 2.80% | ||

| 06:00 | GBP | Detaljhandel ex-Fuel M / M Sep | 0.60% | 0.60% | ||

| 06:00 | GBP | Detaljhandelsförsäljning ex-Fuel Å / Y september | 4.90% | 4.30% | ||

| 07:15 | EUR | Frankrike Tillverkning PMI Oct P | 51 | 51.2 | ||

| 07:15 | EUR | Frankrike Tjänster PMI Oct P | 47 | 47.5 | ||

| 07:30 | EUR | Tyskland Tillverkning PMI Oct P | 55.5 | 56.4 | ||

| 07:30 | EUR | Tyskland Tjänster PMI Okt P | 49 | 50.6 | ||

| 08:00 | EUR | Eurozone Manufacturing PMI Oct P | 53.1 | 53.7 | ||

| 08:00 | EUR | Eurozone Services PMI Oct P | 47 | 48 | ||

| 08:30 | GBP | Tillverkning PMI okt P | 53.1 | 54.1 | ||

| 08:30 | GBP | Tjänster PMI okt P | 54 | 56.1 | ||

| 13:45 | USD | Tillverkning PMI okt P | 53.3 | 53.2 | ||

| 13:45 | USD | Tjänster PMI okt P | 54.5 | 54.6 |

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler