Trots att statsräntorna drar sig svagt tillbaka idag, ligger aktierna i rött i Europa och Asien. Amerikanska futures pekar på en återhämtning men det är osäkert om returen skulle kunna upprätthållas innan den stängdes. Investerare smälter kommentarer från centralbanktjänstemän angående stigande riktiga långa räntor och inflation. I synnerhet noterade en ECB-tjänsteman att politiska stimulanser kan behöva öka om avkastningen skulle kunna ta bort effektivt stöd i förtid. BoE-chefsekonom varnade också för att inflationen utom kontroll är för närvarande den större risken.

På valutamarknaderna är för närvarande Australiens och Nya Zeelands dollar den värsta för dagen, tillsammans med Sterling, när det gäller avveckling av risk-on-affärer. Dollar är den starkaste, följt av Yen och schweiziska franc. Tekniskt sett är EUR / USD: s avbrott på 1.2108 mindre stöd ett tecken på svaghet, men det är fortfarande relativt motståndskraftigt någon annanstans. Guld försvarar fortfarande 1760.46 stöd efter att ha brutit mot det tidigare idag.

I Europa är FTSE för närvarande nere -1.70%. DAX är nere -0.41%. CAC minskar med -0.97%. Tyska 10-åriga avkastningen är nere -0.029 vid -0.258. Tidigare i Asien sjönk Nikkei -3.99%. Hongkongs HSI sjönk -3.64%. Kina Shanghai SE sjönk -2.12%. Singapore Strait Times sjönk -0.82%. Japans 10-åriga JGB-avkastning steg 0.0057 till 0.158.

USA: s personinkomst ökade med 10% i januari, utgifterna ökade med 2.4%

Amerikanska personinkomster steg med 10% mamma, eller 1954.7 miljarder USD i januari, motsvarade förväntningarna. Utgifterna ökade med 2.4% mamma eller 340.9 miljarder dollar, långt över förväntan på 0.7% mamma.

Headline PCE-prisindex steg 0.3% mamma, matchade förväntningarna. Core PCE ökade med 0.3% mamma, över förväntan på 0.1% mamma. Årligen accelererade PCE-prisindex till 1.5% åå, upp från 1.3% åå, över förväntan på 1.1% åå. Core PCE-prisindex steg till 1.5% åå, upp från 1.4% åå, över förväntan på 1.4% åå.

Också frigört ökade handelsunderskottet till -83.7 miljarder USD i januari, mot förväntningen om -83.0 miljarder USD.

Från Kanada steg IPPI med 2.0% mamma i januari, motsvarade förväntningarna. RMPI steg kraftigt med 5.7% mamma, över förväntan på 2.9% mamma.

ECB Schnabel: Kan behöva öka politiskt stöd som svar på stigande reala långsiktiga räntor

ECB: s styrelseledamot Isabel Schnabel sa ett tal som "förändringar i nominella räntor måste övervakas noggrant och tolkas mot bakgrund av deras drivkrafter". "En ökning av nominella avkastningar som återspeglar en ökning av inflationsförväntningarna är ett välkommet tecken". Även en gradvis ökning av de reala avkastningarna kanske inte är ett problem ”om de återspeglar förbättrade tillväxtutsikter”.

Men "en ökning av de reala långsiktiga räntorna i de tidiga stadierna av återhämtningen, även om den återspeglar förbättrade tillväxtutsikter, kan dra tillbaka det viktiga politiska stödet för tidigt och för plötsligt med tanke på den fortfarande bräckliga situationen i ekonomin.

I det sistnämnda fallet varnade Schnabel, "då måste politiken öka sin stödnivå."

ECB Lane: Det är kristallklart att vi inte är engagerade i avkastningskurvkontroll

ECB: s chefsekonom Philip Lane sa till den spanska tidningen Expansión i en intervju, ”i detta skede skulle en alltför stramning av avkastningen vara oförenlig med att bekämpa den pandemiska chocken mot inflationsvägen. Det är vad vi sa, och det är vad vi kommer att fortsätta att hålla ett öga på dag för dag.

Men "samtidigt är det kristallklart att vi inte är engagerade i avkastningskurvkontroll, i den meningen att vi vill hålla ett visst avkastningskonstant", tillade han. ”Med inköpsprogrammet försöker vi flytta kurvan i en viss riktning och med tillräcklig kraft för att stödja inflationsdynamiken”.

BoE Haldane: Större nuvarande risk för att släppa ut inflationstiger ur påsen

BoE-chefsekonom Andy Haldane sa i ett tal att ”inflationen är den tiger vars svans centralbankerna kontrollerar”. Tigern har "rörts" av "extraordinära händelser och politiska åtgärder under de senaste 12 månaderna" på grund av Covid-krisen.

"Om riskerna med viruset eller någon annanstans visar sig vara mer ihållande än väntat, kan desinflationskrafter återvända", sa han.

"Men för mig finns det en påtaglig riskinflation som är svårare att tämja, vilket kräver att penningpolitiska beslutsfattare agerar mer självsäkert än vad som för närvarande prissätts på finansmarknaderna", tillade han. ”Människor har rätt att varna för riskerna med att centralbanker agerar för konservativt genom att strama åt politiken i förtid. Men för mig är den större risken för närvarande att centralbanken självbelåtenhet låter den inflationära (stora) katten komma ur väskan. ”.

Schweiziska KOF steg till 102.7 i februari, BNP ökade med 0.3% under Q4

Schweiziska KOF Economic Barometer steg till 102.7 i februari, upp från 96.5, över förväntan på 97.0. Det är nu något över det långsiktiga genomsnittet på 100. Den nedåtgående trenden sedan september har ”nått sitt slut, åtminstone för tillfället”. Under de närmaste månaderna ”visar barometern nu” något mer livlig ekonomisk aktivitet ”.

Dessutom släpptes BNP-tillväxten till 0.3% qoq under tredje kvartalet, vilket var kraftigt lägre än Q3: s 4% qoq. ”Stora förluster registrerades i de tjänster som direkt påverkades av åtstramningen av inneslutningsåtgärderna. Andra industrier fortsatte att återhämta sig. På det hela taget hade coronavirusens andra våg fram till slutet av 7.6 mycket mindre inverkan på ekonomin än den första vågen gjorde förra våren. ”

I den europeiska sessionen steg också Tysklands importprisindex med 1.9% mamma i januari, mot förväntningar på 0.3% mamma. Frankrike minskade konsumtionsutgifterna med -4.6% mamma i januari jämfört med förväntningen på -3.5% mamma. Frankrikes BNP sjönk -1.4% kvoq under Q4.

BoJ Kuroda: Ingen avsikt att driva 10-årig avkastning över 0% -målet

BoJ-guvernör Haruhiko Kuroda sa till parlamentet idag att "det är viktigt nu att hålla hela avkastningskurvan stabilt låg eftersom ekonomin lider av skador från COVID-19". Dessutom har "BOJ ingen avsikt att pressa upp (10-åriga obligationsräntor) över sitt mål på cirka 0%."

När det gäller penningpolitiken sa Kuroda att "det kan ta tid men BOJ måste uppnå 2% inflation genom att hjälpa till att expandera det positiva produktionsgapet, stärka inflationsförväntningarna med ett åtagande att expandera baspengar tills inflationen är stabilt över 2% ... Genom att betona BOJ: s åtagande att drabbade inflationen på 2%, hoppas den kunna driva upp inflationsförväntningarna och sänka realräntan.

BoJ kommer också att inkludera studien om vassleinflationen inte har tagit upp tillräckligt i den kommande marsgranskningen. "BOJ kommer att undersöka effekterna och biverkningarna av våra tillgångsköp i hopp om att göra dem mer effektiva och hållbara," upprepade Kuroda. "Vi köper redan ETF: er flexibelt eftersom det är möjligt även enligt nuvarande riktlinjer."

Från Japan sjönk Tokyo-KPI-kärnan med -0.3% yoy i februari jämfört med förväntningen om -0.4% yoy. Industriproduktionen ökade med 4.2% mamma i januari jämfört med förväntningarna på 4.0% mamma. Detaljhandeln sjönk -2.4% åå i januari jämfört med förväntningen på -2.6% åå.

Nya Zeelands handelsunderskott släpptes också under asiatisk session och var mindre än förväntat på NZD -626 miljoner i januari. Australiens kredit inom privat sektor steg 0.2% mamma i januari jämfört med förväntningar på 0.3% mamma.

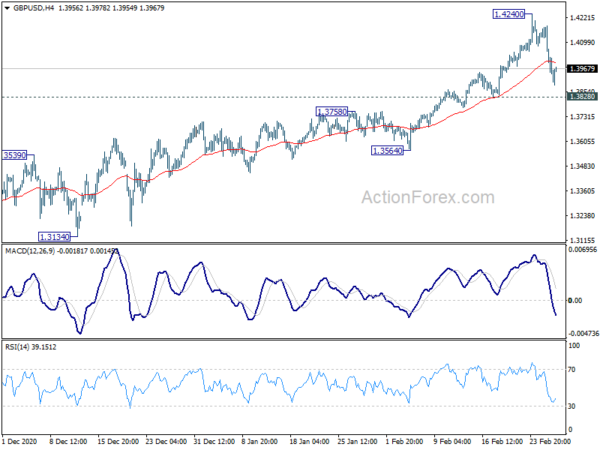

GBP / USD Mid-Day Outlook

Dagliga svängningar: (S1) 1.3947; (P) 1.4065; (R1) 1.4129; Mer….

Ingen förändring i GBP / USD-utsikterna eftersom den håller sig över 1.3828-stödet trots den branta reträtten från 1.4249. Intradag-bias förblir neutral först och mer konsoliderande handel kunde ses. Ytterligare rally är fortfarande till förmån. På uppsidan kommer brott på 1.4240 att återuppta större stigning från 1.1409 till 1.4376 långsiktigt motstånd och sedan 100% projektion av 1.1409 till 1.3482 från 1.2675 vid 1.4748. Fast avbrott på 1.3828 kommer dock att ge djupare korrigering till 1.2675 / 3482 supportzon.

I den större bilden, stiger från 1.1409 medellång sikt botten pågår. Ytterligare rally skulle ses till 1.4376 motstånd och högre. Avgörande avbrott där kommer att medföra större hausseimplikationer och mål 38.2% retracement av 2.1161 (2007 hög) till 1.1409 (2020 låg) vid 1.5134. På nackdelen behövs ett brott av 1.3482 motståndsriktat stöd för att vara den första indikationen på att uppgången är klar. I annat fall kommer utsikterna att vara försiktigt hausseartade även vid djup tillbakadragning.

Uppdatering av ekonomiska indikatorer

| GMT | CCY | Händelser | Faktisk | Prognos | föregående | reviderad |

|---|---|---|---|---|---|---|

| 21:45 | NZD | Handelsbalans (NZD) jan | -626M | -630M | 17M | 69M |

| 23:30 | JPY | Tokyo KPI Core Y / Y Feb | -0.30% | -0.40% | -0.40% | |

| 23:50 | JPY | Industriell produktion M / M Jan P | 4.20% | 4.00% | -1.00% | |

| 23:50 | JPY | Retail Trade Y / Y jan | -2.40% | -2.60% | -0.20% | |

| 00:30 | AUD | Privat sektor Kredit M / M Jan | 0.20% | 0.30% | 0.30% | |

| 05:00 | JPY | Bostäder startar Y / Y Jan | -3.10% | -2.50% | -9.00% | |

| 07:00 | EUR | Tyskland Importprisindex M / M Jan | 1.90% | 0.30% | 0.60% | |

| 07:45 | EUR | Frankrike Konsumentutgifter M / M jan | -4.60% | -3.50% | 23.00% | 22.40% |

| 07:45 | EUR | Frankrike BNP Q / Q Q4 | -1.40% | -1.30% | -1.30% | |

| 08:00 | CHF | KOF ledande indikator feb | 102.7 | 97 | 96.5 | |

| 08:00 | CHF | BNP Q / Q Q4 | 0.30% | 0.10% | 7.20% | 7.60% |

| 13:30 | CAD | Industriell Produktpris M / M Jan | 2.00% | 2.00% | 1.50% | |

| 13:30 | CAD | Råvaruprisindex jan | 5.70% | 2.90% | 3.50% | |

| 13:30 | USD | Personlig inkomst M / M Jan | 10.00% | 10.00% | 0.60% | |

| 13:30 | USD | Personlig spendering Jan | 2.40% | 0.70% | -0.20% | -0.40% |

| 13:30 | USD | PCE Prisindex M / M Jan | 0.30% | 0.30% | 0.40% | |

| 13:30 | USD | PCE-prisindex Å / Y Jan | 1.50% | 1.10% | 1.30% | |

| 13:30 | USD | Core PCE Prisindex M / M Jan | 0.30% | 0.10% | 0.30% | |

| 13:30 | USD | Core PCE-prisindex Å / Y Jan | 1.50% | 1.40% | 1.50% | 1.40% |

| 13:30 | USD | Grossistinventarier Jan P | 1.30% | 0.30% | 0.30% | 0.50% |

| 13:30 | USD | Varuhandelbalans (USD) Jan P | -83.7B | -83.0B | -82.5B | |

| 14:45 | USD | Chicago PMI feb | 61 | 63.8 | ||

| 15:00 | USD | Michigan Consumer Sentiment Index feb F | 76.4 | 76.2 |

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler