Globala statsräntor mjuknade något den här veckan, vilket bidrog till återhämtningen i amerikanska och europeiska aktier i går. Men det positiva sentimentet återspeglas inte mycket i den asiatiska sessionen idag än så länge. Selloff i schweiziska franc och yen, och i mindre utsträckning euro, verkar bromsa. Men dessa tre förblir generellt sett svaga. Dollarn försöker utöka sin återhämtning men kämpar för att få fart mot råvaruvalutor. Australian Dollar är stabil efter oinspirerande RBA-uttalande.

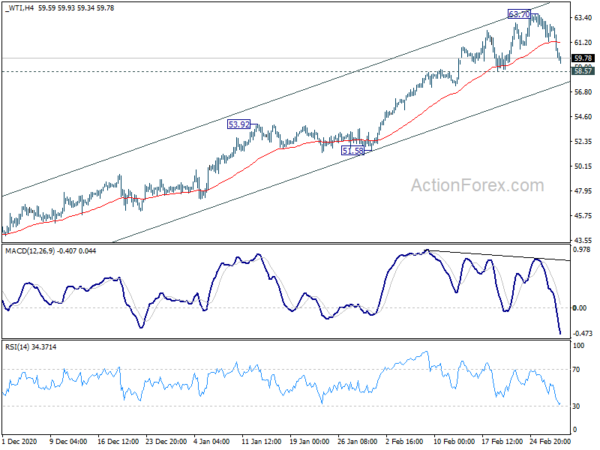

Tekniskt sett verkar WTI-råoljan tappa mycket uppåtmomentum strax före 65.43 nyckelmotstånd. Fokus är tillbaka på 58.57 support och break bör åtminstone bekräfta starten på en kortsiktig korrigering. Det kan dra ner den kanadensiska dollarn såväl som övergripande riskmarknader. På motsvarande sätt kan vi i det här fallet se CAD/JPY sjunka genom 83.18-stödet för att också starta en kortsiktig korrigering.

I Asien är Nikkei för närvarande nere -0.55%. Hong Kong HSI sjönk -0.66%. China Shanghai SSE är nere -0.99%. Singapore Strait Times har ökat med 0.26%. Japans 10-åriga JGB-avkastning är nere -0.0189 till 0.138. Över natten steg DOW med 1.95%. S&P 500 ökade med 2.38%. NASDAQ steg 3.01%. Avkastningen på tio år sjönk -10 till 0.014.

RBA står pat, återhämtningen starkare än tidigare väntat

RBA lämnade penningpolitiken oförändrad som allmänt väntat. Kassaränta och 3-årigt avkastningsmål hålls till 0.10 %. Parametrarna för Term Funding Facility och programmet för köp av statsobligationer hålls också oförändrade. Centralbanken håller också löftet att "upprätthålla mycket stödjande monetära villkor tills dess mål uppnås". Villkoren för att höja kontanträntan förväntas inte vara uppfyllda "förrän tidigast 2024".

Obligationsköpen "fördes fram denna vecka för att hjälpa marknaden att fungera smidigt". En ackumulerad 74 miljarder AUD i statsobligationer har köpts under det initiala programmet på 100 miljarder AUD. Ytterligare 100 miljarder AUD kommer att köpas efter att det nuvarande programmet har slutförts. Och RBA är "beredda att göra mer om det är nödvändigt".

Globalt noterade RBA att långfristiga obligationsräntor ökade "avsevärt under den senaste månaden". Det "speglar delvis en ökning av den förväntade inflationen på medellång sikt till räntor som ligger närmare centralbankernas mål". Ränterörelsen har förknippats med volatilitet i andra tillgångspriser inklusive valutakurser, australiensiska dollar "förblir i den övre delen av de senaste årens intervall".

Australiens ekonomiska återhämtning är "på god väg" och har varit "starkare än vad som tidigare väntats". BNP förväntas växa med 3.5 % under både 2021 och 2022. BNP förväntas också återgå till sin nivå i slutet av 2019 "vid mitten av detta år". Men löne- och pristrycket "dämpades" och förväntas "förbli så i några år". KPI förväntas ligga på 1.25 % under 2021 och 1.50 % under 2022. KPI-inflationen förväntas "stiga tillfälligt på grund av upphävandet av vissa covid-19-relaterade prissänkningar."

Även från Australien ökade bytesbalansöverskottet till 14.5 miljarder UAD under fjärde kvartalet, över förväntan på 4 miljarder AUD. Bygglov sjönk -13 % mamma i januari, jämfört med förväntan på -19.4 % mamma.

RBNZ Hawkesby: Vi har ingen brådska att ta bort stimulans

RBNZ biträdande guvernör Christian Hawkesby sa idag att centralbanken inte har bråttom att ta bort monetära stimulanser. "Marknaderna är angelägna om att gå före centralbankerna, men det kommer oundvikligen att bli tjuvstarter", sa han. "Och det är därför vi ser en del av volatiliteten på obligationsmarknaderna för tillfället."

"Vårt tillvägagångssätt är att ständigt påminna marknader om att vi kommer att ha tålamod, och vi har ingen brådska att ta bort stimulanser", betonade han. Kommentaren stämde överens med centralbankens budskap förra veckan, om att hålla en enkel penningpolitik under en längre tid.

Medan Nya Zeeland har öppnat igen tidigare än många andra länder, "finns det fickor, regioner och sektorer som fortfarande kämpar", sa Hawkesby.

Även från Nya Zeeland steg handelsvillkorsindex med 1.3 % under fjärde kvartalet, vilket matchade förväntningarna.

Arbetslösheten i Japan var oförändrad på 2.9 %, andelen jobbtillgänglighet förbättrades

Arbetslösheten i Japan var oförändrad på 2.9 % i januari, något bättre än väntat på 3.0 %. Anställningsgraden steg till 1.10, upp från 1.05. Uppgifterna tydde på att nya jobberbjudanden återhämtar sig, vilket leder till att återhämtningen återupptas senare under kvartalet. "Vi kan inte förneka att effekterna av pandemin kändes men oron för att undantagstillståndet skulle förvärras (arbetslösheten) förverkligades inte", sa en tjänsteman vid inrikesministeriet.

Investeringarna sjönk -4.8 % under fjärde kvartalet, mycket värre än väntat på -4 %. Det är tredje kvartalet i rad med nedgång, efter den kraftiga nedgången på -2.0 % under tredje kvartalet. Uppgifterna hävdade att det kan bli en nedrevidering av BNP-tillväxten på 10.6 % på årsbasis för fjärde kvartalet.

Också släppt steg den monetära basen med 19.6 % på årsbasis i februari, jämfört med förväntningarna på 20.1 % på årsbasis.

Ser framåt

Tysklands detaljhandel och arbetslöshet kommer att presenteras i den europeiska sessionen. Eurozonens CPI-blixt kommer också att släppas. Senare under dagen kommer Kanadas BNP att stå i fokus.

Daglig rapport för AUD / USD

Dagliga svängningar: (S1) 0.7722; (P) 0.7755; (R1) 0.7805; Mer…

Intraday bias i AUD/USD vänds till neutral med 4 timmars MACD över signallinjen. Konsolidering från 0.8006 kan fortfarande förlängas. Men totalt sett kommer utsikterna att förbli hausse så länge 0.7563 stöd håller. På uppsidan, över 0.7844 kommer mindre motstånd att vända bias till uppsidan för omtestning av 0.8006. Bryt till förläng större upp trend från 0.5506. Ett avgörande avbrott på 0.7563 kommer dock att ge djupare korrigering.

I den större bilden borde hela ned-trenden från 1.1079 (2001 hög) redan ha slutförts på 0.5506 (2020 låg). En ökning från 0.5506 kan antingen vara början på en långsiktig uppåtgående trend eller en korrigerande ökning. Reaktioner på 0.8135 nyckelmotstånd kommer att avslöja i vilket fall det är. Men i vilket fall som helst förväntas medeltidsrallyt fortsätta så länge 0.7413 motståndsriktat stöd håller.

Uppdatering av ekonomiska indikatorer

| GMT | CCY | Händelser | Faktisk | Prognos | föregående | reviderad |

|---|---|---|---|---|---|---|

| 21:45 | NZD | Handelsvillkor Index Q4 | 1.30% | 1.30% | -4.70% | |

| 23:30 | JPY | Arbetslöshet Jan | 2.90% | 3.00% | 2.90% | |

| 23:50 | JPY | Kapitalutgifter Q4 | -4.80% | -2.00% | -10.60% | |

| 23:50 | JPY | Monetär bas Å/Å feb | 19.60% | 20.10% | 18.90% | |

| 0:30 | AUD | Nuvarande kontosaldo (AUD) Q4 | 14.5B | 13.1B | 10.0B | 10.7B |

| 0:30 | AUD | Bygglov M / M Jan | -19.40% | -3.00% | 10.90% | 12.00% |

| 3:30 | AUD | RBA-räntebeslut | 0.10% | 0.10% | ||

| 7:00 | EUR | Tyskland Detaljhandel M / M Jan | 0.90% | -9.60% | ||

| 8:55 | EUR | Tyskland Arbetslöshetsförändring jan | -15K | -41K | ||

| 8:55 | EUR | Tyskland arbetslöshet jan | 6% | 6% | ||

| 10:00 | EUR | Eurozonens KPI Å/Å feb P | 1.00% | 0.90% | ||

| 10:00 | EUR | Eurozonens KPI kärna Å/Å feb P | 1.10% | 1.40% | ||

| 13:30 | CAD | BNP M/M dec | 0.10% | 0.70% |

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler