Selloff i yen och schweiziska franc är fortfarande ett huvudtema på marknaderna i Asien idag, medan euron också är svag. Dollarn ligger fast men den kämpar för att utöka vinsten mot råvaruvalutor och brittiska pund för tillfället. Ja, Aussie och Loonie försöker nu vända några av veckans förluster mot dollarn. Rally i amerikanska statsobligationer fortsätter att vara en huvudsaklig drivkraft överlag, vilket stöds av positiva kommentarer från Fed-tjänstemän. Fokus kommer att vända sig till USA:s ADP-jobbrapport idag, som upptakt till fredagens lönelistor utanför jordbruket.

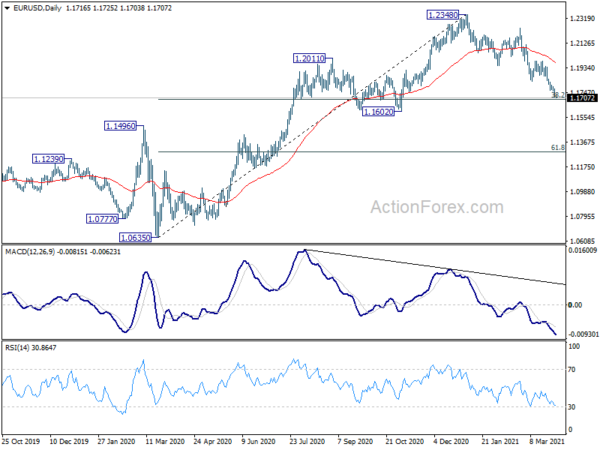

Tekniskt sett kommer EUR/USD att gå in i en viktig supportzon mellan 1.1602 och 38.2% retracement på 1.0635 till 1.2348 vid 1.1694. Vi förväntar oss starkt stöd från denna zon för att slutföra korrigeringen från 1.2348. Men ett fast avbrott där kommer att öka oddsen för större baisse, vilket kan forma trenden för åtminstone andra kvartalet.

I Asien är Nikkei för närvarande ned -0.79%. Hongkong HSI är ned -0.17%. China Shanghai SSE är ned -0.63%. Singapore Strait Times är ned -0.06%. Japans 10-åriga JGB-avkastning är ned -0.0043 till 0.089. Under natten sjönk DOW -0.31%. S&P 500 sjönk -0.32%. NASDAQ tappade -0.11%. 10-årsavkastningen steg 0.005 till 1.726, efter att ha nått så högt som 1.765.

Japans industriproduktion sjönk -2.1% mamma i februari, mer nedgång förväntas i mars

Japans industriproduktion sjönk -2.1 % mamma i februari, värre än förväntat på -1.3 % mamma. Förutom pandemirestriktioner stördes produktionen av jordbävningen på 7.3 utanför östra Japans kust den 13 februari.

Tillverkare som undersökts av ministeriet för ekonomi, handel och industri förväntade sig att produktionen skulle sjunka ytterligare -1.9% mamma i mars, följt av 9.3% mamma återhämtning i april. Men den faktiska siffran kan vara värre eftersom effekterna av branden den 19 mars vid en Renesas Electronics chiptillverkningsanläggning inte återspeglades i prognoserna ännu.

Kinas PMI tillverkning steg till 51.9, PMI icke-tillverkning steg till 56.3

Kinas officiella PMI Manufacturing steg till 51.9 i mars, upp från 50.6, över förväntan på 51.0. Det är också den högsta nivån 2021. 17 av de 21 branscherna expanderade under månaden. Ny orderindex steg 2.1 poäng till 53.6. Nya exportorder ökade med 2.4 poäng till 51.1. PMI Non-Manufacturing hoppade till 56.3, upp från 51.4, över förväntan på 52.6. PMI Composite steg till 55.3, upp från 51.6.

"Efter månnyåret accelererade återhämtningen av produktionen och tillverkningsindustrin återhämtade sig markant i mars", säger Zhao Qinghe, senior statistiker vid NBS. "I takt med att resultaten av pandemikontroller konsolideras, fortsätter konsumenternas efterfrågan att släppas, och tjänsteindustrin accelererade sin återhämtning."

Nya Zeelands företagsförtroende för ANZ sjönk till -4.1, efterfrågeöverskridandet avtar

Nya Zeelands ANZ Business Confidence sjönk till -4.1 i mars, jämfört med preliminärt värde vid 0, och ned från februaris 7. Own Activity Outlook sjönk till 16.6 (preliminärt vid 17.4), ned från 21.3. Exportintentionerna sjönk till 4.5, ned från 5.1. Investeringsintentionerna sjönk till 11.9, ned från 15.6. Sysselsättningsintentionerna steg till 14.4, upp från 10.6. Prisintentionerna steg till 47.3, upp från 46.2.

ANZ sa: "Snäpplåsningarna i mars gör Business Outlook-data lite svårare att tolka. Det överensstämmer dock med vår uppfattning att i takt med att efterfrågeöverskridandet avtar och turisterna missas mer och mer kommer ekonomin att gå åt sidan i år. Den snabbare nedkylningen vi nu förväntar oss på bostadsmarknaden spelar också in i detta tema. Utrullningen av vaccinet och den efterföljande återöppningen av gränsen kommer att förändras, även om det inte kommer att vara en klick-på-en-switch-grejer. Men det finns en väg till det nya normala, exakt hur det ser ut, och vi är på den. Vi kommer att hålla ett öga på konstruktionen för eventuella gupp i vägen.”

Från Australien steg krediterna från den privata sektorn med 0.2 % i februari. Bygglov ökade med 21.6 % i februari.

Fed-tjänstemän är optimistiska om en stark återhämtning framöver

Vissa Fed-tjänstemän uttryckte sin optimism över den ekonomiska återhämtningen som väntar. Atlantas Fed-president Raphael Bostic sa, "vi kunde se en explosion av aktivitet och prestanda komma in på sommaren som kan leda till att vi ser ännu mer robust återhämtning." Han är optimistisk om ekonomin, eftersom "en miljon jobb i månaden kan bli standard under sommaren."

Richmond Fed-president Thomas Barkin sa att han är "bullish" på ekonomin i år. "Folk har bara en massa pengar i fickan," sa han. Pengarna kommer att spenderas eftersom folk är bekväma att gå ut igen. det skulle bidra till att öka tillväxten även 2022 och 2023.

New Yorks Fed-president John Williams sa att han är "optimism om den totala ekonomin", eftersom "vi gör stora framsteg med vaccinationsprogrammet". Dessutom, "vi har mycket positivt framöver."

Feds vice ordförande Randal Quarles sa att han är "en av de största optimisterna" på ekonomin. Ändå, "vi borde inte hoppa över pistolen. Låt oss vänta tills vi ser de här resultaten, tillade han. "Och helt klart skulle makroekonomins prestanda och penningpolitikens resultat, inte bara under det senaste decenniet utan faktiskt till och med 15, 20 år, hävda att det leder till överlägsna resultat."

Ser framåt

Storbritanniens BNP-final, Frankrikes KPI och konsumtionsutgifter, Tysklands arbetslöshet, schweiziska ekonomiska förväntningar och euroområdets KPI-blixt kommer att släppas i den europeiska sessionen.

Senare under dagen kommer USA att släppa ADP-anställning, Chicago PMI och väntande bostadsförsäljningar. Kanada kommer att släppa BNP, IPPI och RMPI.

USD / JPY Daglig Outlook

Dagliga svängningar: (S1) 109.92; (P) 110.18; (R1) 110.60; Mer…

USD/JPY:s uppgång accelererar till så högt som 110.95 hittills. Intraday bias förblir på uppsidan för 111.71/112.22 motstånd. Ett fast avbrott där kommer att förstärka hausseartadheten på medellång sikt. På minussidan kommer mindre stöd under 110.17 att göra intradagsbias neutralt och ge konsolidering först. Men utsikterna kommer att förbli hausse så länge som 108.40-stödet håller, i händelse av en pull back.

I den större bilden antyder den nuvarande utvecklingen att den korrigerande trenden från 118.65 (december 2016) har slutförts 101.18. Fast brott av 112.22 motstånd bör bekräfta detta hausseartade fall. En uppåtgående trend på medellång sikt kan då ha startat för 100% -projektion av 101.18 till 111.71 från 102.58 vid 113.11 och sedan för 161.8% -projektion vid 119.61. Avslag till 111.71 kommer dock att hålla utsikterna på medellång sikt neutrala först.

Uppdatering av ekonomiska indikatorer

| GMT | CCY | Händelser | Faktisk | Prognos | föregående | reviderad |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Industriell produktion M/M feb P | -2.10% | -1.30% | 4.30% | |

| 0:00 | NZD | ANZ Business Confidence Mar | -4.1 | 0 | ||

| 0:30 | AUD | Privata krediter M/M feb | 0.20% | 0.30% | 0.20% | |

| 0:30 | AUD | Byggnadstillstånd M / M Feb | 21.60% | 5.10% | -19.40% | |

| 1:00 | CNY | NBS Manufacturing PMI Mar | 51.9 | 51 | 50.6 | |

| 1:00 | CNY | Icke-tillverkande PMI Mar | 56.3 | 52.6 | 51.4 | |

| 5:00 | JPY | Bostadsstart Y/Y feb | -4.80% | -3.10% | ||

| 6:00 | GBP | BNP Q / Q Q4 F | 1.00% | 1.00% | ||

| 6:00 | GBP | Löpande konto (GBP) Q4 | -34.8B | -15.7B | ||

| 6:45 | EUR | Frankrike KPI M/M Mar P | 0.70% | 0.00% | ||

| 6:45 | EUR | Frankrike KPI Å/Å Mar P | 1.30% | 0.80% | ||

| 6:45 | EUR | Frankrike Konsumentutgifter M/M feb | 0.70% | -4.60% | ||

| 7:55 | EUR | Tyskland Arbetslöshetsförändring feb | -5K | 9K | ||

| 7:55 | EUR | Tyskland arbetslöshet i feb | 6.00% | 6.00% | ||

| 8:00 | CHF | Credit Suisse Economic Expectations Mar. | 55.5 | |||

| 9:00 | EUR | Eurozonens KPI Å/Å Mar P | 0.90% | 0.90% | ||

| 9:00 | EUR | Eurozonens KPI kärna Å/Å Mar P | 1.10% | 1.10% | ||

| 12:15 | USD | ADP sysselsättning förändring mar | 550K | 117K | ||

| 12:30 | CAD | Industriproduktpris M / M Feb | 2.00% | |||

| 12:30 | CAD | Råvaruprisindex feb | 5.70% | |||

| 12:30 | CAD | BNP M/M jan | 0.10% | |||

| 13:45 | USD | Chicago PMI Mar | 60.3 | 59.5 | ||

| 14:00 | USD | Väntar på hemförsäljning M / M Feb | -2.60% | -2.80% | ||

| 14:30 | USD | Råoljeinventarier | 1.9M |

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler