USD / JPY: s korrigering på kort sikt accelererar lägre idag och utvecklingen drar ner andra Yen-kors också. Det finns ingen uppenbar anledning till att rusa in i Yen. Lagren, avkastningen, metaller och olja är alla stabila för nu. Vi kommer att övervaka om Yens rally är ett förspel till någon annan utveckling på marknaderna. För närvarande följer Kiwi och Aussie Yen som näst starkaste. Euro följer Dollar som näst svagast för idag.

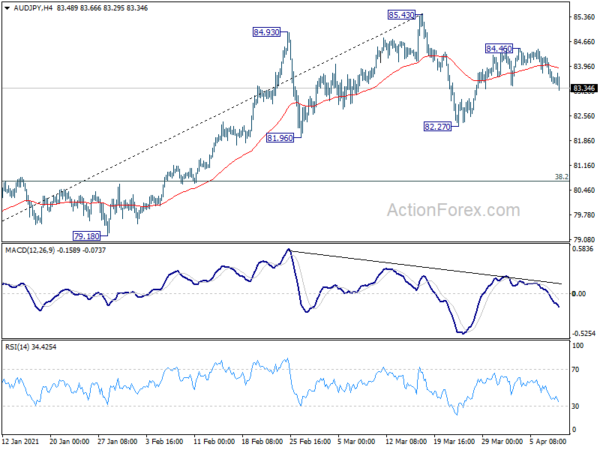

Tekniskt sett tyder EUR / JPY: s avbrott på 129.63 mindre stöd på att konsolideringen från 130.65 sträcker sig med ett tredje ben, nedåt mot 128.28 stöd. Liknande utveckling ses i AUD / JPY, som utökar korrigeringsmönstret från 85.43 mot 82.27 support. NZD / JPY bör också utvidga korrigeringsmönstret 79.12 med ett tredje ben tillbaka mot 75.61 stöd.

I Europa steg FTSE med 0.45%. DAX är upp 0.02%. CAC ökade med 0.36%. Tysklands 10-åriga avkastning är nere -0.010 vid -0.329. Tidigare i Asien sjönk Nikkei -0.07%. Hong Kong HSI steg med 1.16%. Kina Shanghai SSE ökade med 0.08%. Singapore Strait Times sjönk -0.29%. Japans 10-åriga JGB-avkastning stängde platt på 0.101.

USA: s första arbetslösa anspråk ökade till 744 3.73 och fortsatte fordringar ner till XNUMX miljoner

USA: s första arbetslösa anspråk ökade med 16 744 till 3 650 under veckan som slutade den 2.5 april, långt över förväntan på 723.75 XNUMX. Fyra veckors glidande medelvärde av initiala fordringar ökade XNUMXk till XNUMXk.

Fortsatta fordringar sjönk -16 3734 till 2020 105.75, den lägsta nivån sedan mars 3862. Fyra veckors glidande medelvärde för fortsatta skadefall sjönk -XNUMX XNUMX till XNUMX XNUMX.

ECB: s konton: Genomförandet av PEPP-köp i en betydligt högre takt under andra kvartalet var proportionerligt

I räkenskaperna för ECB: s penningpolitiska möte i mars noterades att beslutet att genomföra PEPP-inköp i en "betydligt högre takt" under andra kvartalet var "proportionerligt mot bakgrund av ECB: s mandat, vilket balanserade ökad optimism om medellångsiktiga utsikter mot stor osäkerhet som fortfarande rådde på kort sikt. ”

Besluten skulle "sända en stark signal om att ECB-rådet ville luta sig mot skärpningen av finansieringsvillkoren". Ändå påpekades att ECB-rådet behövde ”undvika att ge intryck av att vara alltför fokuserad på suveräna avkastningar eller reagera mekaniskt på en uppsättning indikatorer för finansieringsvillkor.”

Sammantaget fanns det "bred enighet" i rådet om att inköpstakten behövdes för att "ta hänsyn till en gemensam bedömning av gynnsamheten i nuvarande finansieringsförhållanden och inflationsutsikterna". Rådet skulle göra en "kvartalsvis" gemensam bedömning av finansieringsvillkoren och inflationsutsikterna för att bestämma takten på inköp som behövs för att hålla finansieringsvillkoren gynnsamma.

Eurozonens PPI vid 0.5% mamma, 1.5% årligen i februari

Eurozonens PPI uppgick till 0.5% mamma, 1.5% årligen i februari, jämfört med förväntningen om 0.6 procent mamma, 1.4 procent årligen. För månaden ökade industriella producentpriser med 1.2% för mellanvaror, med 0.3% inom energisektorn och för icke-hållbara konsumentvaror, med 0.2% för hållbara konsumentvaror och med 0.1% för kapitalvaror. Priserna i den totala industrin exklusive energi ökade med 0.6%.

EU: s PPI uppgick till 0.7% mamma, 1.6% år. För månaden noterades de högsta priserna på industriproducenter i Grekland och Luxemburg (båda + 2.8%), Belgien (+ 2.4%) och Litauen (+ 2.0%), medan de enda minskningarna observerades i Irland (-9.7 %), Spanien (-1.5%) och Portugal (-0.5%).

Tysklands fabriksorder ökade också med 1.2% mamma i februari jämfört med förväntningar på 1.0% mamma. Frankrikes handelsunderskott ökade till -5.2 miljarder euro i februari, mot förväntningen om -3.8 miljarder euro. Schweiziska valutareserver ökade till CHF 930B i mars.

UK PMI-konstruktion steg till 61.7 i mars, högst sedan 2014

UK PMI Construction steg till 61.7 i mars, en ökning kraftigt från 53.3, långt över förväntan på 55.0. Det är den starkaste avläsningen sedan september 2014. Markit sa också att det fanns en kraftig tillväxt i alla större kategorier av byggnadsaktiviteter. Ökningen i kommersiellt arbete var snabbast i sex och ett halvt år. Sysselsättningen ökade också till 27 månaders högsta nivå.

Tim Moore, ekonomidirektör på IHS Markit: ”Mars data avslöjade en kraftig ökning av den brittiska byggproduktionen när återhämtningen utvidgades från husbyggnad till kommersiellt arbete och anläggning ... Att förbättra förtroendet bland kunderna i det kommersiella segmentet var en viktig drivkraft för tillväxt ... De alltmer optimistiska brittiska ekonomiska utsikterna har skapat en haloeffekt på efterfrågan på byggnader och den upplevda livskraften hos nya projekt. ”

Nya Zeelands ANZ-affärsförtroende sjönk till -8.4, stress och påfrestningar började visa sig

Nya Zeelands ANZ-affärsförtroende sjönk till -8.4 i april, ned från -4.1. Den egna aktivitetsutsikterna sjönk något till 16.4, en minskning från 16.6. Om man ser mer detaljer ökade exportintensio- nerna från 4.5 till 6.6. Investeringsintentionerna steg från 11.9 till 12.4. Kostnadsförväntningarna ökade från 73.3 till 75.1. Sysselsättningens avsikter sjönk något från 14.4 till 14.1. Resultatförväntningarna sjönk särskilt från -0.6 till -4.3.

ANZ sa: ”Påfrestningarna och spänningarna i den Nya Zeelandska ekonomin börjar visa ... stigande kostnader är en ekonomisk omfattning .... Det är inflationärt, men inte tillväxtvänligt, så RBNZ kommer att titta igenom det så länge det verkar tillfälligt. ”

USD / JPY Mid-Day Outlook

Dagliga svängningar: (S1) 109.63; (P) 109.78; (R1) 109.99; Mer…

USD / JPYs korrigering från 110.95 kortfristig topp accelererar lägre idag. Djupare fall skulle ses till 108.40 stöd och eventuellt under. Men nackdelen bör innehålla 38.2% retracement av 102.58 till 110.95 vid 107.75 för att få en rebound. På uppåtsidan, över 109.93, kommer mindre motstånd att vända intradagens förspänning tillbaka uppåt för att testa 110.95 hög först.

I den större bilden antyder den nuvarande utvecklingen att den korrigerande trenden från 118.65 (december 2016) har slutförts på 101.18. Fast brott av 112.22 motstånd bör bekräfta detta hausseartade fall. En uppåtgående trend på medellång sikt kunde då ha börjat för 100% -projektion av 101.18 till 111.71 från 102.58 vid 113.11 och sedan för 161.8% -projektion vid 119.61. Avvisning av 111.71, följt av fortsatt handel under 55-dagars EMA (nu 107.61), kommer dock att dämpa den hausseartade utsikten och hålla utsikterna på medellång sikt neutrala först.

Uppdatering av ekonomiska indikatorer

| GMT | CCY | Händelser | Faktisk | Prognos | föregående | reviderad |

|---|---|---|---|---|---|---|

| 23:01 | GBP | RICS Bostadsprisbalans Mar | 59.00% | 53.90% | 52.00% | 54.00% |

| 23:50 | JPY | Nuvarande konto (JPY) feb | 1.79T | 1.02T | 1.50T | |

| 01:00 | NZD | ANZ Business Confidence apr P | -8.4 | 0 | -4.1 | |

| 05:00 | JPY | Eco Watchers Survey: Nuvarande Mar. | 49 | 41.3 | ||

| 05:00 | JPY | Konsumentförtroendeindex mar | 36.1 | 35.6 | 33.8 | |

| 06:00 | EUR | Tyskland fabrik beställer M / M feb | 1.20% | 1.00% | 1.40% | |

| 06:45 | EUR | Frankrike Trade Balance (EUR) feb | -5.2B | -3.8B | -3.9B | -4.2B |

| 07:00 | CHF | Valutarelaterade reserver (CHF) Mar | 930B | 914B | ||

| 08:30 | GBP | Konstruktion PMI Mar | 61.7 | 55 | 53.3 | |

| 09:00 | EUR | Eurozone PPI M / M Feb | 0.50% | 0.60% | 1.40% | 1.70% |

| 09:00 | EUR | Eurozone PPI Y / Y Feb | 1.50% | 1.40% | 0.00% | 0.40% |

| 11:30 | EUR | ECB: s penningpolitiska mötesredovisning | ||||

| 12:30 | USD | Inledande arbetslösa fordringar (april 2) | 744K | 650K | 719K | 728K |

| 14:30 | USD | Naturgasförvaring | 22B | 14B |

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler