Sammanfattning

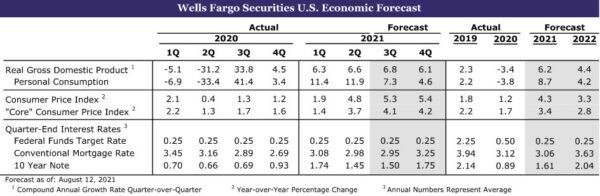

USA: Utmatningen fortsätter att öka när COVID stiger högre

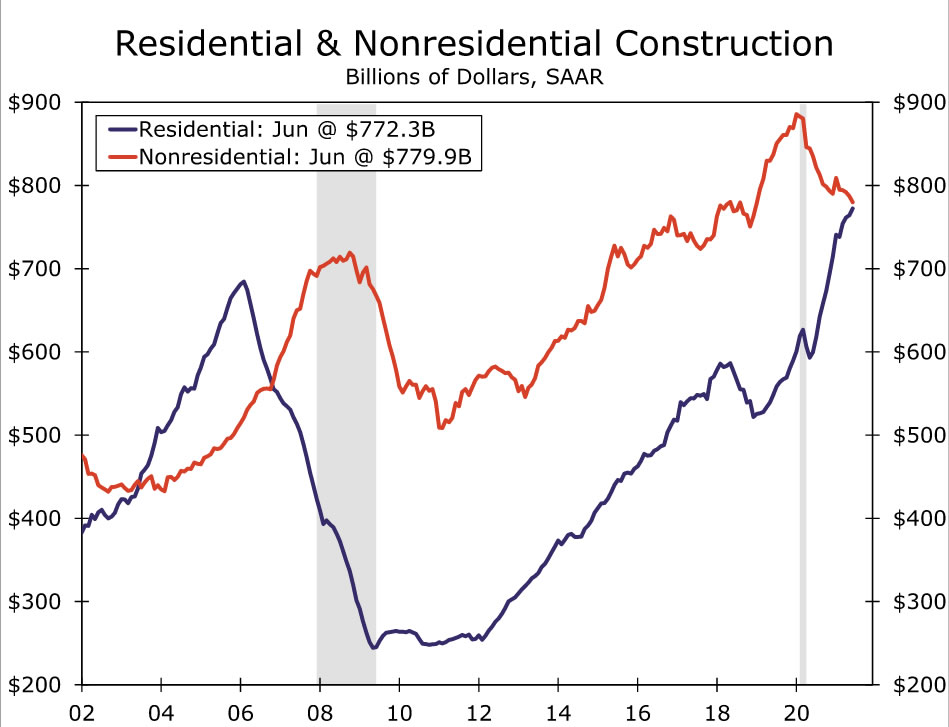

- Produktionen fortsätter att öka i USA, även om återupplivningen i covid -fall leder till en viss återgång i konsumentengagemanget. Behovet av att bygga om lager bör fortsätta öka produktionen, även om konsumtionsutgifterna dämpas ytterligare. Bostäder börjar redan gå över till en bättre balans, med stigande inventeringar av befintliga bostäder som börjar dämpa stigande bostadspriser. Lager av nya bostäder har också ökat, även om större delen av vinsten är i utvecklade tomter och bostäder under uppbyggnad.

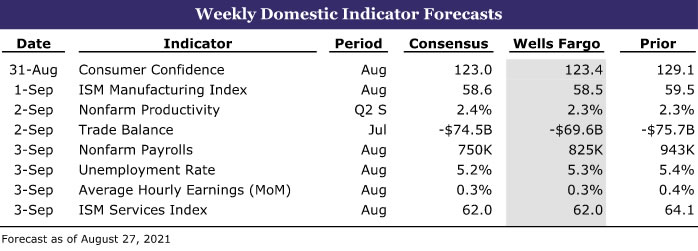

- Nästa vecka: Byggnadsutgifter (ons), ISM -tillverkning (ons), sysselsättning (fre)

Internationellt: Eurozonens ekonomi uppvisar fortfarande stabil fart

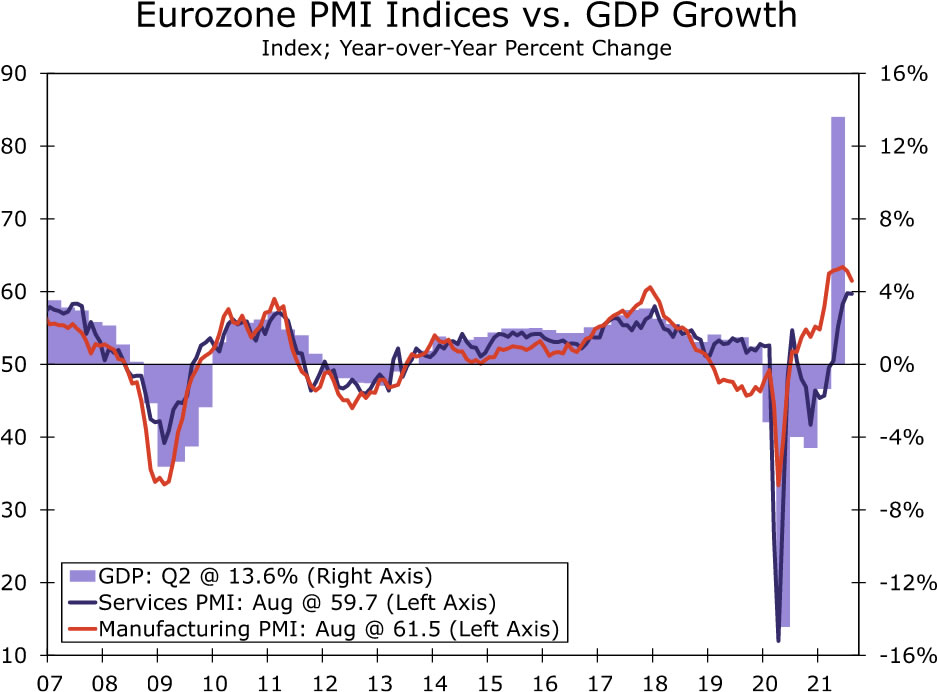

- Efter att eurozonens ekonomi haft en stabil tillväxt under andra kvartalet, indikerar PMI -data från augusti att momentum har tagit in under tredje kvartalet. Tjänsten PMI var praktiskt taget oförändrad på 2, fortfarande en historiskt förhöjd nivå, medan tillverkningens PMI sjönk till 3. Vi räknar med att BNP i euroområdet Q59.7 stiger 61.5% kvartal över kvartal, ännu starkare än andra kvartalet.

- Nästa vecka: Kinas PMI (tis), eurozonens KPI (tis), Kanada BNP (tis)

Räntebevakning: Powell håller ett öppet sinne för avsmalnande

- Det verkar inte som om Fed -stolen ännu har bestämt sig för när han ska tappa, och han kommer att fortsätta titta på inkommande data. Arbetsmarknadsrapporten för augusti, som är planerad att släppas fredagen den 3 september, kommer att vara en viktig markör för början av avsmalnande.

Kreditmarknadsinsikter: Red-Hot CLO Market

- Det senaste året har varit ett bannerår för insamlings- och affärsaktiviteter, med efterfrågan på högkvalitativa låneförpliktelser (CLO). Den låga räntemiljön har stött rekordstora affärsflöden eftersom företag har kunnat låna billigt genom att komma ut ur pandemin.

Veckans ämne: The Economics of College Football: Season III

- Vi publicerar igen vår serie om college -fotboll i år. Varje vecka på säsongen kommer vi att lyfta fram en viktig matchning, som täcker historien bakom varje universitets fotbollsprogram, lokal ekonomi och skolsamhälle, och naturligtvis ger förutsägelser om det kommande spelet.

US Review

Går tillbaka i balans

Brist, flaskhalsar i leveranskedjan och högre priser har varit ett kännetecken för denna ekonomiska återhämtning, med några av de mest anmärkningsvärda bristerna och prishöjningarna i bostäder och motorfordon. Veckans ekonomiska data ger några tips om att ekonomin går mot en känsla av bättre balans, med ökningen av COVID -infektioner som får konsumenterna att trycka på bromsarna och låta produktionen komma ikapp konsumtionen. Många prognosmakare har minskat sina uppskattningar för den tredje kvartalets ekonomiska tillväxt på grund av den senaste tidens nedgång i konsumentkänslan och viss måttlighet i de högfrekventa uppgifterna som fokuserar på konsumentutgifter och ekonomiskt engagemang. Real BNP mäter dock produktionen av varor och tjänster, vilket verkar vara mindre påverkat av återuppkomsten av COVID -infektioner. De reviderade BNP -uppgifterna för andra kvartalet visar också att varulagerna sjönk ännu mer än tidigare rapporterat, vilket sannolikt skapar en ännu större svängning under tredje kvartalet.

Konsumenterna tog ett andetag i juli, med dagens personliga inkomst- och utgiftsdata som visade en minskning av de faktiska utgifterna för personlig konsumtion med 0.1% för månaden. Verkliga utgifter för varaktiga varor sjönk 2.6%. Utgifterna för motorfordon och delar minskade med 3.7%, till stor del på grund av bristen på bilar och SUV -er som finns till salu. Återförsäljarpartier är nästan tomma, med flera återförsäljare ner till bara en handfull bilar på sina lott. Nya bilar säljs också till överpris. Konsumenterna har verkligen förmågan att fortsätta spendera. Personlig inkomst ökade med 1.1% i juli och lönerna steg 1.0%. Med inkomster som stiger snabbare än utlägg ökade besparingsgraden 0.8 procentenheter till 9.6%. Konsumenterna sitter också fortfarande på ett berg av besparingar som byggts upp under pandemin, uppskattningsvis cirka 2.3 biljoner dollar över det där det skulle ha varit under sin trend före pandemin. Konsumenternas åsikter för augusti månad bekräftade det 11-punktssteg som rapporterades i den preliminära rapporten tidigare under månaden. Det slutliga konsument sentimentindexet för augusti steg 0.1 från sin preliminära nivå och visar i huvudsak samma stora, nästan 14-punkts minskning av konsumenternas förväntningar, vilket sannolikt återspeglar oro över det ökande antalet COVID-infektioner kopplat till den särskilt smittsamma Delta-varianten.

Måtten i konsumenternas utgifter för varor bör göra det möjligt för produktionen att komma ikapp konsumtionen. Medan förskottsorder för kapitalvaror minskade med 0.1%, var de icke -försvarsmässiga beställningarna för kapitalvaror exklusive flygplan oförändrade, medan order på motorfordon och delar steg med 5.8%. Kärntransporterna av kapitalvaror, vilket är en bra proxy för affärsinvesteringar, steg med solida 1.0% i juli och stiger med en fast 13% årlig ränta. Lagren ökade också och steg 0.6% i juli.

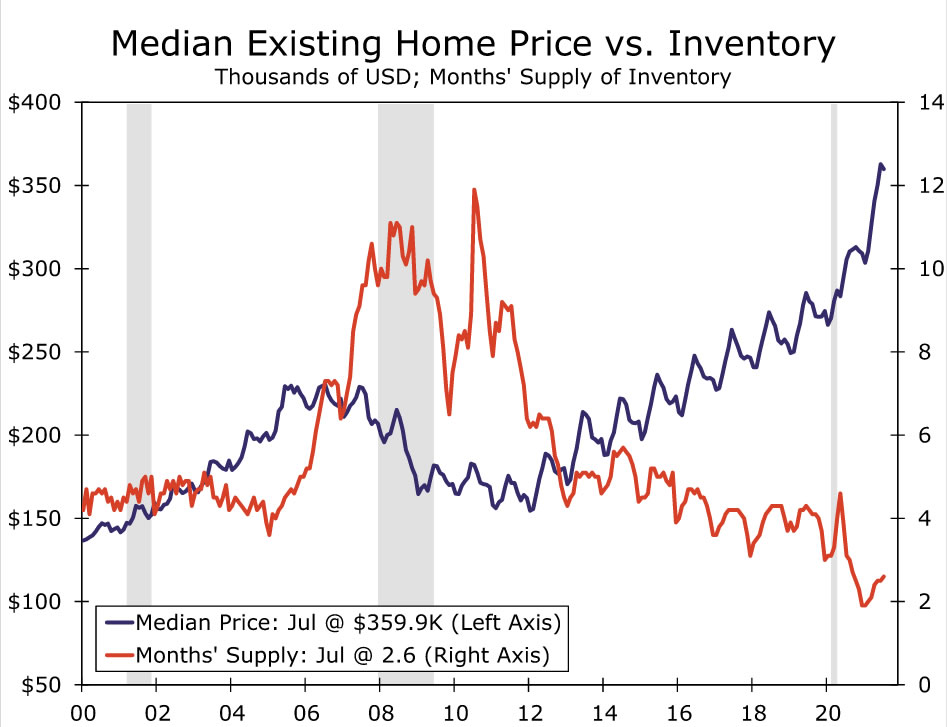

Den senaste månadens bostadsdata tyder på att marknaden börjar återgå till balans. Förvisso är inventeringar av befintliga bostäder fortfarande exceptionellt låga och bostäder säljer snabbt och ofta över begärt pris. Den tidigare ökningen av bostadspriserna har dock fått fler säljare. Inventeringen av befintliga bostäder har successivt trender högre sedan februari och ligger nu på 2.6 månaders utbud. Ett utbud på 5.5 månader har vanligtvis ansetts vara normen, även om innovationer inom bolånefinansiering och ökningen av kontantköpare sannolikt har minskat det med en eller två månader. Försäljningen av befintliga bostäder överträffade något konsensusförväntningar den senaste månaden och ökade med 2% till en enhet på 5.99 miljoner enheter. Försäljningen av småhus ökade med 2.7% och stod för den totala vinsten. Medianpriset på ett befintligt hem sjönk något från föregående månad, utan säsongsjusterat, till $ 359,900 17.8. Det lämnar fortfarande medianpriset 23.6% över nivån för ett år sedan. Prisökningen tycks ha nått sin höjdpunkt i maj med XNUMX%.

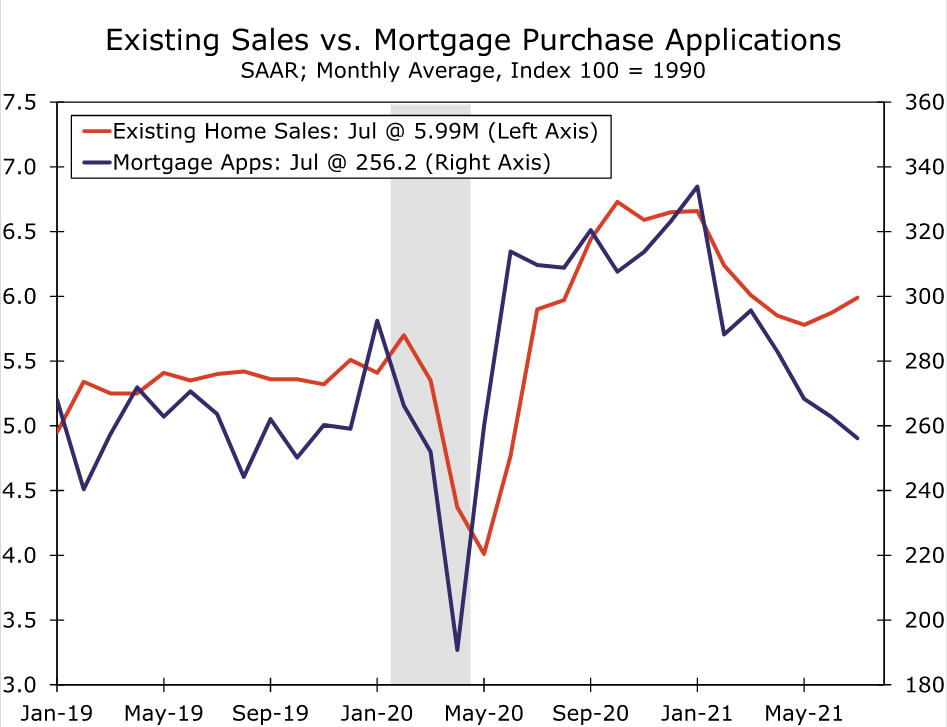

Försäljningen av nya bostäder ökade med 1.0% till en takt på 708,000 2.6 enheter, vilket slutade på en tre månader lång nedgång. Husköpsaktiviteten har svalnat de senaste månaderna tillsammans med stigande priser och krympande lager. Försäljningen i juni reviderades också något högre och visar nu en nedgång på 6.6%, jämfört med en nedgång på 19% som rapporterades tidigare. Låga lager och den snabba prisuppgången har fått potentiella köpare att stoppa sina bostadsköpplaner, vilket förklarar en mjukare försäljningstakten de senaste månaderna. Tillbakadragandet är också vettigt med tanke på de extremt låga inventeringarna av färdiga bostäder som är tillgängliga för försäljning och fortsatta störningar i leveranskedjan som har lett till förseningar i projektet. Försäljningen av bostäder där byggandet inte har börjat steg 13% under juli, medan försäljningen av bostäder under uppbyggnad sjönk 2020% till den lägsta nivån sedan maj XNUMX.

Lagerbilden verkar förbättras något. Antalet nya bostäder till salu steg med 5.5% till 367,000 6.2 i juli. I den nuvarande försäljningstakten skulle alla nuvarande lager på marknaden säljas på 3.6 månader, upp från sex månader i juni och 2020 månader i juli XNUMX. Medan antalet bostäder till salu steg i varje byggstadium, var det mesta av den senaste förbättringen av lager har varit för bostäder som ännu inte har börjat bygga.

US Outlook

Byggnadsutgifter • Onsdag

Under juni steg de totala byggkostnaderna med 0.1%. Återigen inträffade nästan hela vinsten i bostadssektorn, som steg 1.1% under månaden. Mer tid hemma under hela pandemin har orsakat ett behov av mer utrymme, vilket har stärkt utgifter för enfamilj och bostadsförbättring. Däremot minskade utgifter för icke -bostäder med 0.9% under juni, vilket återspeglar den seismiska inverkan COVID fortsätter att ha på bygg-, kontors-, hotell- och utbildningsprojekt.

Bostadens fart har sjunkit under de senaste månaderna tillsammans med skyhöjande bostadspriser och byggmaterialbrist. Bostadsstarten minskade kraftigt under juli, vilket ökar bevisen för att bostadshuset har nått ett tak på kort sikt, delvis på grund av leveransbegränsningar. Detaljhandeln i byggvaruhus har också dragit tillbaka den senaste tiden, vilket tyder på att snabbt stigande ingångspriser också är en motvind för utgifter för förbättring av bostäder. När det gäller utgifter för icke -bostäder föll både Architectural Billings Index och Dodge Momentum Index tillbaka under juli när Delta -vågen av COVID återinförde osäkerhet kring den potentiella hyresgästernas efterfrågan. Vi letar efter en annan blygsam vinst för de totala byggnadsutgifterna under juli.

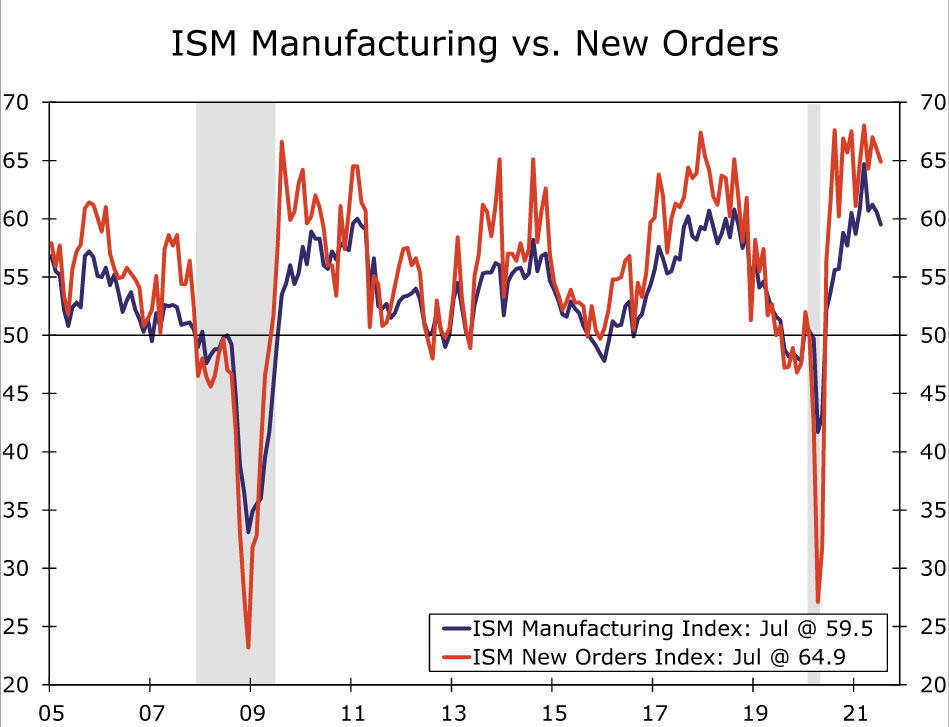

ISM Manufacturing • Onsdag

Genomgående flaskhalsar i leveranskedjan fortsätter att hämma den annars starka aktiviteten i fabrikssektorn. ISM -tillverkningsindex kom under förväntningarna och sjönk till 59.5 under juli, den första läsningen under 60 sedan årets början. De flesta delkomponenterna i rubrikindexet försämrades under månaden, särskilt orderingång, produktion och lager. Det fanns några tecken på att anskaffning av delar och arbete blev mindre problem. Sysselsättningsindexet gick tillbaka till expansionsområdet, medan priset betalt index sjönk tillbaka från de högt förhöjda nivåerna som ses nyligen. Leverantörsleveransindexet sjönk också till en lägsta på fem månader på 72.5. Dessa förbättringar kommer utan tvekan som en välkommen nyhet för tillverkningsindustrin, som har varit epicentrum för distributionskedjans dislokationer som påverkat hela ekonomin. Men smidigt fungerande värdekedjor verkar fortfarande vara på avstånd, eftersom många indikatorer på globala flaskhalsar i utbudet (som inkapslat av vår ”Manometer”) fortfarande är förhöjda. Med tanke på detta, liksom de mjukare resultat än förväntat från de flesta av Fed: s regionala undersökningar av tillverkningsaktiviteter, förväntar vi oss ytterligare en blygsam nedgång i tillverknings-ISM under augusti.

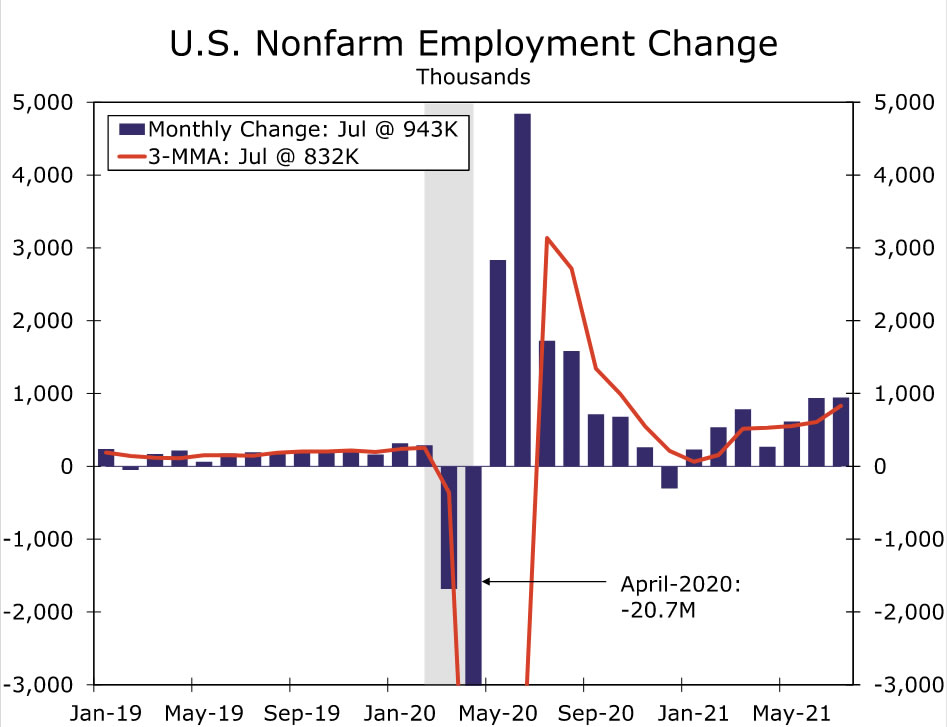

Anställning • Fredag

Arbetsmarknadens återhämtning verkar ta fart. Arbetsgivare lade till 943K jobb under juli, vilket ger det tre månaders glidande genomsnittet till 832K, den snabbaste takten sedan oktober förra året. Samtidigt sjönk arbetslösheten kraftigt till 5.4% från 5.9%. Arbetsgivare verkar fortfarande ha problem med att bemanna öppna tjänster, vilket håller press på löneökningen. Genomsnittlig timlön ökade med 0.4% under juli, vilket medförde en tremånaders årlig takt på 5.0%.

Vi räknar med ytterligare en kraftig ökning av lönerna för augusti. Som sagt, ökningen kan komma att bli något mindre än juli enorma tillskott. För det första smickrades lönerna i juli av en 221K vinst i lokala utbildningsjobb, ett resultat som sannolikt överskattades av säsongsanpassningsprocessen, som har flummoxats av de ovanliga anställningsmönstren inom offentlig utbildning efter pandemin. Å andra sidan gjorde fritids- och gästfrihetssektorn en stark vinst i juli, vilket visar att begränsningarna i arbetskraftsutbudet börjar minska. Många stater har nu lämnat det federala pandemiprogrammet för arbetslöshetsersättning, vilket kan bidra till att öka arbetsutbudet under de kommande månaderna. Som sagt, ökningen av COVID -fall som drivs av den mycket överförbara Delta -varianten utgör en viss nedåtrisk, eftersom rädsla för att fånga viruset är en faktor som håller arbetare vid sidan av. I samband med det kommer FOMC sannolikt att åter betrakta försämrade folkhälsoförhållanden som en nackdel för "betydande ytterligare framsteg", vilket tar bort en hel del från sysselsättningsrapporten i augusti när det gäller att bestämma tidpunkten för potentiell avsmalnande.

Internationell granskning

Eurozonens ekonomi visar fortfarande stabil fart

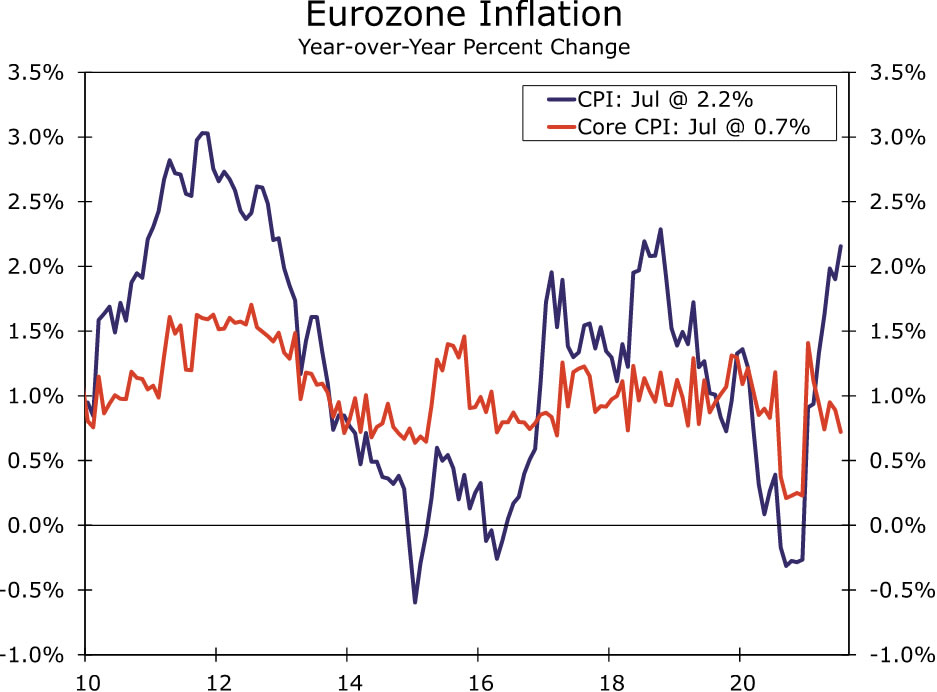

Efter att eurozonens ekonomi hade en betydande ökning med 2.0% kvartal-över-kvartal under andra kvartalet, indikerade PMI-siffrorna i augusti att en stark fart har gått in i det tredje kvartalet. Av särskild uppmärksamhet var PMI -tjänsterna praktiskt taget oförändrade på 2, fortfarande en historiskt förhöjd nivå, medan tillverkningens PMI lättade lite till 59.7. Detaljerna i rapporten visade bara en mild uppmjukning av nya order och inkommande nya affärer. Sammantaget räknar vi med en BNP-tillväxt i euroområdet Q61.5 på 3% kvartal-över-kvartal, ännu starkare än vinsten under andra kvartalet. Samtidigt förblev input- och output -priskomponenterna i PMI -undersökningen också på relativt höga nivåer, vilket tyder på inflationstryck, även om dessa påtryckningar ännu inte har visat sig i KPI i euroområdet i någon meningsfull omfattning.

Separat visar Tysklands IFO -affärsförtroende i augusti också rimlig fart för eurozonens största ekonomi, men antyder eventuellt en viss avmattning i slutet av året. Rubriken för företagsklimat sjönk till 99.4. Den nuvarande bedömningskomponenten ökade faktiskt till 101.4, men förväntningskomponenten visade en märkbar nedgång till 97.5.

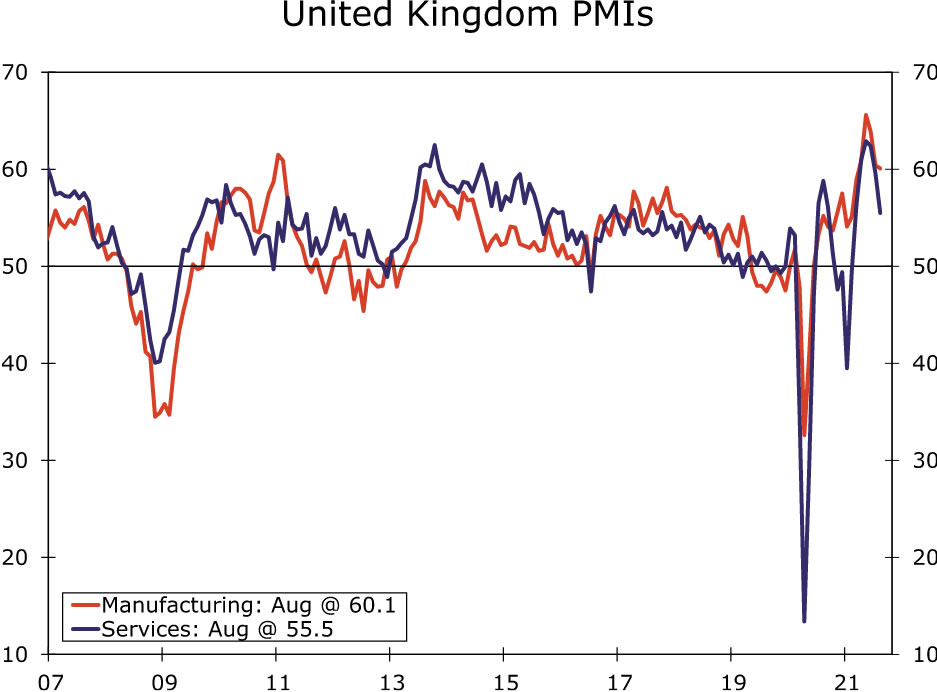

Till skillnad från euroområdet visade PMI-undersökningarna i augusti för Storbritannien en mer påtaglig avmattning, även om det kanske alltid var att vänta efter att den brittiska ekonomin haft en överladdad tillväxt på 4.8% kvartal-över-kvartal under andra kvartalet. Augusti -tjänstens PMI sjönk till 2, den lägsta nivån sedan februari, medan tillverkningens PMI minskade till 55.5. Undersökningen kommer efter en rapporterad nedgång i detaljhandelsförsäljningen i juli och tyder på att medan tjänstesektorn sannolikt kommer att fortsätta att växa under tredje kvartalet, kommer den troligen att gå mycket långsammare än under andra kvartalet. Som ett resultat förväntar vi oss också en långsammare tillväxt i bruttonationalprodukten för tredje kvartalet i Storbritannien, med vår prognos på 60.1% kvartal-över-kvartal-vinst bara cirka hälften av ökningen under andra kvartalet.

Slutligen levererade Bank of Korea en något ”duvisk räntehöjning” vid sitt penningpolitiska tillkännagivande i veckan. Bank of Korea höjde styrräntan 25 bps till 0.75%, vilket förvånade den (ringa) majoriteten av analytiker som hade förväntat sig att centralbanken skulle hålla räntorna stabila. Beslutet att höja räntorna var inte enhälligt, med en beslutsfattare som röstade för att hålla räntorna stabila. Bank of Korea kommer också att "gradvis anpassa" graden av stöd till ekonomin, bland annat med hänsyn till COVID -utvecklingen och finansiella obalanser. Samtidigt höll Bank of Korea sina BNP -prognoser oförändrade, samtidigt som de höjde sina KPI -inflationsprognoser. Ändå beskrev centralbankschef Lee räntorna som fortfarande tillmötesgående efter flytten, och majoriteten av ekonomerna räknar med ytterligare en räntehöjning innan han slutar som centralbankschef i mars.

Internationell synvinkel

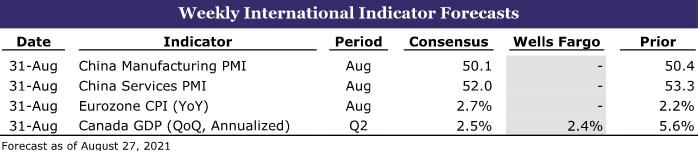

Kina PMI: s • Tisdag

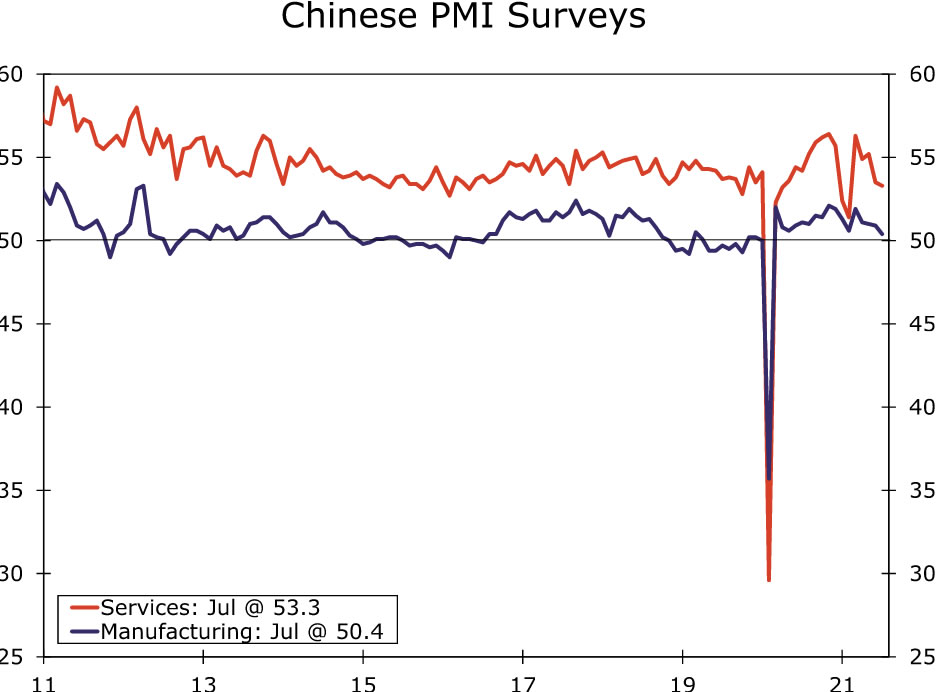

Kinas ekonomi har bromsat de senaste månaderna, delvis på grund av COVID-relaterade restriktioner och lagändringar. Lokaliserade utbrott av COVID -fall har sett vissa restriktioner för turistevenemang och platser, och har påverkat flygresor. Samtidigt påverkar lagändringar, inklusive åtgärder för att begränsa föroreningar, eventuellt den industriella verksamheten.

Mot denna bakgrund är konsensusprognosen för en ytterligare nedgång i Kinas officiella PMI för augusti. Tillverkningens PMI förväntas minska till 50.2 medan framför allt tjänster PMI förväntas sjunka till 52.0. Caixin PMI: erna, som också beräknas nästa vecka, förväntas visa ett fall i tillverkningens PMI till 50.1 och en minskning av PMI -tjänsterna till 52.0. Medan vi har nedgraderat vår BNP -tillväxtprognos för 2021 för Kina under detta år, är riskerna kring den prognosen sannolikt fortfarande lutade till baksidan.

Eurozonens KPI • Tisdag

Nästa veckas CPI -siffror för augusti i augusti väntas visa en viss acceleration av inflationen. Även om en del av det kan återspegla en viss förstärkning av det underliggande prispressen, förväntas även baseffekter bidra till snabbare inflation.

Det finns några inflationspress som börjar framträda tydligast i PMI -undersökningarna i euroområdet, där komponenterna för in- och utmatningspris ligger på historiskt höga nivåer. Som sagt, pass-through till KPI har hittills varit begränsad. För augusti förväntas rubriken KPI snabbare till 2.7% jämfört med föregående år, från 2.2% i juli. Kärn -KPI -inflationen förväntas fördubblas till 1.4% i augusti, från 0.7% i juli.

Mycket av inflationstakten beror emellertid på prisnedgångar och tillfälliga mervärdesskattesänkningar som skedde i Tyskland i mitten av förra året. Till exempel, med fokus på kärn -KPI och anpassning av serien för säsongsinflytande, skulle konsensusprognosen på 1.4% för augusti motsvara en årlig takt för kärn -KPI -inflationen under de senaste sex månaderna på cirka 0.4%. Det vill säga att vi inte skulle se en höjning av inflationen i augusti som en förebild av inflationstrycket som kommer, och vi tvivlar på att Europeiska centralbanken skulle göra det heller.

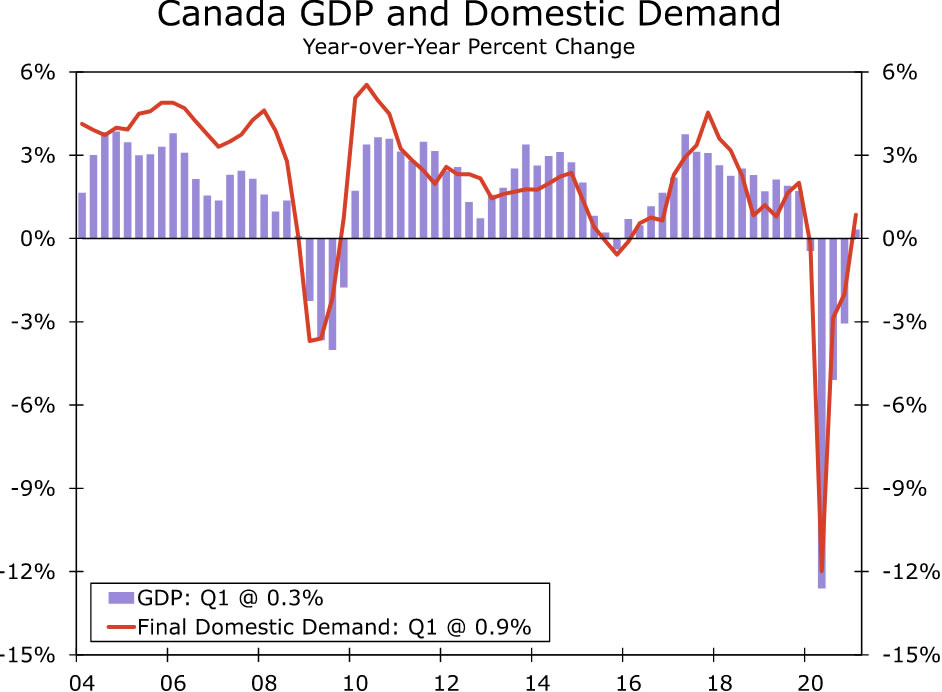

Kanada BNP • tisdag

Kanadas BNP -uppgifter släpps nästa vecka och bör visa en långsammare men ändå respektabel tillväxt för ekonomin under andra kvartalet. Vi förutspår BNP-tillväxt för andra kvartalet på 2% kvartals-över-kvartal på årsbasis, mycket nära konsensusprognosen på 2%, men långt under 2.4% -tillväxten under första kvartalet.

Med tanke på den förnyade spridningen av COVID -fall och tillhörande restriktioner skulle det ändå representera en anständig tillväxttakt för andra kvartalet. Till exempel såg den tidiga delen av kvartalet betydande nedgångar i sysselsättning och detaljhandel, innan en viss återhämtning i juni. Som ett resultat misstänker vi att tillväxten i den inhemska efterfrågan på andra kvartalet kanske inte är lika stark som BNP. Som sagt, med ekonomin som visar sig vara motståndskraftig inför COVID -restriktioner, förväntar vi oss att Bank of Canada ser tillväxtnedgången som tillfällig, och vi tror att centralbanken kommer att fortsätta på vägen mot en mindre tillmötesgående penningpolitik under månaderna och kvartalen ett huvud.

Ränta Watch

Powell håller ett öppet sinne för avsmalnande

Ämnet ”avsmalnande” av Federal Reserve har varit mycket främst och centralt på finansmarknaderna de senaste veckorna. I ett försök att tillhandahålla ekonomisk bostad åt ekonomin har Fed genomfört månatliga inköp som totalt uppgår till 80 miljarder dollar i statspapper och 40 miljarder dollar med hypotekslån (MBS) i mer än ett år. Protokollet från de senaste två FOMC -mötena visar att kommittén har diskuterat under vilka förutsättningar Federal Reserve skulle jämna tillbaka (dvs "avsmalna") sin extraordinära takt med tillgångsköp, och ett antal FOMC -medlemmar har offentligt sagt att Fed bör snart börja minska. Så alla blickar riktades mot Fed -ordföranden Powell när han talade till Jackson Hole Economic Policy Symposium idag.

Enligt vår uppfattning signalerade ordförande Powell inte att avsmalnande är nära förestående. Han erkände att han ansåg vid FOMC -mötet den 28 juli, liksom de flesta andra kommittémedlemmarna, att "om ekonomin utvecklades i stort som förväntat kan det vara lämpligt att börja sänka takten för tillgångsköp i år. ” Den mellanliggande månaden har dock gett blandade nyheter. Den goda nyheten är att sysselsättningstillväxten var stark i juli. Å andra sidan har riskerna för de ekonomiska utsikterna ökat på grund av spridningen av Delta -varianten. Powell betonade fördelarna med starka sysselsättningsnivåer, och han fortsatte att uttrycka sin uppfattning att den kraftiga ökningen av inflationen i år kommer att vara övergående. Kort sagt verkar det inte som om Fed -stolen ännu har bestämt sig för när han ska tappa, och han kommer att fortsätta titta på inkommande data. Arbetsmarknadsrapporten för augusti, som är planerad att släppas fredagen den 3 september, kommer att vara en viktig markör för början av avsmalnande.

Även när avsmalningen påbörjas kommer de ekonomiska förutsättningarna att vara tillmötesgående. Fed kommer att fortsätta att köpa statspapper och MBS, bara i en långsammare takt. Så en kraftig backning av de långa räntorna verkar inte trolig inom överskådlig framtid, såvida inte den ekonomiska tillväxten visar sig vara starkare och/eller inflationen kommer högre än de flesta marknadsaktörer för närvarande förväntar sig. När Federal Reserve slutfört sin avsmalnande process kommer fokus att vända sig till de första räntehöjningarna. Enligt vår uppfattning kommer FOMC att upprätthålla räntan för federala medel i sitt nuvarande målintervall på 0.00% till 0.25% till och med slutet av 2022.

Kreditmarknadsinsikten

Glödhet CLO-marknad

Det senaste året har varit ett bannerår för insamling och affärsverksamhet. Den låga räntemiljön har stött rekordstora affärsflöden, eftersom företag har kunnat låna billigt för att flytta sig själva ur pandemin. Framväxande efterfrågan på låneförpliktelser med säkerhet (CLO) har särskilt stått klart. CLO -försäljningen har återhämtat sig helt från förra årets tråg och stiger med ett rekordklipp i USA, enligt S&P Global Market Intelligence. Globalt sett översteg marknaden för CLO nyligen 1 biljon dollar.

CLO är värdepapper som vanligtvis backas upp av pooler med lågt rankade företagslån. Med en CLO får investeraren schemalagda skuldbetalningar från de underliggande lånen, med den största risken i händelse av att låntagarna fallerar. I utbyte mot att ta på sig standardrisken erbjuds investerare möjligheten till högre avkastning än genomsnittet. CLO-marknaden används ofta som en kanal för stora institutionella investerare att låna ut till låntagare som inte är av investeringsgrad. Större CLO -emission innebär vanligtvis mer torrt pulver för att stödja skuldfinansiering för private equity -uppköp och M&A -affärer.

CLO har historiskt erbjudit en avkastningspremie jämfört med andra företagskrediter med motsvarande rating. Som sagt, marknadens struktur och volatilitet tämjde investerarnas intresse efter finanskrisen. Efter kraschen styrde många investerare undan kreditderivatprodukter efter att ha behövt betala tillbaka lån på värdepapper för vilka värdet sjunkit. Under de senaste åren har dock investerare blivit mer bekväma med CLO: er och emissionen har förbättrats. Nytt intresse från försäkringsbolag och pensionsfonder har också bidragit till att fördjupa marknadens institutionella köparbas. Med många uppköp som pågår bör rekordhastigheten för bildandet av CLO stödja finansiering under de kommande månaderna.

Ämne av veckan

The Economics of College Football: Säsong III

Med sommaren avveckling och skolor som öppnar igen för personlig instruktion närmar sig fotbollsspel i högskola snabbt. Varje vecka under säsongen kommer vi att släppa en eller två rapporter som belyser en viktig matchning, som täcker en del av historien bakom varje universitets fotbollsprogram, lokal ekonomi och/eller skolsamhälle, och naturligtvis några förutsägelser om det kommande spelet.

De största förändringarna inom college fotboll i år handlar om ekonomiska frågor. Efter en rad åtgärder av statliga lagstiftare och ett stort beslut i Högsta domstolen har NCAA ändrat sina regler för att tillåta collegeidrottare att tjäna pengar genom att sälja rättigheterna till sitt namn, image och likhet (NIL). Effekten är sannolikt störst för idrottare på stora skolor som spelar i nationellt TV -spel. Skolor som ligger nära de stora mediemarknaderna verkar också ha en större konkurrensfördel, vilket kan göra skolor som UCLA och USC till mer populära resmål för topptalanger. Stora mediecentra som Atlanta, Miami, Dallas och Nashville skulle också vilja ytterligare stärka konkurrenskraften för SEC, medan de tio stora borde ha gott om tillgång till media i Chicago.

Att säkra en stadig ström av stora spel och TV-affärer tros vara drivkraften bakom de andra stora lågsäsongsförändringarna, inklusive flytten från University of Texas och University of Oklahoma från Big 12 och in i SEC. Texas och Oklahoma är inte planerade att flytta förrän efter säsongen 2024, vilket är när Big 12: s nuvarande tv -kontakt tar slut. Utsikterna till ännu mer måste-se SEC college fotbollsspel har väckt oro över SEC växande inflytande. En allians mellan Big Ten, Pac-12 och ACC tillkännagavs den senaste veckan. Få detaljer är tillgängliga än så länge, men avtalet verkar vara ett försök att få en viss hävstång vid förhandlingar om tv-affärer och kan också resultera i några tävlingar mellan konferenser.

Medan ett av syftena bakom den senaste alliansen mellan ACC, Big Ten och Pac-12 är att eliminera eventuell tjuvjakt på varandras lag, tvivlar vi på att vi har sett slutet på konferensomställningen. Medierättigheternas växande betydelse, som står för 30% av intäkterna för fotbollsprogram i division 1, kommer sannolikt att driva fler kommande program för att söka medlemskap i en av Power Five-konferenserna. Skolor från snabbt växande marknader kommer att vara av särskilt intresse och konferenser kommer sannolikt att vara intresserade av att bredda sin geografiska räckvidd till att omfatta stora nya mediemarknader där det är vettigt. Detta skulle göra fler konferensspel attraktiva för de stora nätverken.

Vi har ett aggressivt spelschema som vi planerar att presentera i våra veckoserier för ekonomisk framtid för college -fotboll. Rapporterna är ett roligt sätt att diskutera statliga och lokala ekonomier och ge ett perspektiv på college -fotboll. Inledningen av årets college -fotbollssäsong möts med lite mer oro än de flesta. Högskolefotboll är unikt, eftersom de flesta lag bara har råd med en glida upp, som mest, om de hoppas kunna tävla om den nationella titeln. Detta gör nästan varje match till en stor match för de flesta lag. COVID fortsätter också att hänga över sporten. Kommer fansen att återvända till stadion för fullt? Vi kommer att få reda på det snart, eftersom säsongen börjar denna lördag och en hel uppsättning matcher är planerad till den förlängda Labor Day -helgen, som börjar torsdagen den 2 september.

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler