Sammanfattning

I vår International Economic Outlook i april lyfte vi fram hur Kinas engagemang för sin "Noll-COVID-policy är ett nyckeltema såväl som en stor risk för 2022 års globala ekonomiska utsikter. Nedstängningar gör enligt vår uppfattning Kinas officiella BNP-mål på 5.5 % omöjligt att nå, och vi förutspår att Kinas ekonomi kommer att växa med 4.5 % i år. Däremot lutar riskerna kring den prognosen nedåt, vilket i sin tur också lutar de globala tillväxtutsikterna nedåt. Med tanke på Kinas ställning inom den globala ekonomin tenderar negativ lokal utveckling att orsaka ringareffekter på tillväxtmarknaderna. I den här rapporten uppdaterar vi vår Kinas känslighetsanalys och fastställer att de flesta av de större och systemviktiga tillväxtekonomierna är känsliga för utvecklingen i Kina. Skulle Kinas ekonomi bromsa in mer än vad vi för närvarande förutspår och smittorisker förverkligas på det sätt som vårt ramverk antyder, kan detta år markera den långsammaste takten i global expansion sedan efterdyningarna av den globala finanskrisen 2009.

Kinasmitta ska kännas globalt och lokalt

I vår International Economic Outlook i april noterade vi hur covid-relaterad utveckling i Kina har blivit ett nyckeltema såväl som en stor risk för 2022 års globala ekonomiska utsikter. Kinesiska myndigheters engagemang för noll-COVID-policyn kommer sannolikt att väga tungt på den lokala ekonomiska aktiviteten, och i sin tur tror vi kan ha en inverkan på 2022 års globala BNP-utsikter. Vi betonade också i vår ekonomiska utblick för april att Kinas officiella BNP-mål för 2022 på 5.5 %, enligt vår uppfattning, osannolikt kommer att nås. Vi tror att kombinationen av hårda covid-låsningar, dåligt sentiment mot Kinas finansmarknader och en fortfarande försämrad fastighetssektor borde resultera i att Kinas ekonomi växer med 4.5 % i år. Om vi antar att vår prognos är korrekt, exklusive 2020 på grund av covidens initiala effekter, kan Kinas ekonomi växa i den långsammaste takten sedan efterdyningarna av protesterna på Himmelska fridens torg 1990. Den ekonomiska inbromsningen i Kina är en av de viktigaste drivkrafterna bakom vår reviderade, och mer pessimistiska utsikterna för global BNP-tillväxt. Med tanke på den ekonomiska nedgången i Kina, och även kollapsen i Rysslands ekonomi samt efterföljande effekter från kriget i Ukraina, förväntar vi oss inte längre att den globala ekonomin kommer att växa i en över trendtakten i år. Vi förutspår nu att den globala ekonomin växer med bara 3 % 2022, långt under konsensusprognosen på 3.5 % och under IMF:s senaste uppdaterade prognos på 3.6 %.

Enligt vår uppfattning lutar Kinas tillväxtutsikter fortfarande mot långsammare tillväxt än vårt mål på 4.5 %, vilket också kan innebära en ännu långsammare global tillväxttakt. Covid-utbrottet har spridit sig till Peking, och medan masstestningsprotokollet har implementerats har stadstäckande låsningar undvikits. Peking-låsningar är fortfarande möjliga, och även om infektioner har stabiliserats något i Shanghai, är tidpunkten för när nuvarande restriktioner kan hävas osäker. En långsammare Kinas BNP-tillväxt isolerat skulle sannolikt få negativa återverkningar på den globala ekonomiska tillväxten; dock tenderar en bromsande kinesisk ekonomi att leda till spridning på tillväxtmarknaderna, och dessa potentiella ringeffekter oroar oss. Det finns många tillväxtmarknadsekonomier som är nära kopplade till Kina via handelsförbindelser och kan uppleva sin egen tillväxtavmattning via minskad efterfrågan eller störningar i leveranskedjan. Dessutom leder en avmattning av tillväxten i Kina vanligtvis till förhöjd volatilitet i lokala tillgångspriser. Denna volatilitet på finansmarknaden har redan börjat i Kina, men sprider sig över tillväxtmarknaderna. Skulle Kinas ekonomi försämras ytterligare, förväntar vi oss att den senaste tidens svaghet i tillväxtmarknadernas valutor och fall i lokala aktier kommer att ta fart. Svaga valutor kan få centralbankerna att förlänga penningpolitiska åtstramningscykler i ett försök att försvara värdet på deras valutor, vilket kan dämpa de lokala tillväxtutsikterna. Sjunkande aktiepriser kan hålla konsumenterna vid sidan av och resultera i en mjukare konsumtion och total produktion.

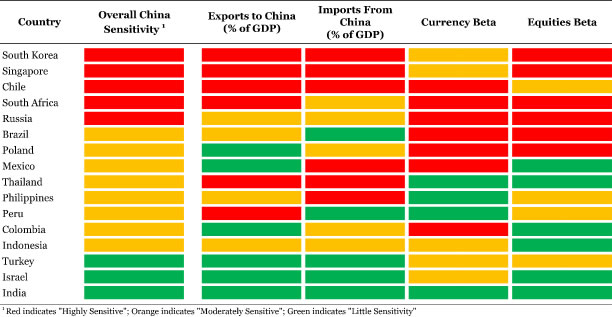

Mot denna bakgrund har vi uppdaterat vår Kinas känslighetsanalys för att fastställa hur känsliga tillväxtmarknadsländer är för Kina och hur den globala BNP-tillväxten kan påverkas. Vår tabell innehåller indikatorer som export till Kina som andel av BNP samt tillväxtmarknadsvaluta och aktiebeta (dvs: ett statistiskt mått på känslighet) för renminbin och Shanghais sammansatta aktieindex. I den här uppdateringen inkluderar vi även importexponering från Kina som andel av BNP. Även om det alltid är stor, har Kinas roll som en stor leverantör och exportör ökat under de senaste två åren. Nu när nya låsningar har införts i Shanghai såväl som i hamnstäder, kan förlängda och förnyade störningar i leveranskedjan inträffa. Som vi har sett under de senaste två åren kan störningar i leveranskedjan ha negativa tillväxtkonsekvenser, särskilt för länder som importerar en ansenlig mängd varor från Kina.

April 2022: Uppdatering av Kinas känslighet

Vårt ramverk avslöjar att många av de större och mer systemviktiga tillväxtmarknadsländerna är mycket känsliga för Kina. I den meningen identifierar vårt ramverk Sydkorea, Singapore, Chile, Sydafrika och Ryssland som "mycket känsliga" för Kina, när vi tittar på kolumnen "Kina övergripande känslighet" i tabellen nedan. Som en påminnelse indikerar en röd ruta att ett land är "mycket känsligt" för varje indikator, medan en orange antyder "måttligt känsligt" och en grön "liten känslighet". När det gäller de "högt känsliga" länderna, med undantag för Ryssland, är alla dessa länder starkt beroende av kinesisk efterfrågan. Exporten till Kina utgör en ansenlig del av varje lands BNP, och skulle en mer materiell avmattning i Kina inträffa, skulle dessa länder sannolikt se exportkomponenten i sina ekonomier mjukna upp kraftigt. Även om lägre import tekniskt sett borde öka ett lands totala produktion, med låsningar som sprider sig och försörjningskedjor fortfarande ömtåliga, kan import från Kina vara en sårbarhet. Långa ledtider kan störa värdekedjor och försena skapandet av slutprodukter. I den meningen kan ett beroende av import från Kina för kritiska komponenter också verka som ett hinder för en ekonomis BNP. De flesta av de "högkänsliga" länderna är beroende av import från Kina, med Sydafrika och Ryssland som undantag.

Lokala finansmarknader i varje "högt känsligt" land reagerar också på förändringar i Kinas tillgångspriser om vi tittar på kolumnerna "Valuta Beta" och "Equities Beta". När det gäller hur betaversionerna fungerar, till exempel, betyder en beta på +0.66 för den koreanska wonen att när den kinesiska renminbin rör sig 1%, så tenderar den koreanska wonn att röra sig 0.66% i samma riktning. Så om renminbin deprecierar med 1%, bör den koreanska wonen försvagas med 0.66% i genomsnitt. Samma logik gäller även för aktiebetan. De flesta av de övergripande "högkänsliga" länderna har förhöjda betavärden, vilket betyder att deras valutor och aktieindex sannolikt kommer att uppleva extrem volatilitet i händelse av att Kinas valuta och lokala aktier skulle säljas. Dessa länder kan hamna i en position där deras centralbanker måste strama åt penningpolitiken aggressivt för att försvara värdet på deras valutor, vilket borde tynga den lokala BNP-tillväxten. Å andra sidan kan en försäljning av aktier störa utgiftsmönster via sentiment om konsumenterna blir nervösa över hushållens ekonomi. Lägre konsumtion skulle vara ytterligare en potentiell broms på BNP-tillväxten i vart och ett av dessa länder.

Länder som vårt ramverk identifierar som "måttligt känsliga" för Kina är också några av de större och ekonomiskt viktiga utvecklingsekonomierna. Om man återigen tittar på kolumnen "Övergripande Kinas känslighet" kan länder som Brasilien, Polen och Mexiko vara "måttligt känsliga", men deras ekonomier bidrar inte på något sätt obetydliga till den globala tillväxten. Längre ner i kolumnen är ekonomierna i Peru, Colombia och Indonesien också något betydande i ett globalt sammanhang. Indien är dock utan tvekan en av de viktigaste utvecklingsmarknaderna som bidrar till global tillväxt. Vår ram tyder på att Indiens ekonomi är relativt isolerad från utvecklingen i Kinas ekonomi och lokala finansmarknader och kanske inte påverkas lika mycket. Indien har små handelsförbindelser med Kina och är inte beroende av kinesisk efterfrågan, och landet hämtar inte heller en ansenlig mängd import från Kina. Dessutom påverkas inte den indiska rupier och Sensex aktieindex av volatilitet på Kinas lokala finansmarknader. Även om det inte är lika stort eller systemviktigt som Indien, finns samma dynamik i Israel och Turkiet. Både de israeliska och turkiska ekonomierna har inga materiella handelskopplingar till Kina, medan varken shekel eller liran påverkas särskilt av rörelser i renminbin eller Shanghais aktieindex. I det sammanhanget tyder vårt ramverk på att Israel och Turkiet också är relativt isolerade från Kina.

Se upp för en global tillväxt på bara 2.6 %

Som nämnts tror vi att Kinas tillväxtutsikter lutar nedåt. Vi erkänner president Xis kommentarer om att myndigheterna kommer att göra mer för att stödja tillväxten; men med covid-relaterade låsningar fortfarande på plats och eventuellt sträcker sig till fler delar av landet, är vi skeptiska till monetärt och finanspolitiskt stöd kommer att vara lika effektivt under låsningsförhållanden. Enligt vår uppfattning är en bromsning av Kinas tillväxt till 4 % inte uteslutet. Från och med nu är detta ett nedåtriskscenario, inte vår basfallsprognos, men ändå ett helt rimligt utfall. Att Kinas ekonomi saktar ner till 4 %, allt annat lika, skulle sannolikt få den globala BNP-tillväxten under 3 % i år. Men inklusive de potentiella spridningseffekterna på andra tillväxtmarknadsekonomier och finansmarknader kan den globala ekonomin bromsa ännu mer under trend än vi redan förutspått.

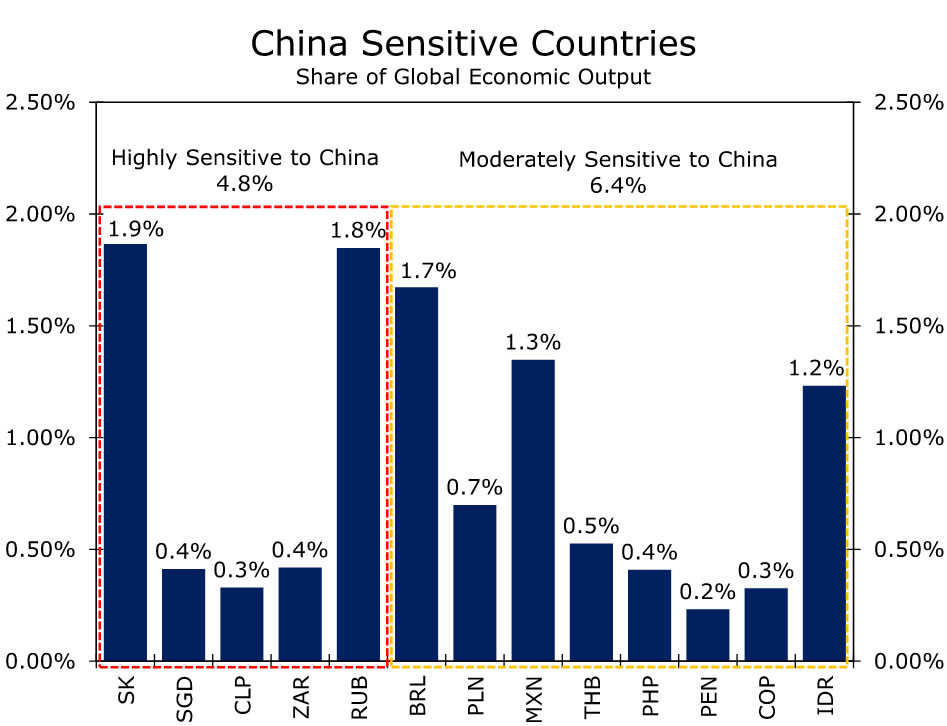

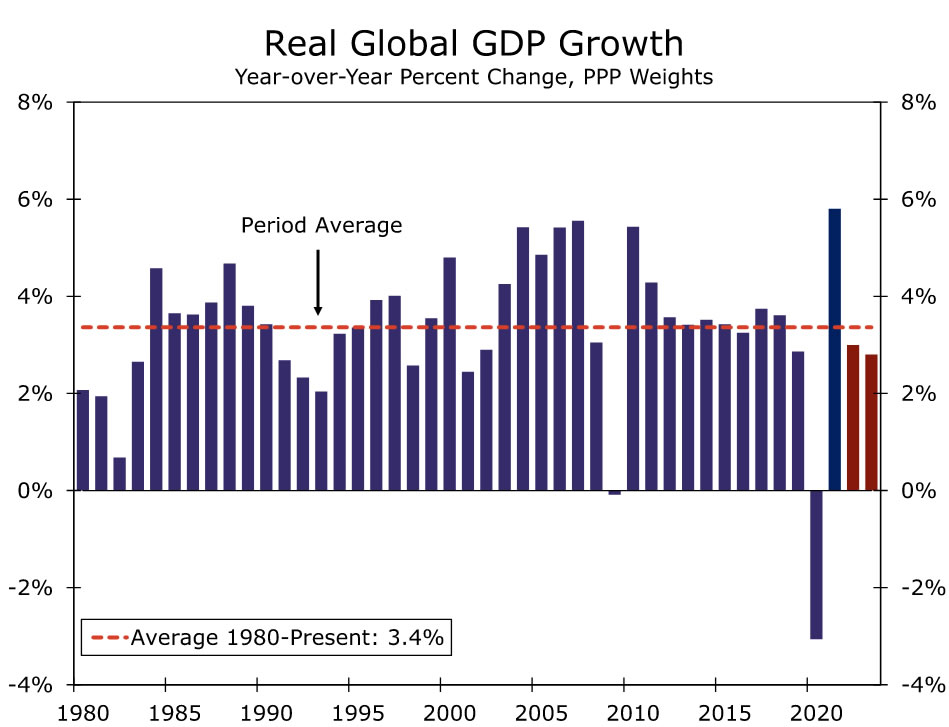

De länder som vårt ramverk identifierar som "mycket sårbara" står för nästan 5 % av den globala ekonomiska produktionen, och "måttligt sårbara" länder står för nästan 6.5 % (figur 2). Tillsammans utgör dessa länder en ansenlig andel av den globala ekonomiska produktionen, så mycket att om de kinesiska ringeffekterna förverkligas på det sätt som vår analys antyder, kan chocken för den globala tillväxten bli betydande. Enligt vår uppfattning kan påverkan från Kina direkt såväl som dess smitta på andra tillväxtmarknadsländer minska mellan 0.3 % och 0.4 % av den globala BNP-tillväxten. Det kan resultera i att den globala ekonomin bara växer med 2.6 % i år. En global tillväxt på 2.6 % skulle vara långt under den genomsnittliga tillväxttakten på 3.4 % på längre sikt för världsekonomin (figur 3). Bortsett från den covid-inducerade globala lågkonjunkturen 2020, skulle en tillväxt på 2.6 % markera den långsammaste takten i global expansion sedan efterdyningarna av den globala finanskrisen 2009.

Som nämnts representerar detta scenario en nedåtrisk för våra globala ekonomiska utsikter. Framöver kommer vi att noga övervaka högfrekventa indikatorer på hur Kinas ekonomi reagerar på lockdown-protokollet, men också fokusera på hårda data för att mäta hur den reala ekonomin påverkas. April PMI-data kommer att vara en viktig indikator eftersom dessa data kommer att fånga hela lockdownen hittills och kommer att vara de första betydande datasläppen under andra kvartalet. Vi förväntar oss att PMI:erna kommer att falla längre in i kontraktionsområdet, men kommer att fokusera på hur djupt in i kontraktionen, såväl som de underliggande detaljerna för ledtrådar om huruvida leveranskedjorna påverkas. Vi kommer också att fokusera på PBoC-verksamheten, särskilt dagliga renminbifixering. PBoC-åtgärder bör ge insikt om huruvida centralbanken är bekväm med en svagare renminbin eller om myndigheter föredrar att begränsa omfattningen av renminbins avskrivningar. För nu tror vi att PBoC-tjänstemän kommer att ställa upp på att tillåta mer renminbin depreciering och tror att de fortfarande är bekväma med att ta emot en svagare valuta för att fungera som en stötdämpare och stödja ekonomin. Vi tror också att PBoC kommer att sänka Reserve Requirement Ratio (RRR) igen under andra kvartalet och eventuellt sänka utlåningsräntor. Enklare PBoC-penningpolitik, särskilt vid en tidpunkt då Federal Reserve höjer räntorna, borde lägga ytterligare deprecieringstryck på renminbin, och tror att växelkurserna USD/CNY och USD/CNH kan sluta i år på CNY2 och CNH2. 6.66 respektive.

Signal2forex.com - Bästa Forex robotar och signaler

Signal2forex.com - Bästa Forex robotar och signaler