ค่าเงินปอนด์ดีดตัวขึ้นอย่างแข็งแกร่งในวันนี้และมีคลื่นลูกใหม่เข้ามาซื้อในช่วงต้นของเซสชั่นสหรัฐ ข่าวเชิงบวกเกี่ยวกับการเจรจา Brexit เป็นตัวขับเคลื่อนหลักของเงินปอนด์ มีรายงานว่าข้อตกลง Brexit ใกล้เข้ามาแล้ว และมีปัญหาเพียงเล็กน้อยเท่านั้น ยิ่งไปกว่านั้น ข้อความเกี่ยวกับแบ็คสต็อปของชาวไอริชยังได้รับรายงานว่าพร้อมแล้ว นายกรัฐมนตรีเทเรซา เมย์ บอกคณะรัฐมนตรีให้เตรียมพร้อมที่จะลงนามในข้อตกลงในวันพรุ่งนี้ หรือภายในวันพฤหัสบดีล่าสุด แม้ว่าข่าวเหล่านี้เป็นข่าวที่ไม่ได้รับการยืนยันจากแหล่งที่ไม่ระบุชื่อ แต่ผู้ค้าสเตอร์ลิงไม่สนใจว่าพวกเขาจะเป็นจริงแค่ไหนและเข้ามามีส่วนร่วม

ดอลลาร์นิวซีแลนด์และออสเตรเลียตามมาเป็นอันดับสองและสามที่แข็งแกร่งที่สุด เห็นได้ชัดว่าพวกเขามองโลกในแง่ดีว่าสหรัฐฯ และจีนกำลังเคลื่อนไปในทิศทางที่ถูกต้องเพื่อแก้ไขความขัดแย้งทางการค้า หลิว เหอ รองนายกรัฐมนตรีจีนจะเดินทางไปสหรัฐฯ ในไม่ช้านี้ เพื่อทำงานร่วมกับรัฐมนตรีคลังสตีเวน มนูชิน ในการเตรียมการประชุมสุดยอดระหว่างทรัมป์และสี ที่การประชุมสุดยอด G20 ในวันที่ 30 พฤศจิกายน และเชื่อว่าบางสิ่งจะตกลงกันได้เพื่อหลีกเลี่ยงการเพิ่มระดับต่อไป ของสงครามภาษี ในทางกลับกัน เงินเยนซื้อขายในจุดอ่อนที่สุด ตามด้วยดอลลาร์ เนื่องจากความเชื่อมั่นในตลาดมีเสถียรภาพและปรับตัวสูงขึ้น

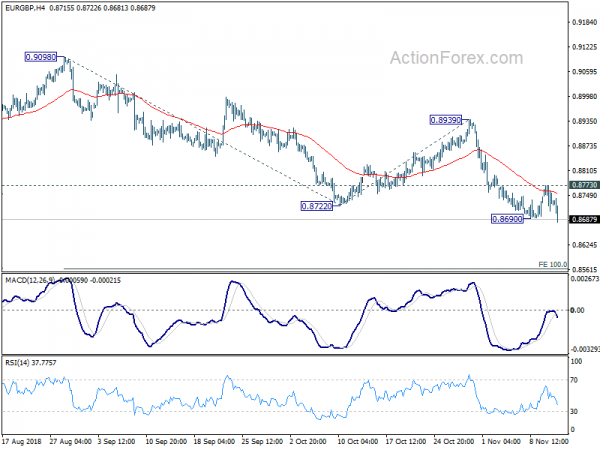

ในทางเทคนิค การทะลุ 0.8690 ของ EUR/GBP ในขณะนี้ยืนยันการเริ่มต้นการลดลงล่าสุดจาก 0.9098 การดีดตัวขึ้นอย่างแข็งแกร่งของ GBP/JPY ทำให้โฟกัสกลับไปที่แนวต้านที่ 149.70 GBP/USD อาจฟื้นตัวต่อไป แต่ยังไม่มีสัญญาณของการทำลายแนวต้าน 1.3174 เลย ดอลลาร์ได้สูญเสียโมเมนตัมไปบ้างแล้วและจะรวมเข้าด้วยกันระยะหนึ่งก่อน

อัตราการว่างงานในสหราชอาณาจักรเพิ่มขึ้นเป็น 4.1% แต่การเติบโตของค่าจ้างเร่งขึ้น

อัตราการว่างงานของสหราชอาณาจักรเพิ่มขึ้น 0.1% มาอยู่ที่ 4.1% ในช่วงสามเดือนสิ้นสุดเดือนกันยายน เหนือความคาดหมายที่ 4.0% แต่การเติบโตของค่าจ้างแสดงให้เห็นถึงการเร่งความเร็วที่ชัดเจน รายได้เฉลี่ยรายสัปดาห์รวมโบนัสเพิ่มขึ้น 3.0% 3moy ในเดือนกันยายน เพิ่มขึ้นจาก 2.7% และเป็นไปตามความคาดหมาย รายได้รายสัปดาห์ไม่รวมโบนัสเพิ่มขึ้น 3.2% 3moy เพิ่มขึ้นจาก 3.1% เหนือความคาดหมาย 3.1% ผู้ขอรับสวัสดิการว่างงานเพิ่มขึ้น 20.2k ในเดือนตุลาคม สูงกว่าที่คาดการณ์ไว้ที่ 4.3k

ZEW ของเยอรมัน: ไม่มีการฟื้นตัวอย่างรวดเร็วหลังจากการพัฒนาที่อ่อนแอในปัจจุบัน ยูโรโซนยิ่งแย่ลงไปอีก

ความเชื่อมั่นทางเศรษฐกิจ ZEW ของเยอรมนีปรับตัวดีขึ้นเป็น -24.1 ในเดือนพฤศจิกายน เพิ่มขึ้นจาก -24.7 และเหนือความคาดหมายที่ -24.2 อย่างไรก็ตาม ดัชนีสถานการณ์ปัจจุบันลดลงอย่างรวดเร็วมาอยู่ที่ 58.2 ลดลงจาก 70.1 และคาดไม่ถึงที่ 65.0 ความเชื่อมั่นทางเศรษฐกิจ ZEW ของยูโรโซนลดลงเป็น -22.0 ลดลงจาก -19.4 และพลาดความคาดหมายที่ -17.3 สถานการณ์ปัจจุบันของยูโรโซนลดลงอย่างมาก -13.8 เป็น 18.2 ZEW ตั้งข้อสังเกตว่า “แนวโน้มสำหรับยูโรโซนเสื่อมโทรมมากกว่าที่เคยมีในเยอรมนี”

ศาสตราจารย์ Achim Wambach ประธาน ZEW กล่าวในแถลงการณ์ว่า “ตัวเลขการผลิตภาคอุตสาหกรรม ยอดค้าปลีก และการค้าต่างประเทศในเยอรมนี ล้วนชี้ให้เห็นถึงการพัฒนาที่อ่อนแอของเศรษฐกิจเยอรมันในไตรมาสที่สาม สิ่งนี้สะท้อนให้เห็นจากข้อเท็จจริงที่ว่าการประเมินสถานการณ์ปัจจุบันลดลง ความคาดหวังของผู้ตอบแบบสำรวจในช่วง XNUMX เดือนที่จะถึงนี้ไม่ได้แสดงให้เห็นถึงการปรับปรุงใดๆ ซึ่งหมายความว่าในขณะนี้พวกเขาไม่คาดว่าจะเห็นการฟื้นตัวอย่างรวดเร็วของการพัฒนาเศรษฐกิจที่อ่อนแอในปัจจุบัน”

นอกจากนี้ จากเยอรมนี CPI ได้ข้อสรุปที่ 0.2% mom, 2.5% yoy ในเดือนตุลาคม จากสวิส PPI เพิ่มขึ้น 0.2% mom, 2.3% yoy ในเดือนตุลาคม

ECB Praet: การเติบโตในยูโรโซนชะลอตัวบางส่วน ยังจำเป็นต้องกระตุ้นเศรษฐกิจอย่างมีนัยสำคัญ

Peter Praet หัวหน้านักเศรษฐศาสตร์ของ ECB ยอมรับในคำปราศรัยว่าการพัฒนาล่าสุดในยูโรโซน “ชี้ให้เห็นถึงการชะลอตัวของการเติบโตทางเศรษฐกิจ” การชะลอตัวสะท้อนให้เห็นถึง “การสูญเสียโมเมนตัมในกิจกรรมระดับโลก” และการถอยกลับจากการเติบโตที่แข็งแกร่งของปี 2017 นั้น “ประกอบขึ้นด้วยปัจจัยเฉพาะภาคเฉพาะของประเทศในระยะสั้น อย่างไรก็ตาม อุปสงค์ในประเทศ “ยังคงมีความยืดหยุ่น” และตัวชี้วัดความเชื่อมั่นยังคงอยู่ใน “อาณาเขตที่ขยายตัว” เขาเสริมว่าความแข็งแกร่งพื้นฐานของเศรษฐกิจ “ยังคงสนับสนุนความเชื่อมั่นของเราว่าการบรรจบกันของอัตราเงินเฟ้ออย่างต่อเนื่องเพื่อเป้าหมายของเราจะดำเนินการต่อไป” แต่ยังต้องมีมาตรการกระตุ้นนโยบายการเงินที่สำคัญอยู่

ในด้านนโยบายการเงิน คุณปราดย้ำว่า “การซื้อสินทรัพย์สุทธิที่ลดลงไม่เท่ากับการเพิกถอนนโยบายการเงิน” “การหมุนเวียน” จากการซื้อสินทรัพย์สุทธิไปสู่แนวทางการปรับปรุงล่วงหน้าได้ “รักษาระดับที่เพียงพอของนโยบายการเงิน” และเมื่อมองไปข้างหน้า อัตราดอกเบี้ยนโยบายหลักและคำแนะนำล่วงหน้าจะกลายเป็น "จุดยึด" สำหรับนโยบายการเงินเมื่อการซื้อสินทรัพย์ใกล้จะสิ้นสุด การสื่อสารและเส้นทางอัตราจะถูก "ปรับเทียบเพื่อให้แน่ใจว่าอัตราเงินเฟ้อยังคงอยู่ในเส้นทางการปรับตัวที่ยั่งยืน"

สินทรัพย์ BoJ เพิ่มขึ้นเป็น JPY 553.6T ซึ่งมากกว่า GDP ไตรมาสที่ 2 ต่อปี

ข้อมูลล่าสุดจาก BoJ แสดงให้เห็นว่าธนาคารกลางถือครองสินทรัพย์ JPY 553.6T ณ วันที่ 10 พฤศจิกายน โดยในจำนวนนี้ JPY 469.1T เป็นหลักทรัพย์ของรัฐบาลญี่ปุ่น ซึ่งสะสมมาตลอดกว่า XNUMX ปีของโครงการผ่อนคลายเชิงปริมาณและเชิงคุณภาพ

ขณะนี้สินทรัพย์รวมเกิน GDP ของประเทศแล้ว จากข้อมูลไตรมาส 2 (เมษายนถึงมิถุนายน) จีดีพีระบุของญี่ปุ่นได้รับการปรับเป็นรายปีที่ 552.8T เยน ข้อมูลของ Q3 อาจครบกำหนดในวันพุธ อาจลดลงเล็กน้อยเนื่องจากภัยธรรมชาติ อย่างไรก็ตาม ปัจจุบัน ญี่ปุ่นเป็นประเทศแรกในกลุ่ม G7 ที่มีทรัพย์สินรวมกันมากกว่า GDP ของตนเอง

สถานการณ์ดังกล่าวทำให้เกิดการวิพากษ์วิจารณ์ว่านโยบายการเงินที่หลวมเกินไปนั้นชัดเจนว่าไม่ยั่งยืน บางคนตั้งข้อสังเกตว่า BoJ จะขาดทุนหากต้องขึ้นอัตราดอกเบี้ย แต่นั่นไม่ใช่ปัญหาที่เกิดขึ้นทันที ความเสี่ยงที่ใหญ่กว่าคือในกรณีฉุกเฉินจริง เช่น ภัยพิบัติที่พัดถล่ม BoJ จะไม่สามารถออกพันธบัตรรัฐบาลได้อีก

ความเชื่อมั่นทางธุรกิจของออสเตรเลียถูกลากลงจากการจ้างงาน การเติบโตของค่าจ้างถูกจำกัด

ความเชื่อมั่นทางธุรกิจของ NAB ของออสเตรเลียลดลง 2 แต้มจาก 6 เหลือ 4 ในเดือนตุลาคม สภาพธุรกิจก็ลดลง 2 แต้มจาก 14 เป็น 12 ด้วย Alan Oster หัวหน้านักเศรษฐศาสตร์ของ NAB Group กล่าวว่า “การลดลงในเดือนนั้นเกิดจากความอ่อนแอในองค์ประกอบการจ้างงาน แม้ว่าในระดับเหล่านี้ การสำรวจยังคงชี้ให้เห็นถึงการเติบโตของการจ้างงานอย่างต่อเนื่องที่ประมาณ 20 ต่อเดือน . ในอัตรานี้ เราควรเห็นผลกำไรของตลาดแรงงานที่รักษาไว้”

นอกจากนี้ เอกสารเผยแพร่ยังระบุด้วยว่า “การสำรวจมาตรการการเรียกเก็บเงินค่าจ้างและดัชนีราคาค่าจ้างอย่างเป็นทางการ บ่งชี้ว่ายังคงมีกำลังการผลิตสำรองเพียงพอในตลาดแรงงานเพื่อจำกัดการเติบโตของค่าจ้างอย่างมีนัยสำคัญ” ดังนั้น “ข้อมูลค่าจ้างประจำไตรมาสกันยายนที่จะเปิดเผยในปลายสัปดาห์นี้จะแสดงการเติบโตเล็กน้อยในการเติบโต แต่การเติบโตของค่าจ้างโดยรวมจะยังคงต่ำเมื่อเทียบกับประวัติศาสตร์”

ข้อมูลสนับสนุนจุดยืน "ไม่เร่งรีบ" ของ RBA อย่างแน่นอน

EUR / GBP กลางวัน Outlook

Pivots รายวัน: (S1) 0.8701; (P) 0.8738; (R1) 0.8766; มากกว่า…

การพักตัวของ EUR/GBP ที่ระดับต่ำสุดชั่วคราวที่ 0.8690 บ่งชี้ว่าการกลับมาเริ่มต้นของการลดลงทั้งหมดในรูปแบบ 0.9098 อคติระหว่างวันกลับมาที่ downside สำหรับการสนับสนุน 0.8620 ก่อน Break กำหนดเป้าหมาย 100% ที่ 0.9098 ถึง 0.8722 จาก 0.8939 ที่ 0.8563 ถัดไป อย่างไรก็ตาม การทะลุแนวต้านเล็กน้อย 0.8773 จะทำให้โฟกัสกลับไปเป็นแนวต้าน 0.8939 แทน

ในภาพรวม EUR/GBP ถูกมองว่าอยู่ในรูปแบบระยะยาวเริ่มต้นที่ 0.9304 (สูงในปี 2016) การลดลงระยะกลางจาก 0.9305 อยู่ในระหว่างดำเนินการและอาจขยายไปถึง 0.8620 ในทางกลับกัน จำเป็นต้องมีการทะลุแนวต้าน 0.8939 เพื่อบ่งชี้การกลับตัวในระยะกลาง มิฉะนั้นแนวโน้มจะยังคงเป็นขาลงอย่างระมัดระวังแม้ในกรณีที่ดีดตัวขึ้น

การปรับปรุงตัวบ่งชี้เศรษฐกิจ

| GMT | Ccy | เหตุการณ์ที่เกิดขึ้น | ตามความเป็นจริง | พยากรณ์ | ก่อนหน้า | ปรับปรุง |

|---|---|---|---|---|---|---|

| 0:30 | ดอลลาร์ออสเตรเลีย | ความเชื่อมั่นธุรกิจ NAB ตุลาคม | 4 | 6 | ||

| 0:30 | ดอลลาร์ออสเตรเลีย | ภาวะธุรกิจ NAB ตุลาคม | 12 | 15 | ||

| 7:00 | ยูโร | CPI ของเยอรมัน M/M ต.ค. F | 0.20% | 0.20% | 0.20% | |

| 7:00 | ยูโร | ดัชนีราคาผู้บริโภคของเยอรมัน Y/Y ต.ค. F | 2.50% | 2.50% | 2.50% | |

| 8:15 | CHF | ราคาผู้ผลิตและนำเข้า M/M ต.ค. | 0.20% | 0.10% | -0.20% | |

| 8:15 | CHF | ราคาผู้ผลิตและนำเข้า Y/Y ต.ค. | 2.30% | 2.60% | ||

| 9:30 | ปอนด์อังกฤษ | การเรียกร้องผู้ว่างงานเปลี่ยนต.ค. | 20.2K | 4.3K | 18.5K | 23.2K |

| 9:30 | ปอนด์อังกฤษ | จำนวนผู้เรียกร้องสิทธิ Oct | 2.70% | 2.60% | ||

| 9:30 | ปอนด์อังกฤษ | รายได้เฉลี่ยรายสัปดาห์ 3 เดือน/ปี ก.ย. | 3.00% | 3.00% | 2.70% | |

| 9:30 | ปอนด์อังกฤษ | รายได้รายสัปดาห์จากโบนัส 3 เดือน/ปี ก.ย. | 3.20% | 3.10% | 3.10% | |

| 9:30 | ปอนด์อังกฤษ | อัตราการว่างงานของ ILO 3 เดือน ก.ย. | 4.10% | 4.00% | 4.00% | |

| 10:00 | ยูโร | ความเชื่อมั่นทางเศรษฐกิจ ZEW ของเยอรมัน พ.ย | -24.1 | -24.2 | -24.7 | |

| 10:00 | ยูโร | สถานการณ์ปัจจุบัน ZEW ของเยอรมัน พ.ย | 58.2 | 65 | 70.1 | |

| 10:00 | ยูโร | ความเชื่อมั่นทางเศรษฐกิจยูโรโซน ZEW เดือน พ.ย. | -22 | -17.3 | -19.4 | |

| 19:00 | USD | งบงบประมาณรายเดือน (USD) ต.ค. | -116.6B | 119.1B |

Signal2forex.com - สุดยอดหุ่นยนต์และสัญญาณ Forex

Signal2forex.com - สุดยอดหุ่นยนต์และสัญญาณ Forex