แม้ว่าอัตราผลตอบแทนของกระทรวงการคลังจะค่อยๆ ลดลงในวันนี้ แต่หุ้นก็ยังคงเป็นสีแดงในยุโรปและเอเชีย ฟิวเจอร์สของสหรัฐฯ ชี้ไปที่การฟื้นตัว แต่ไม่แน่ใจว่าการฟื้นตัวจะคงอยู่ก่อนปิดหรือไม่ นักลงทุนกำลังแยกแยะความคิดเห็นจากเจ้าหน้าที่ธนาคารกลางเกี่ยวกับอัตราเงินเฟ้อและอัตราเงินเฟ้อที่เพิ่มขึ้นในระยะยาว โดยเฉพาะอย่างยิ่ง เจ้าหน้าที่ ECB ตั้งข้อสังเกตว่ามาตรการกระตุ้นนโยบายอาจต้องเพิ่มขึ้นหากผลตอบแทนสามารถขจัดการสนับสนุนที่มีประสิทธิภาพก่อนเวลาอันควร หัวหน้านักเศรษฐศาสตร์ของ BoE ยังเตือนด้วยว่าอัตราเงินเฟ้อที่อยู่นอกเหนือการควบคุมในปัจจุบันมีความเสี่ยงมากขึ้น

ในตลาดสกุลเงิน ดอลลาร์ออสเตรเลียและนิวซีแลนด์เป็นสกุลเงินที่แย่ที่สุดในวันนั้น ร่วมกับสเตอร์ลิงในการชำระบัญชีการซื้อขายที่มีความเสี่ยง ดอลลาร์แข็งที่สุด รองลงมาคือเยนและฟรังก์สวิส ในทางเทคนิค การทะลุแนวรับเล็กน้อยของ EUR/USD ที่ 1.2108 เป็นสัญญาณของความอ่อนแอ แต่ก็ยังมีความยืดหยุ่นในจุดอื่นๆ ทองยังคงปกป้องแนวรับ 1760.46 หลังจากฝ่าฝืนก่อนหน้านี้ในวันนี้

ในยุโรป ปัจจุบัน FTSE ลดลง -1.70% DAX ลดลง -0.41% CAC ลดลง -0.97% อัตราผลตอบแทนเยอรมันอายุ 10 ปีลดลง -0.029 ที่ -0.258 ก่อนหน้านี้ในเอเชีย นิกเคอิร่วงลง -3.99% HSI ของฮ่องกงลดลง -3.64% จีนเซี่ยงไฮ้ SE ลดลง -2.12% สิงคโปร์สเตรทไทม์ส ลดลง -0.82% อัตราผลตอบแทน JGB อายุ 10 ปีของญี่ปุ่นเพิ่มขึ้น 0.0057 เป็น 0.158

รายได้ส่วนบุคคลของสหรัฐฯ เพิ่มขึ้น 10% ในเดือนมกราคม การใช้จ่ายเพิ่มขึ้น 2.4%

รายได้ส่วนบุคคลของสหรัฐฯ เพิ่มขึ้น 10% mom หรือ 1954.7B USD ในเดือนมกราคม ซึ่งตรงกับความคาดหวัง การใช้จ่ายเพิ่มขึ้น 2.4% mom หรือ USD 340.9B เหนือความคาดหมายที่ 0.7% mom

ดัชนีราคา PCE ทั่วไปเพิ่มขึ้น 0.3% mom ตรงตามคาด Core PCE เพิ่มขึ้น 0.3% mom เหนือความคาดหมายที่ 0.1% mom ทุกปี ดัชนีราคา PCE เร่งขึ้นเป็น 1.5% yoy เพิ่มขึ้นจาก 1.3% yoy เหนือความคาดหมายที่ 1.1% yoy ดัชนีราคา PCE หลักเพิ่มขึ้นเป็น 1.5% yoy เพิ่มขึ้นจาก 1.4% yoy เหนือความคาดหมายที่ 1.4% yoy

นอกจากนี้ การขาดดุลการค้าสินค้าเพิ่มขึ้นเป็น -83.7 พันล้านดอลลาร์ในเดือนมกราคม เทียบกับที่คาดการณ์ไว้ที่ -83.0 พันล้านดอลลาร์

จากแคนาดา IPPI เพิ่มขึ้น 2.0% mom ในเดือนมกราคมซึ่งตรงกับความคาดหวัง RMPI เพิ่มขึ้นอย่างแข็งแกร่ง 5.7% mom เหนือความคาดหมายที่ 2.9% mom

ECB Schnabel: อาจจำเป็นต้องเพิ่มการสนับสนุนนโยบายเพื่อตอบสนองต่ออัตราระยะยาวที่เพิ่มขึ้นจริง

อิซาเบล ชนาเบล สมาชิกคณะกรรมการบริหารของ ECB กล่าวสุนทรพจน์ว่า “การเปลี่ยนแปลงในอัตราเล็กน้อยต้องได้รับการตรวจสอบอย่างใกล้ชิดและตีความในแง่ของแรงขับเคลื่อนของพวกเขา” “การเพิ่มขึ้นของอัตราผลตอบแทนเล็กน้อยซึ่งสะท้อนถึงการคาดการณ์เงินเฟ้อที่เพิ่มขึ้นถือเป็นสัญญาณที่น่ายินดี” แม้แต่การเพิ่มขึ้นทีละน้อยของผลตอบแทนที่แท้จริงอาจไม่เป็นปัญหา ” หากสิ่งเหล่านี้สะท้อนถึงแนวโน้มการเติบโตที่เพิ่มขึ้น”

อย่างไรก็ตาม "การเพิ่มขึ้นของอัตราระยะยาวที่แท้จริงในช่วงแรกของการฟื้นตัว แม้ว่าจะสะท้อนถึงแนวโน้มการเติบโตที่ดีขึ้น แต่ก็อาจถอนการสนับสนุนนโยบายที่สำคัญออกไปเร็วเกินไปและกระทันหันเกินไปเนื่องจากสภาพเศรษฐกิจที่เปราะบาง"

ในกรณีหลัง Schnabel เตือนว่า "นโยบายจะต้องเพิ่มระดับการสนับสนุน"

ECB Lane: เห็นได้ชัดว่าเราไม่ได้มีส่วนร่วมในการควบคุมเส้นอัตราผลตอบแทน

ฟิลิป เลน หัวหน้านักเศรษฐศาสตร์ของ ECB บอกกับหนังสือพิมพ์สเปน Expansión ในการให้สัมภาษณ์ว่า “ในขั้นตอนนี้ ผลตอบแทนที่ตึงตัวมากเกินไปจะไม่สอดคล้องกับการต่อสู้กับโรคระบาดที่ส่งผลกระทบต่อเส้นทางเงินเฟ้อ นั่นคือสิ่งที่เราพูด และนั่นคือสิ่งที่เราจะคอยจับตาดูอยู่ทุกวัน

อย่างไรก็ตาม "ในขณะเดียวกัน เห็นได้ชัดว่าเราไม่ได้มีส่วนร่วมในการควบคุมเส้นอัตราผลตอบแทน ในแง่ที่ว่าเราต้องการให้ผลผลิตคงที่โดยเฉพาะ" เขากล่าวเสริม “ด้วยโปรแกรมการจัดซื้อ เรากำลังพยายามขยับเส้นโค้งไปในทิศทางที่แน่นอนและมีกำลังเพียงพอเพื่อรองรับการเปลี่ยนแปลงของอัตราเงินเฟ้อ”

BoE Haldane: ความเสี่ยงในปัจจุบันที่มากขึ้นในการปล่อยให้เสือโคร่งพองออกจากถุง

Andy Haldane หัวหน้านักเศรษฐศาสตร์ของ BoE กล่าวในการปราศรัยว่า “เงินเฟ้อคือเสือที่ธนาคารกลางควบคุมหาง” เสือโคร่งถูก "กวน" จาก "เหตุการณ์พิเศษและการดำเนินการตามนโยบายในช่วง 12 เดือนที่ผ่านมา" เนื่องจากวิกฤตโควิด

“หากความเสี่ยงจากไวรัสหรือที่อื่น ๆ ยังคงมีอยู่มากเกินคาด กองกำลังปลดภัยก็อาจกลับมา” เขากล่าว

“แต่สำหรับฉัน มีอัตราเงินเฟ้อที่มีความเสี่ยงที่จับต้องได้ซึ่งพิสูจน์ได้ยากกว่าที่จะเชื่อง ทำให้ผู้กำหนดนโยบายการเงินต้องดำเนินการอย่างแน่วแน่มากกว่าราคาในตลาดการเงินในปัจจุบัน” เขากล่าวเสริม “ประชาชนมีสิทธิ์ที่จะเตือนเกี่ยวกับความเสี่ยงของธนาคารกลางที่ดำเนินการอย่างระมัดระวังเกินไปโดยการกระชับนโยบายก่อนเวลาอันควร แต่สำหรับฉัน ความเสี่ยงที่มากขึ้นในปัจจุบันคือความพอใจของธนาคารกลางที่ปล่อยให้แมวตัวโต (ตัวใหญ่) หลุดออกจากกระเป๋า”

KOF ของสวิสเพิ่มขึ้นเป็น 102.7 ในเดือนกุมภาพันธ์ GDP เติบโต 0.3% ในไตรมาสที่ 4

Swiss KOF Economic Barometer เพิ่มขึ้นเป็น 102.7 ในเดือนกุมภาพันธ์ เพิ่มขึ้นจาก 96.5 เหนือความคาดหมายที่ 97.0 ขณะนี้อยู่เหนือค่าเฉลี่ยระยะยาวที่ 100 เล็กน้อย แนวโน้มขาลงตั้งแต่เดือนกันยายนได้ “สิ้นสุด อย่างน้อยก็ในตอนนี้” ในอีกไม่กี่เดือนข้างหน้า บารอมิเตอร์ในตอนนี้ “ส่งสัญญาณถึงกิจกรรมทางเศรษฐกิจที่ค่อนข้างมีชีวิตชีวามากขึ้น”

นอกจากนี้ การเติบโตของจีดีพียังชะลอตัวลงเหลือ 0.3% qoq ในไตรมาสที่ 3 ซึ่งต่ำกว่าไตรมาสที่ 4 ที่ 7.6% qoq อย่างมาก “ความสูญเสียที่สำคัญถูกบันทึกไว้ในการบริการที่ได้รับผลกระทบโดยตรงจากมาตรการกักกันที่เข้มงวด อุตสาหกรรมอื่นๆ ฟื้นตัวต่อเนื่อง โดยรวมแล้ว คลื่นลูกที่สองของ coronavirus จนถึงสิ้นปี 2020 มีผลกระทบต่อเศรษฐกิจน้อยกว่าคลื่นลูกแรกในฤดูใบไม้ผลิที่แล้ว”

ดัชนีราคานำเข้าของเยอรมนีพุ่งขึ้น 1.9% ในเดือนม.ค. เมื่อเทียบกับที่คาดการณ์ไว้ที่ 0.3% mom การใช้จ่ายของผู้บริโภคในฝรั่งเศสลดลง -4.6% mom ในเดือนมกราคมเทียบกับที่คาดการณ์ไว้ที่ -3.5% mom GDP ของฝรั่งเศสลดลง -1.4% qoq ในไตรมาสที่ 4

BoJ Kuroda: ไม่มีความตั้งใจที่จะผลักดันผลตอบแทน 10 ปีให้สูงกว่าเป้าหมาย 0%

ฮารุฮิโกะ คูโรดะ ผู้ว่าการ BoJ กล่าวกับรัฐสภาในวันนี้ว่า “ตอนนี้สิ่งสำคัญคือต้องรักษาเส้นอัตราผลตอบแทนทั้งหมดให้อยู่ในระดับต่ำอย่างมั่นคง เนื่องจากเศรษฐกิจได้รับความเสียหายจากโควิด-19” นอกจากนี้ “BOJ ไม่มีความตั้งใจที่จะผลักดันให้ผลตอบแทนพันธบัตรอายุ 10 ปีขึ้นเหนือเป้าหมายที่ประมาณ 0%”

ด้านนโยบายการเงิน คุโรดะกล่าวว่า “อาจต้องใช้เวลา แต่ BOJ จะต้องบรรลุอัตราเงินเฟ้อ 2% โดยช่วยขยายช่องว่างผลผลิตในเชิงบวก เพิ่มความคาดหวังเงินเฟ้อด้วยความมุ่งมั่นที่จะขยายฐานเงินจนกว่าอัตราเงินเฟ้อจะทรงตัวเหนือ 2%… โดยเน้นความมุ่งมั่นของ BOJ ที่จะ พุ่งแตะระดับเงินเฟ้อ 2% หวังจะผลักดันการคาดการณ์เงินเฟ้อและอัตราดอกเบี้ยที่แท้จริงให้ต่ำลง

BoJ จะรวมการศึกษาเกี่ยวกับอัตราเงินเฟ้อของเวย์ที่ยังไม่เพียงพอในการทบทวนเดือนมีนาคมที่จะถึงนี้ “BOJ จะตรวจสอบผลกระทบและผลข้างเคียงของการซื้อสินทรัพย์ของเราด้วยความหวังว่าจะทำให้พวกเขามีประสิทธิภาพและยั่งยืนมากขึ้น” คุโรดะกล่าวย้ำ “เรากำลังซื้อ ETF อย่างยืดหยุ่นอยู่แล้ว เพราะการทำเช่นนั้นสามารถทำได้ภายใต้แนวทางปัจจุบัน”

จากประเทศญี่ปุ่น ดัชนี CPI ของโตเกียวลดลง -0.3% yoy ในเดือนกุมภาพันธ์ เทียบกับที่คาดการณ์ไว้ที่ -0.4% yoy การผลิตภาคอุตสาหกรรมเพิ่มขึ้น 4.2% mom ในเดือนมกราคมเทียบกับที่คาดการณ์ไว้ที่ 4.0% mom ยอดค้าปลีกลดลง -2.4% yoy ในเดือนมกราคมเทียบกับที่คาดการณ์ไว้ที่ -2.6% yoy

นอกจากนี้ การขาดดุลการค้าของนิวซีแลนด์ที่เผยแพร่ในเซสชั่นเอเชียยังน้อยกว่าที่คาดไว้ที่ NZD -626m ในเดือนมกราคม สินเชื่อภาคเอกชนของออสเตรเลียเพิ่มขึ้น 0.2% mom ในเดือนมกราคมเทียบกับที่คาดการณ์ไว้ที่ 0.3% mom

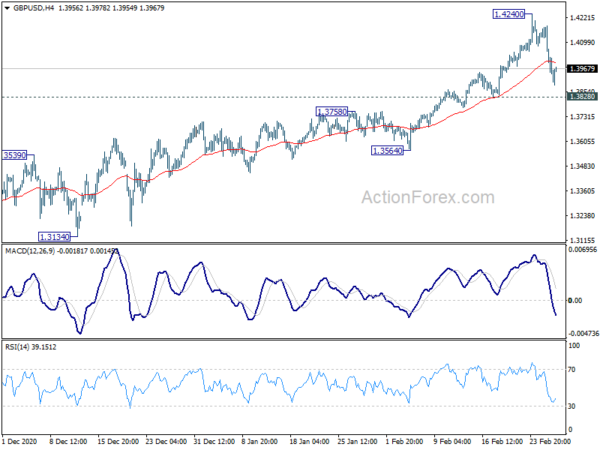

GBP / USD Outlook วันกลาง

Pivots รายวัน: (S1) 1.3947; (P) 1.4065; (R1) 1.4129; มากกว่า….

ไม่มีการเปลี่ยนแปลงในแนวโน้มของ GBP/USD เนื่องจากอยู่เหนือแนวรับ 1.3828 แม้จะถอยห่างจาก 1.4249 อย่างสูงชัน อคติระหว่างวันยังคงเป็นกลางก่อนและสามารถเห็นการซื้อขายแบบรวมมากขึ้น การชุมนุมเพิ่มเติมยังคงอยู่ในความโปรดปราน ในทางกลับกัน การทะลุ 1.4240 จะกลับมาเพิ่มขึ้นอีกครั้งจาก 1.1409 เป็น 1.4376 แนวต้านระยะยาว จากนั้นคาด 100% ที่ 1.1409 เป็น 1.3482 จาก 1.2675 ที่ 1.4748 อย่างไรก็ตาม การทะลุทะลวงอย่างมั่นคงที่ 1.3828 จะนำการแก้ไขที่ลึกลงไปที่โซนสนับสนุน 1.2675/3482

ในภาพรวมการเพิ่มขึ้นจาก 1.1409 ระยะกลางระยะต่ำอยู่ระหว่างดำเนินการ การชุมนุมเพิ่มเติมจะเห็นได้ถึงแนวต้าน 1.4376 ขึ้นไป การแตกหักอย่างเด็ดขาดจะส่งผลกระทบเชิงบวกที่มากขึ้นและเป้าหมาย 38.2% retracement ที่ 2.1161 (สูงสุดปี 2007) เป็น 1.1409 (ต่ำสุดในปี 2020) ที่ 1.5134 ในด้านขาลงการทะลุแนวต้าน 1.3482 ที่เปิดแนวรับเป็นสิ่งที่บ่งบอกถึงความสมบูรณ์ของการเพิ่มขึ้นครั้งแรก มิฉะนั้นแนวโน้มจะยังคงเป็นขาขึ้นอย่างระมัดระวังแม้ในกรณีที่มีการดึงกลับอย่างลึกซึ้ง

การปรับปรุงตัวบ่งชี้เศรษฐกิจ

| GMT | Ccy | เหตุการณ์ที่เกิดขึ้น | ตามความเป็นจริง | พยากรณ์ | ก่อนหน้า | ปรับปรุง |

|---|---|---|---|---|---|---|

| 21:45 | NZD | ดุลการค้า (NZD) ม.ค. | -626M | -630M | 17M | 69M |

| 23:30 | เยนญี่ปุ่น | Tokyo CPI Core Y / Y ก.พ. | -0.30% | -0.40% | -0.40% | |

| 23:50 | เยนญี่ปุ่น | อุตสาหกรรมการผลิต M / M Jan P | ลด 4.20% | ลด 4.00% | -1.00% | |

| 23:50 | เยนญี่ปุ่น | การค้าปลีก Y / Y ม.ค. | -2.40% | -2.60% | -0.20% | |

| 00:30 | ดอลลาร์ออสเตรเลีย | สินเชื่อภาคเอกชน M / M ม.ค. | ลด 0.20% | ลด 0.30% | ลด 0.30% | |

| 05:00 | เยนญี่ปุ่น | หมู่บ้านเริ่ม Y / Y ม.ค. | -3.10% | -2.50% | -9.00% | |

| 07:00 | ยูโร | ดัชนีราคานำเข้าของเยอรมนี M / M ม.ค. | ลด 1.90% | ลด 0.30% | ลด 0.60% | |

| 07:45 | ยูโร | การใช้จ่ายของผู้บริโภคในฝรั่งเศส M / M ม.ค. | -4.60% | -3.50% | ลด 23.00% | ลด 22.40% |

| 07:45 | ยูโร | GDP ฝรั่งเศส Q / Q Q4 | -1.40% | -1.30% | -1.30% | |

| 08:00 | CHF | ตัวบ่งชี้ที่นำไปสู่ KOF | 102.7 | 97 | 96.5 | |

| 08:00 | CHF | GDP Q / Q Q4 | ลด 0.30% | ลด 0.10% | ลด 7.20% | ลด 7.60% |

| 13:30 | ดอลลาร์แคนาดา | ราคาผลิตภัณฑ์อุตสาหกรรม M / M ม.ค. | ลด 2.00% | ลด 2.00% | ลด 1.50% | |

| 13:30 | ดอลลาร์แคนาดา | ดัชนีราคาวัตถุดิบม. ค | ลด 5.70% | ลด 2.90% | ลด 3.50% | |

| 13:30 | USD | รายได้ส่วนบุคคล M / M ม.ค. | ลด 10.00% | ลด 10.00% | ลด 0.60% | |

| 13:30 | USD | การใช้จ่ายส่วนบุคคล ม.ค. | ลด 2.40% | ลด 0.70% | -0.20% | -0.40% |

| 13:30 | USD | ดัชนีราคา PCE M / M ม.ค. | ลด 0.30% | ลด 0.30% | ลด 0.40% | |

| 13:30 | USD | ดัชนีราคา PCE Y / Y ม.ค. | ลด 1.50% | ลด 1.10% | ลด 1.30% | |

| 13:30 | USD | ดัชนีราคา PCE หลัก M / M ม.ค. | ลด 0.30% | ลด 0.10% | ลด 0.30% | |

| 13:30 | USD | ดัชนีราคา PCE หลัก Y / Y ม.ค. | ลด 1.50% | ลด 1.40% | ลด 1.50% | ลด 1.40% |

| 13:30 | USD | สินค้าคงเหลือขายส่ง ม.ค. P | ลด 1.30% | ลด 0.30% | ลด 0.30% | ลด 0.50% |

| 13:30 | USD | ดุลการค้าสินค้า (USD) ม.ค. | -83.7B | -83.0B | -82.5B | |

| 14:45 | USD | ชิคาโก PMI ก.พ. | 61 | 63.8 | ||

| 15:00 | USD | ดัชนีความเชื่อมั่นผู้บริโภคของมิชิแกน ก.พ. | 76.4 | 76.2 |

Signal2forex.com - สุดยอดหุ่นยนต์และสัญญาณ Forex

Signal2forex.com - สุดยอดหุ่นยนต์และสัญญาณ Forex