ธนาคารแห่งประเทศญี่ปุ่นจะสรุปการประชุมนโยบายการเงินครั้งแรกของปี 2022 ในวันอังคารและเผยแพร่ชุดการคาดการณ์ทางเศรษฐกิจที่ได้รับการปรับปรุง จนถึงตอนนี้ BoJ ได้รับการยกเว้นจากการแข่งขันของธนาคารกลางทั่วโลกเพื่อทำให้นโยบายเป็นปกติท่ามกลางอัตราเงินเฟ้อที่พุ่งสูงขึ้นในหลายส่วนของโลก อย่างไรก็ตาม ด้วยแรงกดดันด้านราคาในญี่ปุ่นเช่นกัน การประชุมในเดือนมกราคมอาจเห็นว่าธนาคารกำลังก้าวไปสู่ด้านที่ไม่ค่อยดีนัก คำถามคือ ท่าทีที่ไม่เห็นด้วยเล็กน้อยจะส่งผลดีต่อค่าเงินเยนในระยะสั้นหรือไม่?

BoJ อาจได้รับความปรารถนาที่จะแก้เงินเฟ้อในไม่ช้า

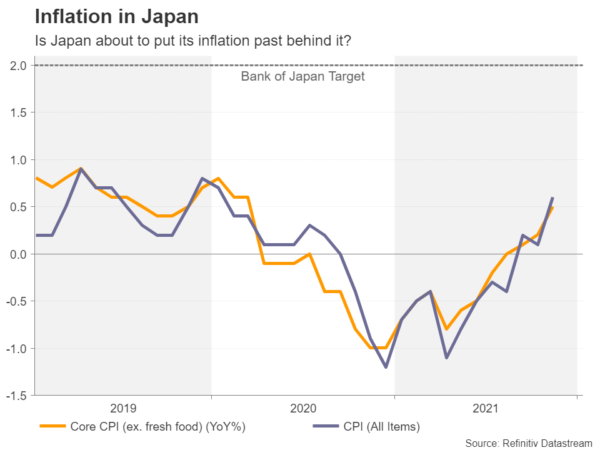

ผู้กำหนดนโยบายในญี่ปุ่นได้พยายามอย่างหนักมาหลายทศวรรษในการเพิ่มอัตราเงินเฟ้อในประเทศ แต่ก็ไม่เป็นผล อย่างไรก็ตาม สิ่งต่างๆ กำลังจะเปลี่ยนไป อย่างไรก็ตาม เนื่องจากการระบาดใหญ่และการตอบสนองต่อนโยบายด้านสุขภาพและเศรษฐกิจที่ตามมาได้สร้างความตื่นตระหนกด้านราคาซึ่งไม่มีใครสามารถคาดการณ์ได้ตั้งแต่เริ่มแรก แม้ว่าดัชนีราคาผู้บริโภคของญี่ปุ่นในปัจจุบันจะอยู่ที่ 0.6% เมื่อเทียบเป็นรายปีเทียบกับ 7.0% ในสหรัฐอเมริกาที่ส่ายไปส่ายมา แต่ภาพอัตราเงินเฟ้อกลับไม่ได้ลดลงมากนัก

ธุรกิจกำลังเผชิญกับแรงกดดันด้านต้นทุนที่เพิ่มขึ้นเนื่องจากปัญหาคอขวดในห่วงโซ่อุปทานทั่วโลกและราคาสินค้าโภคภัณฑ์ที่พุ่งสูงขึ้นทำให้ราคาสูงขึ้น ญี่ปุ่นพึ่งพาการนำเข้าวัตถุดิบและความต้องการพลังงานเป็นอย่างมาก ดังนั้นจึงไม่มีทางหลีกหนีจากภาวะเงินเฟ้อทั่วโลกที่เปลี่ยนแปลงไป ที่แย่ไปกว่านั้นคือค่าเงินเยนอ่อนค่าลงเมื่อเทียบกับดอลลาร์สหรัฐฯ อัตราแลกเปลี่ยนที่อ่อนลงทำให้การนำเข้ามีราคาแพงขึ้น

ในอดีต บริษัทญี่ปุ่นพบว่าเป็นการยากที่จะส่งต่อต้นทุนที่สูงขึ้นไปยังผู้บริโภคที่คำนึงถึงราคา แต่คราวนี้พวกเขาอาจไม่มีทางเลือก เนื่องจากอัตรากำไรที่ลดลง ราคาขายส่งทำสถิติสูงสุดที่ 9.0% แล้ว ความคาดหวังเรื่องเงินเฟ้อของภาคธุรกิจและภาคครัวเรือนยังเพิ่มสูงขึ้น แม้ว่าจะยังอยู่ในระดับต่ำในตอนนี้

BoJ จะส่งเสียงเตือนอัตราเงินเฟ้อหรือไม่?

ไม่น่าแปลกใจเลย ดังนั้นหากธนาคารแห่งประเทศญี่ปุ่นเพิ่มประมาณการเงินเฟ้อในรายงานแนวโน้มล่าสุดเมื่อวันอังคาร คำถามที่ใหญ่กว่าสำหรับนักลงทุนคือผู้กำหนดนโยบายที่กังวลเรื่องเงินเฟ้อมากขึ้นเพียงใด ผู้ว่าราชการ Haruhiko Kuroda ได้แนะนำว่าอัตราเงินเฟ้ออาจสูงถึง 2% ในไม่ช้า เว้นแต่การเติบโตของค่าจ้างจะตามทัน ราคาผู้บริโภคที่พุ่งสูงขึ้นเพียงเล็กน้อยจะไม่ถูกมองว่าเป็นความเสี่ยงต่อเศรษฐกิจที่ติดหล่มอยู่ในภาวะเงินฝืดตั้งแต่ทศวรรษ 1990

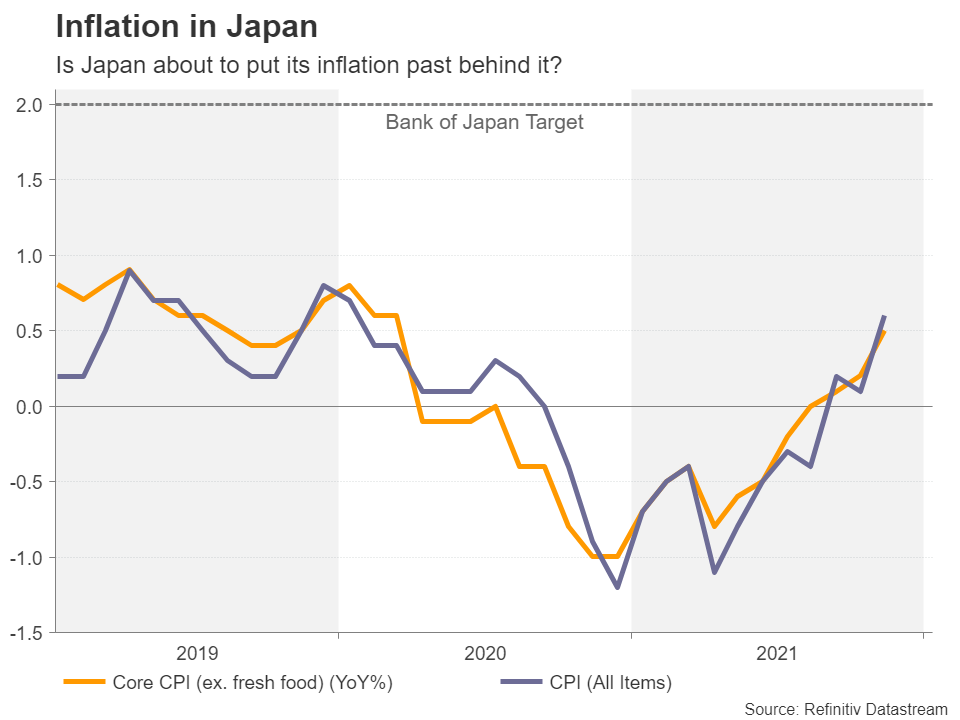

ตลาดเงินไม่ได้กำหนดการปรับขึ้นอัตราดอกเบี้ยในปีหน้า แม้ว่าอัตราต่อรองจะเพิ่มขึ้นเป็นนิ้วในปี 2023 อย่างไรก็ตาม การเพิ่มอัตราไม่ใช่ทางเลือกเดียวของ BoJ ขั้นแรกอาจตัดสินใจปรับนโยบายการควบคุมเส้นอัตราผลตอบแทนโดยขยายช่วงเป้าหมายของผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี (ปัจจุบันอยู่ที่ 20 คะแนนพื้นฐานที่สูงกว่าหรือต่ำกว่าศูนย์) อัตราผลตอบแทนของพันธบัตรรัฐบาลได้ปรับตัวขึ้นเมื่อเร็ว ๆ นี้เนื่องจากธนาคารกลางรายใหญ่หันไปใช้นโยบายที่เข้มงวดมากขึ้น ดังนั้นจึงมีความเป็นไปได้ค่อนข้างมากที่เป้าหมายผลตอบแทนของ BoJ สามารถทดสอบได้หากการเก็งกำไรร้อนขึ้นเกี่ยวกับอัตราที่สูงขึ้นในญี่ปุ่นด้วย

มันอาจจะเร็วเกินไปที่จะลดน้อยลงเกี่ยวกับเงินเยน

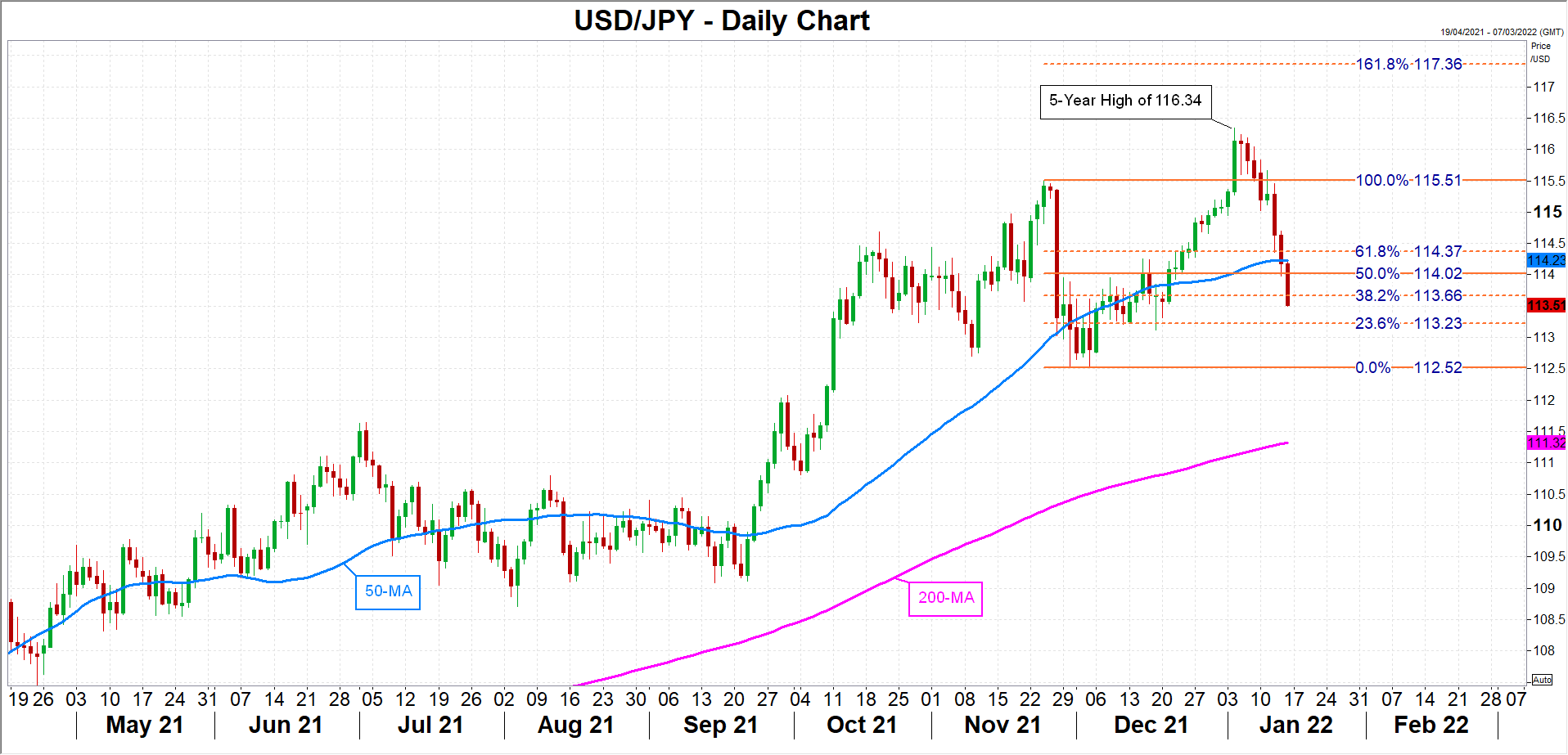

แต่การเปลี่ยนแปลงในการคาดการณ์ของตลาดอาจอยู่ห่างออกไปหลายเดือน และในระหว่างนี้ ก็ยังคงเป็นเรื่องของความแตกต่างของผลตอบแทนอันเนื่องมาจากการดำเนินการของธนาคารกลางอื่นๆ ในส่วนที่เกี่ยวข้องกับเงินเยน น้ำเสียงที่แข็งกร้าวมากขึ้นของเฟดได้ผลักดันให้เงินดอลลาร์แข็งค่าขึ้นสู่ระดับสูงสุดในรอบ 116.14 ปีที่ XNUMX เยนเมื่อต้นเดือนนี้

การปรับฐานอยู่ในขณะนี้ โดยลากทั้งคู่ลงไปที่ 38.2% Fibonacci retracement ของเดือนพฤศจิกายนถึงธันวาคมขาลงที่ 113.66 การปรับฐานที่ลึกขึ้นอาจทำให้เห็นรางธันวาคมที่ 112.28 เยนถูกทบทวนอีกครั้ง อย่างไรก็ตาม หากค่าเงินดอลลาร์แข็งค่าขึ้นอีกครั้ง เป้าหมายหลักต่อไปของค่าเงินเยนที่อ่อนค่าลงคือ ส่วนขยายฟีโบนักชี 161.8% ที่ 117.36

โดยสรุปแล้ว นโยบายที่เข้มงวดยิ่งขึ้นดูเหมือนจะยังห่างไกลในญี่ปุ่น แต่ด้วยการส่งออกของญี่ปุ่นที่มีอุปสงค์ที่แข็งแกร่งและการสำรวจของ BoJ เองที่ชี้ให้เห็นถึงสภาวะเศรษฐกิจที่ดีขึ้น ผู้กำหนดนโยบายอาจไม่ลังเลใจที่จะตอบสนองต่อภัยคุกคามจากเงินเฟ้อที่เพิ่มขึ้น รายงานแนะนำว่าการหารือได้เริ่มต้นขึ้นแล้วเกี่ยวกับวิธีการปรับปรุงคำแนะนำด้านอัตราล่วงหน้าเมื่ออัตราเงินเฟ้อเริ่มเข้าใกล้ 2% อันตรายสำหรับตลาดคือหลังจากการผ่อนคลายทางการเงินในญี่ปุ่นเป็นเวลานาน การเปลี่ยนแปลงใดๆ ในทิศทางนโยบายอาจทำให้พวกเขาไม่ทันตั้งตัว

Signal2forex.com - สุดยอดหุ่นยนต์และสัญญาณ Forex

Signal2forex.com - สุดยอดหุ่นยนต์และสัญญาณ Forex