Сьогодні на ринки повертається уникнення ризику. Напруженість у Сирії потрапляє в центр уваги, а торгова війна між США та Китаєм тимчасово йде зі сцени. DAX повернувся на південь на початкових торгах і ніколи не озирався назад. На даний момент він торгується на -1% на момент написання статті. CAC id знизився на -0.67%, а FTSE знизився на -0.22%. Ф'ючерси на США також вказують на нижчу відкритість, при цьому DOW, ймовірно, повертається до позначки 24000. На валютних ринках ієна та швейцарський франк торгуються як найсильніші на початку американської сесії. Стерлінг трохи продався після пропусків даних. За цей день ієна є найсильнішою, за нею йде євро. Австралійський долар і канадський долар є найслабшими.

Президент США Дональд Трамп є майстром ескалації напруженості своїми твітами, ніхто не може перемогти це. Фінансові ринки знову похитнулися після того, як Трамп у своєму звичайному ранковому твіті заявив, що «Росія обіцяє збити будь-які ракети, випущені по Сирії. Готуйся, Росія, бо вони прийдуть, гарні, нові та «розумні!» Ви не повинні бути партнерами Тварини-вбивці газу, яка вбиває своїх людей і насолоджується цим!» Цей твіт викликав занепокоєння, що якщо, навмисно чи ненавмисно, будь-який удар США призведе до втрат росіян, виникне цикл ескалації, який ще більше погіршить ситуацію в Сирії.

Індекс споживчих цін США та основний індекс споживчих цін прискорилися в березні, наступні хвилини – FOMC

Опублікований із США, загальний ІСЦ у березні впав на -0.1% порівняно з попереднім місяцем, що нижче очікуваного показника в 0.0% за попередній місяць. Але річна ставка прискорилася до 2.4% р/р, збільшившись з 2.2% р/р і виправдала очікування. Базовий ІСЦ зріс на 0.2% у порівнянні з попереднім місяцем, на 2.1% у річному вимірі порівняно з 1.8% у річному вимірі в лютому, і виправдав очікування. Набір даних повинен полегшити хвилювання політиків ФРС щодо інфляції. Але вони не надають підтримки долару. Далі у центрі уваги будуть хвилини FOMC.

Головне питання під час ознайомлення з протоколом FOMC полягає в тому, чи більш імовірно, що ФРС дотримуватиметься свого прогнозу щодо трьох підвищення цього року. Або, швидше за все, ви пройдете чотири рази. Під час березневого засідання серед 15 найвищих політиків ФРС 8 мали два або менше підвищення за цей рік у знаменитій точковій графіку. З іншого боку, у 7 було три або більше. Це продемонструвало значну розбіжність між яструбами Федеральної Федерації та голубами. І протокол може розповісти більше про дебати всередині FOMC.

Але врешті-решт слід зазначити, що із зменшенням занепокоєння щодо торговельної війни трейдери знову роблять ставку на підвищення в червні. Як зазначено у ф’ючерсах ФРС, ймовірність червневого підвищення на 25 базисних пунктів цього тижня різко зросла до 95%. Але поки що це мало підтримує долар. Долар може не отримати стійкого зростання, навіть якщо протоколи ФРС виявляться більш негативними, ніж очікувалося.

ЄЦБ Драгі: ЄС не може вирішити проблеми лише на національному рівні

Президент ЄЦБ Маріо Драгі сьогодні виступив на студентській премії Generation €uro. Він сказав, що ЄС не може вирішити свою проблему лише на національному рівні. Більша інтеграція дозволить ЄС ефективніше протистояти економічним викликам. Драгі також звучав спокійно щодо нещодавньої ескалації торгової напруги між США та Китаєм. На його думку, вплив «заявлених» тарифів невеликий. Тим не менш, це може вдарити по довірі інвесторів. І Драгі підкреслив, що хоча «прямі наслідки не великі... зрештою, ключовою проблемою є відплата».

Крім того, член керівної ради ЄЦБ Ардо Ханссон заявив, що нещодавня низька інфляція в єврозоні стала результатом «комбінації факторів». І більшість із цих факторів мають «тимчасовий характер». Тому вплив цих факторів з часом «слабшатиме». Тому Хенссон сказав, що «нам потрібно бути більш терплячими для досягнення нашої мети стабільності цін». Тим не менш, ЄЦБ все ще має ретельно стежити за побічними ефектами політики.

Стерлінг зменшує прибутки після розчарування даних

GBP/USD порівнює деякі з попередніх після невтішних даних. Промислове виробництво зросло на 0.1% м/м, 2.2% р/р у лютому, що нижче очікувань (0.4% м/м, 2.9% р/р). Промислове виробництво впало на -0.2% в порівнянні з попереднім місяцем, зросло на 2.5% в річному вимірі, що нижче очікувань на 0.2% в порівнянні з попереднім місяцем, на 3.3% в річному вимірі. Обсяги будівництва впали на -1.6% м/м у лютому проти очікуваних 0.7% м/м. Дефіцит зовнішньої торгівлі скоротився до -10.2 млрд доларів США в лютому порівняно з очікуванням у -11.9 млрд фунтів стерлінгів. Оцінка ВВП NIESR зросла на 0.2% у березні, що нижче очікувань на 0.3%.

CBI Великобританії: не відходьте від правил ЄС після Brexit

Конфедерація британської промисловості опублікувала звіт, який показує, що переважна більшість британських компаній воліє залишатися за правилами ЄС після Brexit. Керолін Фейрберн, генеральний директор CBI, сказала, що для більшості підприємств «відступ від правил і норм ЄС зробить їх менш конкурентоспроможними в усьому світі, тому це слід робити лише тоді, коли є очевидні докази того, що переваги переважають витрати». Вона підкреслила, що звіт походить від «серця британського бізнесу» і надає «безпрецедентні докази для прийняття правильних рішень, які захистять робочі місця, інвестиції та рівень життя у Великій Британії». Крім того, вона закликала до «суттєвого прискорення» партнерства між бізнесом і урядом для вирішення проблем Brexit.

RBA Lowe: немає вагомих аргументів для короткострокового коригування процентної ставки

Губернатор бакалавра Філіп Лоу присвятив розділ грошово-кредитній політиці у своєму сьогоднішньому зверненні до Австралійсько-Ізраїльської торгової палати (WA). І він навів чотири основні моменти.

По-перше, він очікує «подальшого пожвавлення» австралійської економіки зі збільшенням інвестицій, найму та експорту. Також очікується, що інфляція буде «поступово підвищуватися» разом зі зростанням зарплат. Але є невизначеності, які «лежать на міжнародній арені». Лоу попередив, що «серйозна ескалація торгової напруженості поставить під загрозу здоров'я світової економіки та зашкодить економіці Австралії». Крім того, «ми також багато в чому залежить від успішного управління китайською владою накопиченням ризиків у своїй фінансовій системі». Усередині країни рівень «високий рівень боргу домогосподарств залишається джерелом вразливості».

По-друге, наступна зміна процентної ставки, швидше за все, буде «вгору, а не вниз». І це може «для деяких людей стати шоком». По-третє, очікується, що повернення інфляції до середини цільової зони буде «лише поступовим». І «мине ще деякий час, перш ніж ми, ймовірно, досягнемо загальноприйнятих оцінок повної зайнятості. По-четверте, і це найважливіше для ринків, «Рада резервного банку не бачить вагомих аргументів для короткострокового коригування монетарної політики». Лоу повторив, що інші глобальні центральні банки мають нижчі ставки, ніж Австралія «за останнє десятиліття». Отже, ситуації бувають різні.

МВФ Лагард: Сонце все ще світить, але ми повинні «триматися подалі від протекціонізму»

У своїй промові в Університеті Гонконгу директор-розпорядник МВФ Крістін Лагард висловила свій оптимізм щодо світової економіки. Вона сказала, що «економічна картина є «в основному яскравою» і «сонце все ще світить». Глобальна динаміка зумовлена «посиленням інвестицій», «відновленням торгівлі» та «сприятливими фінансовими умовами». Вона сказала, що прогноз, який буде оприлюднено наступного тижня, «продовжуватиме бути оптимістичним».

Що стосується розвинутих економік, Лагард сказала, що підйом єврозони «тепер ширше поширюється на весь регіон». Зростання в США «імовірно, прискориться далі завдяки експансіоністській фіскальній політиці». На азіатських ринках, що розвиваються, Китай та Індія лідирують завдяки «збільшенню експорту та зростанню внутрішнього споживання. Але вона також попередила про «темніші хмари, що насуваються». Імпульс у 2018 і 2019 роках зрештою сповільниться через «згасання фіскального стимулювання» в США, Китаї, підвищення процентних ставок і жорсткіші фінансові умови.

Лагард наголосила на трьох пріоритетах світової економіки, зокрема: 1. Відмова від протекціонізму, 2. Захист від фіскальних і фінансових ризиків, 3. Стимулювання довгострокового зростання, яке принесе користь усім.

Китайський PBoC Yi окреслює особливості відкриття доступу до фінансових ринків на Боао

Новий губернатор Народного банку Китаю І Ган пообіцяв і далі відкривати фінансові ринки на форумі Боао для азіатських країн Китаю. І деякі особливості були також запропоновані Yi. По-перше, уряд зніме обмеження на іноземну власність китайських банків до кінця червня. По-друге, іноземним компаніям з цінних паперів і страхування життя буде дозволено володіти контрольними пакетами акцій своїх китайських колег. Тобто, частка власності може бути підвищена з 49% до 51%. І таке обмеження також буде скасовано через три роки. По-третє, до кінця червня буде розширено дозволену сферу діяльності іноземних страхових агентів. По-четверте, щоденна квота для іноземних інвесторів на купівлю китайських акцій і для китайських інвесторів на купівлю гонконгських акцій буде збільшена в чотири рази. Крім того, до кінця 2018 року Китай запустить торговий зв’язок між фондовими ринками Шанхая та Лондона. Окремо І також сказав, що Китай не буде девальвувати юань у рамках торговельної війни зі США.

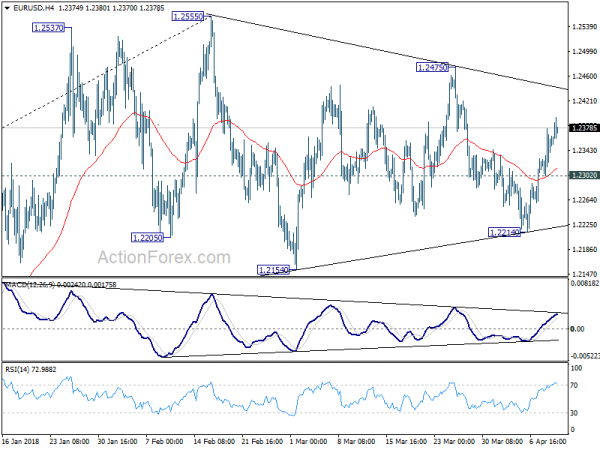

Середньоденна перспектива EUR / USD

Щоденні оберти: (S1) 1.2312; (P) 1.2345 (R1) 1.2387; Більше ...

Внутрішньоденна тенденція в EUR/USD залишається вгорі, оскільки триває зростання від 1.2214 до 1.2395. Подальше зростання має спостерігатися спочатку для 1.2475. Прорив буде націлений на ключовий рівень опору на високому рівні 1.2555. На даний момент, оскільки EUR/USD обмежений торговою схемою діапазону від 1.2555, прорив незначної підтримки 1.2302 поверне упередження назад до 1.2214.

У ширшій картині ключовий рівень Фібоначчі на 38.2% відкату від 1.6039 (максимум 2008 року) до 1.0339 (мінімум 2017 року) на 1.2516 залишається незмінним, незважаючи на спроби пробити. Таким чином, зростання від 1.0339 середньострокового дна все ще розглядається як коригувальний рух на даний момент. Відмова від 1.2516 збереже довгостроковий ведмежий прогноз і збереже аргументи на повторну перевірку 1.0039. Твердий прорив підтримки 1.1553 додасть більше середньострокового зниження. Однак стійкий прорив 1.2516 матиме більший бичачий наслідок і орієнтований на 61.8% відновлення від 1.6039 до 1.0339 на рівні 1.3862 у середньостроковій перспективі.

Оновлення економічних показників

| GMT | Ccy | Події | Фактичний | Прогноз | МИНУЛІ | Переглянутий |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Машина замовлень M / M Feb | 2.10% | -2.50% | 8.20% | |

| 23:50 | JPY | Внутрішній CGPI Y / Y Мар | 2.10% | 2.00% | 2.50% | |

| 00:30 | AUD | Westpac Consumer Confidence Apr | -0.60% | 0.20% | ||

| 01:30 | CNY | CPI Y / Y Мар | 2.10% | 2.60% | 2.90% | |

| 01:30 | CNY | PPI Y / Y Mar | 3.10% | 3.30% | 3.70% | |

| 08:30 | GBP | Видимий торговий баланс (GBP) лютий | -10.2B | -11.9B | -12.3B | |

| 08:30 | GBP | Промислове виробництво M / M Feb | 0.10% | 0.40% | 1.30% | |

| 08:30 | GBP | Промислове виробництво Y / Y Лют | 2.20% | 2.90% | 1.60% | 1.20% |

| 08:30 | GBP | Виробництво Виробництво M / M Лют | -0.20% | 0.20% | 0.10% | |

| 08:30 | GBP | Виробництво Виробництво Y / Y Лют | 2.50% | 3.30% | 2.70% | 2.20% |

| 08:30 | GBP | Випуск будівництва M / M Лют | -1.60% | 0.70% | -3.40% | -3.10% |

| 11:00 | GBP | ВВП NIESR оцінюється за март | 0.20% | 0.30% | 0.30% | |

| 12:30 | USD | CPI M / M Mar | -0.10% | 0.00% | 0.20% | |

| 12:30 | USD | CPI Y / Y Мар | 2.40% | 2.40% | 2.20% | |

| 12:30 | USD | CPI Core M / M Mar | 0.20% | 0.20% | 0.20% | |

| 12:30 | USD | ІЦ ЦІК Y / Y Март | 2.10% | 2.10% | 1.80% | |

| 14:30 | USD | Кадастр нафти | -0.6M | -4.6M | ||

| 18:00 | USD | Щомісячний звіт про бюджет берез | -175.0B | -215.2B | ||

| 18:00 | USD | Протокол зустрічі FOMC |

Посилання на джерело інформації: www.actionforex.com

Signal2forex.com - кращі роботи та сигнали Forex

Signal2forex.com - кращі роботи та сигнали Forex