Сьогодні на світових ринках домінує неприйняття ризику та посилюється. Основні європейські індекси торгуються значно нижче із ознакою прискорення зниження. Ф'ючерси на США також вказують на зниження відкритості, при цьому DOW має тризначні втрати. На валютних ринках австралійський долар є найслабшим на сьогодні. Євро йде на другому місці за найгіршими показниками, оскільки німецько-італійський розповсюдження знову розширюється. Швейцарський франк і японська ієна, природно, є найсильнішими. Стерлінг неоднозначний, оскільки прем’єр-міністр Великої Британії Тереза Мей пережила ще один день, поки жодного виклику лідерства ще не було.

Технічно чіткої нової розробки поки немає. Долар може залишатися змішаним, оскільки на нього тиснуть швейцарський франк та єна. Тим не менш, долар міг би набрати певну силу проти євро та канадців, і навіть стерлінгів та австралійців. Євро також, схоже, втрачає динаміку зростання проти долара і стерлінгів. Але найголовніше, що EUR/JPY починає відчувати себе важким і незабаром може отримати незначну підтримку на рівні 127.49.

У Європі на момент написання цього звіту FTSE знизився на -0.49%, DAX - на -1.17%, CAC - на -1.13%. Німецька 10-річна дохідність знизилася -0.021 до 0.355. Італійська 10-річна дохідність зросла на 0.004 до 3.605. Спред збільшується до 325. Раніше в Азії Nikkei впав на -1.09%, HSI в Гонконзі впав -2.02%, China Shanghai SSE впав -2.13%, Singapore Strait Times впав -1.24%.

У жовтні продажі житла в США впали до 1.23 млн у річному обчисленні. Дозволи на будівництво впали до 1.26 млн. Обидва виправдали очікування. Опубліковано раніше, загальна кількість замовлень британських CBI зросла до 10 у листопаді, що набагато краще, ніж очікувалося -5. Німецький PPI у жовтні виріс на 0.3% дпр, на 3.3% дпр, що відповідало очікуванням. У жовтні сальдо торгового балансу Швейцарії зросло до 3.75 млрд швейцарських франків.

Банк Англії Карні: Brexit без угоди – це не фінансова криза другого раунду, а шок реальної економіки

На слуханнях Комітету фінансів Банку Англії про інфляцію губернатор Банку Англії Марк Карні наголосив, що Brexit без угоди — це «не фінансова криза другого раунду», де центральні банки займають центральне місце. Натомість «це шок реальної економіки, і, отже, центральні банки відіграють роль, але ми більше як побічна вистава». Він також додав, що реальні проблеми будуть у реальній економіці. Вони будуть про те, «наскільки добре працює логістична система, де є впевненість бізнесу, який доступ, якщо такий є, є в справжньому перехідному Brexit без угоди».

Карні визнав, що «неявна волатильність стерлінгів зараз дуже висока, набагато вища, ніж для інших основних валют» для «політичних дискусій», що мають «важливість» для коротко- та середньострокової перспективи. І «вона буде залишатися нестабільною принаймні протягом наступного місяця».

Головний економічний директор Енді Холдейн сказав, що «незважаючи на те, що деталі угоди (Brexit) ще не узгоджені, ми бачимо дещо більший вплив на поведінку компаній, зокрема в останні місяць-два». І «це може призвести до дещо слабкішого четвертого кварталу, ніж ми бачили в третьому кварталі, і, безперечно, більш нестабільного шляху виробництва, на мою думку, протягом наступних кількох місяців».

EU Centeno: зростання і соціальні проблеми Італії можна досягти без ризику для фіскальної консолідації

Говорячи про Італію, президент Єврогрупи Маріо Сентено висловив співчуття і сказав: «Я розумію та поділяю занепокоєння Італії з приводу повільного зростання та складних соціальних проблем». Однак він також підкреслив, що «це можна досягти, не піддаючи ризику траєкторію фіскальної консолідації».

Він також підкреслив, що дотримання фіскальних правил «не лише в інтересах кожної країни, а й у наших колективних інтересах». Він вказав на боргову кризу єврозони і сказав, що вона «навчила нас тому, що в економічному та валютному союзі відповідальність за проведення розумної та відповідальної політики не обмежується національними кордонами».

Щодо франко-німецької пропозиції бюджету єврозони, він сказав, що «загальна фіскальна спроможність не повинна звільняти країни від їх зобов’язань проводити розумну фіскальну політику та поважати фіскальні правила». З іншого боку, заява про єврозону краще реагуватиме на асиметричні шоки, не перевантажуючи ЄЦБ.

Крім того, член Ради керуючих ЄЦБ Евальд Новотні сказав, що Італія є не «безпосередньою загрозою», а радше «політичною проблемою». Однак «в довгостроковій перспективі виникає питання, чи достатньо я довіряю ринкам капіталу».

РБА Лоу повторив три центральні повідомлення центрального банку

Губернатор РБА Філіп Лоу повторив три головні повідомлення в протоколі засідання у промові під назвою «Довіра та процвітання». Він зазначив:

«По-перше, економіка рухається у правильному напрямку, і очікується подальший прогрес у зниженні безробіття та дотриманні інфляції відповідно до цілі.

По-друге, ймовірність підвищення процентних ставок вища за ймовірність зниження. Якщо економіка продовжить рухатися по очікуваному шляху, то в якийсь момент буде доречно підвищити відсоткові ставки. Це відбуватиметься в контексті покращення економіки та посилення зростання доходів домогосподарств.

По-третє, Рада не бачить серйозних підстав для короткострокової зміни процентних ставок. Є обґрунтована ймовірність, що поточний режим монетарної політики ще деякий час збережеться. Це відображає той факт, що очікуваний прогрес у досягненні наших цілей щодо безробіття та інфляції, ймовірно, буде поступовим. На думку Ради, доцільно підтримувати поточну політику, поки досягається цей прогрес».

МВФ: Зростання Австралії триватиме, але ризики йдуть на спад

МВФ зазначив у звіті, що недавнє потужне зростання Австралії, як очікується, «продовжиться в найближчій перспективі». Крім того, «подальше скорочення слабини в економіці та стимулювання поступового підвищення рівня заробітної плати та цін». Зокрема, «очікується, що зростання приватного споживання залишиться динамічним, що підкріплюється сильним зростанням зайнятості». Крім того, «передбачається відновлення інвестицій приватного бізнесу, що не видобуток корисних копалин, і подальше зростання державних інвестицій, щоб компенсувати пом’якшення інвестицій в житло».

Однак баланс ризиків «схилений у бік зниження» з «менш сприятливою картиною глобальних ризиків». МВФ зазначив, що «слабші, ніж очікувалося, найближчі перспективи Китаю в поєднанні з подальшим зростанням глобального протекціонізму та торговельної напруженості можуть затримати повне закриття розриву виробництва». Крім того, «різке посилення глобальних фінансових умов може перекинутися на внутрішні фінансові ринки, підвищуючи витрати на фінансування та знижуючи наявні доходи боржників, причому вплив також залежатиме від реакції австралійського долара».

Крім того, «внутрішній попит може також виявитися слабкішим, якщо зростання заробітної плати залишатиметься повільним або побічні ефекти інвестицій будуть меншими». «Іншим джерелом ризику» є спад на ринку житла. Але за базовим прогнозом коригування житла «залишається впорядкованим». Але негативний розвиток ризиків може «посилити корекцію та знизити внутрішній попит».

Банк Японії Курода: Від'ємна ставка все ще необхідна, але немає потреби в додаткових пом'якшеннях

Губернатор Банку Японії Харухіко Курода виключив сьогодні необхідність посилення стимулів. Він сказав, що «не потрібно робити додаткових кроків. Важливо переконатися, що наша політика є стійкою, з прицілом на балансування плюсів і мінусів».

Але в той же час він також виключив дострокове припинення політики негативних процентних ставок. Він зазначив: «Я знаю, що існують різні дебати щодо політики Банку Японії щодо негативних ставок», «але на даний момент це необхідний крок, який є частиною нашої широкомасштабної програми пом’якшення монетарної політики».

Курода залишався оптимістичним щодо того, що «зростання зарплат і цін, ймовірно, прискориться» і в кінцевому підсумку підніме інфляцію до цільового значення 2%. Але ця зміна в будь-який час протягом 2020 фінансового року є «незначною».

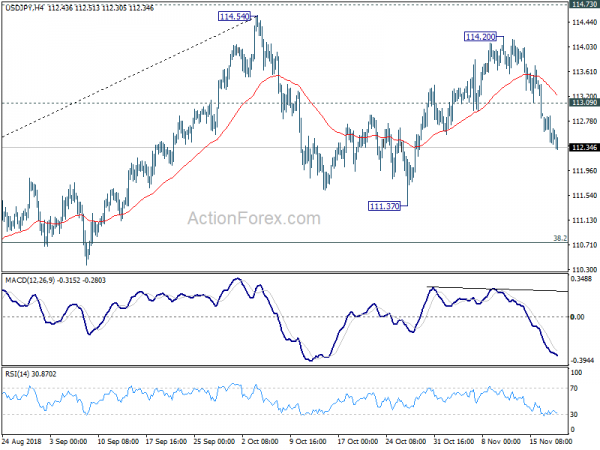

Середньоденна перспектива USD / JPY

Щоденні оберти: (S1) 112.36; (P) 112.61; (R1) 112.81; Більше ..

Падіння USD?JPY з 114.20 все ще триває, а внутрішньоденне зміщення залишається на нижній стороні для підтримки 111.37 і, можливо, нижче. Таке зниження розглядається як третя частина моделі консолідації від 114.54. Зниження має бути стримано 38.2% корекція 104.62 до 114.54 на 110.75, щоб забезпечити відскок. Нагорі, вище 113.30 незначний опір поверне зміщення вгору для ключової зони опору 114.54/73.

У більшій картині падіння корекції з 118.65 (високий 2016) повинно було закінчуватися з трьох хвиль до 104.62. Вирішальна перерва опору 114.73, ймовірно, відновить весь збіг з 98.97 (низький 2016) до проекції 100% від 98.97 до 118.65 від 104.62 в 124.30, яка досить близько до 125.85 (висока 2015). Це залишатиметься як привабливий випадок, якщо підтримується підтримка 109.76. Проте рішучий розрив 109.76 пом'якшить цей битрейдовий погляд і згортає світову зміну.

Оновлення економічних показників

| GMT | Ccy | Події | Фактичний | Прогноз | МИНУЛІ | Переглянутий |

|---|---|---|---|---|---|---|

| 00:30 | AUD | Протокол RBA | ||||

| 07:00 | CHF | Торгівельний баланс (CHF) жовт | 3.75B | 2.89B | 2.43B | 2.23B |

| 07:00 | EURO | Німецький PPI M/M жовт | 0.30% | 0.30% | 0.50% | |

| 07:00 | EURO | Німецький PPI Y/Y жовт | 3.30% | 3.30% | 3.20% | |

| 11:00 | GBP | CBI Trends Загальна кількість замовлень лист | 10 | -5 | -6 | |

| 13:30 | USD | Житло починається з жовтня | 1.23M | 1.23M | 1.20M | 1.21M |

| 13:30 | USD | Дозволи на будівництво жовтня | 1.26M | 1.26M | 1.24M | 1.27M |

Signal2forex.com - кращі роботи та сигнали Forex

Signal2forex.com - кращі роботи та сигнали Forex