Долар стрибає в широкому діапазоні на початку американської сесії після дуже сильних роздрібних продажів і претензій на безробітні. Єна - єдина, яка є сильнішою за долар, завдяки тому, що вона відійшла від світових казначейських зобов'язань. Євро, а також вихідний показник німецької прибутковості падає, оскільки бідні PMI погіршують надію на відновлення Q2. Новозеландський долар є єдиним слабким на сьогодні. Незважаючи на сильні канадські роздрібні продажі та працевлаштування в Австралії, обидва є одними з найслабших. За тиждень, Єна зараз найсильніша, за нею йдуть долар, а потім австралійський. Ківі - найслабший, потім швейцарський франк, а потім євро.

Технічно, перерва опору 1.0128 у доларах США / CHF тепер передбачає відновлення середньострокової тенденції від 0.9186 до опору ключа 1.0342. Перерва незначної підтримки 1.1250 EUR / USD тепер спрямовує фокус на 1.1176 low. Перерва відновиться середньостроковим вниз з 1.2555. Діапазон 111.69 / 112.13 в USD / JPY буде спостерігатися, оскільки пара повинна вирішити, чи потрібно проривати або повернути назад. USD / CAD є діапазоном, але розрив 1.3467 м'яко на користь. AUD / USD подивиться на незначну підтримку 0.7139, щоб показати завершення відновлення в найближчому майбутньому.

В Європі в даний час FTSE знижується -0.05%. DAX збільшився на 0.32%. CAC Досягає 0.24%. Німецька 10-річна дохідність знизилася -0.046 на 0.038, але все ще вище 0%. Раніше в Азії Nikkei впала -0.54%. Китай в Шанхаї SSE знизився -0.40%. Hong Kong HSI знизився -0.54%. Час Сінгапурської протоки знизився -0.03%. Японія 10-рік JGB вихід знизився -0.0179 до -0.026.

Початкові вимоги США про безробіття знову знижуються, а також роздрібні продажі

Початкові вимоги щодо безробітних знизилися -5k до 192k протягом тижня, що закінчився квітневим 13, нижче очікувань 207k. Він також є найнижчим з вересня 6, 1969, коли він був 182k. Чотири тижня ковзної середньої ставки початкових вимог впала -6k до 201.25k, найнижчого з листопада 1, 1969. Та серія здається тенденція вниз знов. Подальші вимоги знизилися -64k до 1.653m. Чотири тижня триваючої середньої тривалості вимог знизилася 022.75k до 1.713m.

Загальні роздрібні продажі зросли на 1.6% у березні порівняно з очікуванням на 0.8% на місяць. Це також найсильніше зростання з вересня 2017 року. Тим часом зросло 12 з 13 основних роздрібних категорій. Колишні продажі автомобілів зросли на 1.2% у порівнянні з очікуванням на 0.7% на місяць. Загальний обсяг продажів з січня по березень виріс на 2.9% дпр.

Філадельфійський випуск виробничого бізнес-прогнозу, однак, знизився до 8.5, вниз від 13.7 і пропустив очікування 11.0.

З Канади роздрібні продажі збільшилися на 0.8% у лютому порівняно з очікуванням 0.4% мами. Продаж авто-авто збільшився на 0.6% порівняно з очікуванням 0.2%. Обидві фігури також сильні.

PMIs єврозони: Розчаровує початок Q2, що свідчить про зростання ВВП за 0.2%

Виробництво PMI в Єврозоні зросло до 47.8, в порівнянні з 47.5, але пропустив очікування 48.1. Сервіси PMI опустилися до 52.5, вниз від 53.3 і пропустили очікування 53.1. Композит PMI впав до 51.3, знизившись з 51.6, і досягнув найнижчого рівня 3-місяця. Опитування свідчать, що квартальний ріст ВВП єврозони сповільнився до рівня 0.2%.

Кріс Уїльямсон, головний бізнес-економіст IHS Markit, сказав: «Економіка єврозони розпочалася в другому кварталі з розчаровуючим фундаментом, причому спалах PMI знизився до одного з найнижчих рівнів, що спостерігалися після 2014. Ці дані додають до занепокоєння тим, що економіка не змогла відновитись з будь-яким переконанням від одноразових факторів, які сповільнювали активність наприкінці минулого року, і продовжує демонструвати лише дуже скромне зростання перед обличчям повільного зростання глобального попиту та зниження економічних настроїв. "

Виробництво Німеччини PMI піднялося до 44.5 у квітні, порівняно з 44.1, але пропустило очікування 45.2. Він залишається глибоко стиснутим нижче 50. Служби PMI зросли до 55.6, в порівнянні з 55.4, перевершивши очікування 55.0. Композит PMI піднявся до 52.1, від 51.4.

Французьке виробництво PMI впало до 49.6 у квітні, знизившись з 49.7 і пропустив очікування 50.0. Це найнижчий рівень за 32 місяців. Служби PMI, з іншого боку, покращилися до 50.5, в порівнянні з 49.1 і перевершили очікування 49.8. Композит PMI піднявся до 50.0, від 48.9.

Також випуск у Європейській сесії, ВЕЛИКОБРИТАНІЯ роздрібні продажі включають auto та паливо підннялося 1.1% мама, 6.7% yoy у березні проти очікування -0.4% мама, 4.6% yoy. Роздрібні продажі виключають авто та паливо, піднявши 1.2% мама, 6.2% yoy у березні порівняно з очікуванням -0.3% мами, 4.0% yoy. ІЦВ у Німеччині знизився -0.1% мама, у березні збільшився 2.4% дпр. У березні сальдо торгового балансу Швейцарії збільшилося до CHN 3.18B.

Зайнятість Австралії піднялася 25.7k, не виникло неминучої потреби в скороченні RBA

Зайнятість в Австралії зросла в березні 25.7k, набагато краще, ніж очікування 15.2k. Повна зайнятість піднялася 48.3k в той час, як часткова робота скоротилася -22.6k. Рівень безробіття зріс з 4.9 до 5.0%, що відповідало очікуванням. Рівень участі також зріс з 65.6 до 65.7%.

Найбільше зростання зайнятості відбулося в Квінсленді (до 10.4k), за ним пішли Вікторія (до 10.0k) і Південна Австралія (до 8.5k). Найбільше зниження відбулося в Новому Південному Уельсі (вниз 2.6k), за яким слідувала Тасманія (вниз 1.8k). Рівень безробіття з урахуванням сезонного регулювання збільшився в Квінсленді (до 0.7 очок до 6.1%), Південної Австралії (до 0.2 очок до 5.9%), Тасманії (до 0.2 очок до 6.7%), Західної Австралії (до 0.1 очок до 6.0%) і Нової Південний Уельс (до 0.1 очок до 4.3%). Єдине зниження рівня безробіття спостерігалося у Вікторії (зниження 0.1 до 4.6%).

Сильний прибуток на повний робочий день підкреслює стійкість ринку праці. Однак рівень безробіття зростав у всіх регіонах, крім Вікторії, що викликає занепокоєння. На цьому етапі не існує неминучого поштовху до зниження ставки RBA у першу чергу. Але ситуація може погіршитися вперед, що призведе до очікуваних двох скорочень у другому півріччі. Ключовим моментом буде майбутні економічні прогнози.

Умови ведення бізнесу в Австралії NAB продовжували широке полегшення

Австралія NAB Business Confidence впала до -1 в Q1, в порівнянні з 1. Поточні бізнес-умови опустилися до 4, у порівнянні з 9. Умови бізнесу протягом наступних двох місяців дещо знизилися до 22, у порівнянні з 25. Плани капіталовкладень скоротилися до 22, у порівнянні з 25.

Алан Остер, головний економіст NAB Group, відзначив, що пом'якшення умов бізнесу продовжувалося через 2018 в 2019. І вони тільки "трохи вище середнього". Разом з “негативними умовами і наказом” вони пропонують прогноз “залишається слабким”. А послаблення в умовах було «широко засноване на більшості галузей промисловості та всіх державах», зокрема на роздрібній торгівлі.

Остер також сказав: «Поки що ми почекаємо і побачимо, як розвиваються провідні індикатори ринку праці, хоча ми вважаємо, що РБА буде діяти, щоб скоротити грошову ставку і підсилити економіку, якщо ринок праці погіршиться. слабкі дані про діяльність ».

Японське виробництво PMI покращилося до 49.5, залишилося застрягшим у його колії

Японське виробництво PMI піднялося до 49.5 у квітні, порівняно з 49.2 і перевершило очікування 49.4. Тим не менш, це все ще третій місяць підряд читання суб-50. Markit зазначив, що слабкий попит з боку внутрішніх і міжнародних ринків зберігається, що призводить до подальшого падіння виробництва. Але зайнятість у виробництві залишається стійкою.

Джо Хайес, економіст IHS Markit, сказав: «Японський виробничий сектор залишився на своєму місці на початку Q2, з факторами, які забороняли будь-який ріст, такий як американсько-китайські відносини, зростання страху в Китаї та поворот у світовій торгівлі цикл, всі залишаються помітними ризиками. Експортні замовлення опустилися на більш високі темпи у квітні, внутрішній попит на товари був аналогічно слабким і фірми скоротили свої запаси і скоротили виробництво. Знову ж таки, сектору послуг потрібно буде забрати будь-яку слабкість, щоб допомогти зберегти економіку Японії на плаву ».

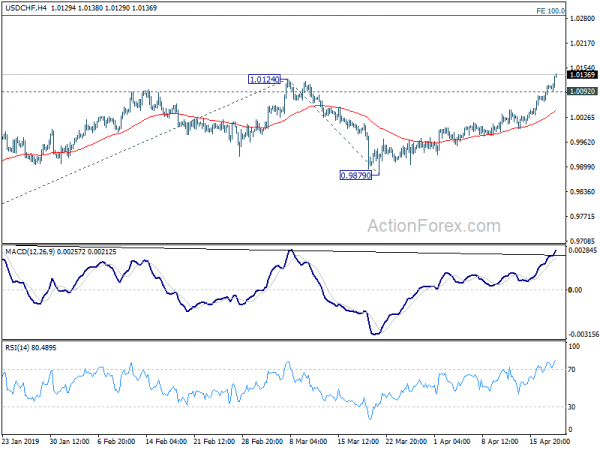

Середньоденна перспектива USD / CHF

Щоденні оберти: (S1) 1.0076; (P) 1.0094; (R1) 1.0124; Більше ...

Долар США / CHF дотепер прискорюється до рівня 1.0137. Розрив опору 1.0128 підтверджує більшу тенденцію відновлення. Внутрішньоденне упередження залишається на вищому рівні для проектування 100% 0.9716 до 1.0124 з 0.9879 у 1.0287 наступному. Знизу, нижче 1.0092 незначна підтримка перетворить внутрішньоденну зміну нейтральну і принесе консолідацію, перш ніж інсталювати інший підйом.

У більшій картині, середньострокова тенденція від 0.9186 поновлюється. Поточний приріст тепер повинен бути націлений на опір 1.0342. Для зараз, ми би були обережні на сильному опорі з там обмежити upside, до ми бачимо середній термін upell acceleration. З іншого боку, перерив підтримки 0.9879 необхідний для позначення сторнування. В іншому випадку, прогноз залишатиметься бичий у випадку глибокого відступу.

Оновлення економічних показників

| GMT | Ccy | Події | Фактичний | Прогноз | МИНУЛІ | Переглянутий |

|---|---|---|---|---|---|---|

| 01:30 | AUD | NAB Business Confidence Q1 | -1 | 1 | ||

| 01:30 | AUD | Зміна зайнятості Мар | 25.7K | 15.2K | 4.6K | |

| 01:30 | AUD | Рівень безробіття Мар | 5.00% | 5.00% | 4.90% | |

| 06:00 | EURO | Німецький ІЦВ M / M Mar | -0.10% | 0.20% | -0.10% | |

| 06:00 | EURO | Німецький ІЦВ Y / Y Март | 2.40% | 2.70% | 2.60% | |

| 06:00 | CHF | Торгівельний баланс (CHF) март | 3.18B | 2.87B | 3.13B | 2.94B |

| 07:15 | EURO | Франція Виробництво PMI квітень р | 49.6 | 50 | 49.7 | |

| 07:15 | EURO | Франція Послуги PMI Apr П | 50.5 | 49.8 | 49.1 | |

| 07:30 | EURO | Німеччина Виробництво PMI квітень р | 44.5 | 45.2 | 44.1 | |

| 07:30 | EURO | Німеччина Послуги PMI Apr. P | 55.6 | 55 | 55.4 | |

| 08:00 | EURO | Виробниче виробництво в Єврозоні PMI квітень р | 47.8 | 48.1 | 47.5 | |

| 08:00 | EURO | Послуги Єврозони PMI Apr. P | 52.5 | 53.1 | 53.3 | |

| 08:30 | GBP | Роздрібні продажі Inc Автопаливо M / M Mar | 1.10% | -0.40% | 0.40% | 0.60% |

| 08:30 | GBP | Роздрібна торгівля вкл. Auto Fuel Y / Y Mar | 6.70% | 4.60% | 4.00% | |

| 08:30 | GBP | Роздрібні продажі Ex Auto Fuel M / M Mar | 1.20% | -0.30% | 0.20% | 0.40% |

| 08:30 | GBP | Роздрібні продажі Ex Auto Fuel Y / Y Mar | 6.20% | 4.00% | 3.80% | |

| 12:30 | CAD | Роздрібні продажі М / М Лют | 0.80% | 0.40% | -0.30% | -0.40% |

| 12:30 | CAD | Роздрібні продажі Ex Auto M / M Feb | 0.60% | 0.20% | 0.10% | -0.60% |

| 12:30 | USD | Зростання роздрібних продажів M / M Mar | 1.60% | 0.80% | -0.20% | |

| 12:30 | USD | Роздрібні продажі Ex Auto M / M Mar | 1.20% | 0.70% | -0.40% | |

| 12:30 | USD | Philadelphia Fed Business Outlook Apr | 8.5 | 11 | 13.7 | |

| 12:30 | USD | Початкові претензії безробітних (APR 13) | 192K | 207K | 196K | 197K |

| 13:45 | USD | США Виробництво PMI квітень P | 53 | 52.4 | ||

| 13:45 | USD | US Services PMI Apr. P | 55 | 55.3 | ||

| 14:00 | USD | Провідний індекс мар | 0.40% | 0.20% | ||

| 14:00 | USD | Інвентаризація бізнесу, лютий | 0.30% | 0.80% | ||

| 14:30 | USD | Зберігання природного газу | 25B |

Signal2forex.com - кращі роботи та сигнали Forex

Signal2forex.com - кращі роботи та сигнали Forex