Долар і єна м'яко зміцнюються на азіатській сесії, оскільки ринки почалися місяцем змішаним. Новий раунд американсько-китайських тарифів набув чинності протягом вихідних, але реакція ринку поки що приглушена. Австралійський долар м'яко пом'якшує, за ним швейцарський франк, а потім Стерлінг. Але в цілому основні пари форекс та хрестики обмежені в межах діапазону п’ятниці. Основна увага приділятиметься курсу EUR / USD, який продовжив середньострокову тенденцію до зниження наприкінці минулого тижня.

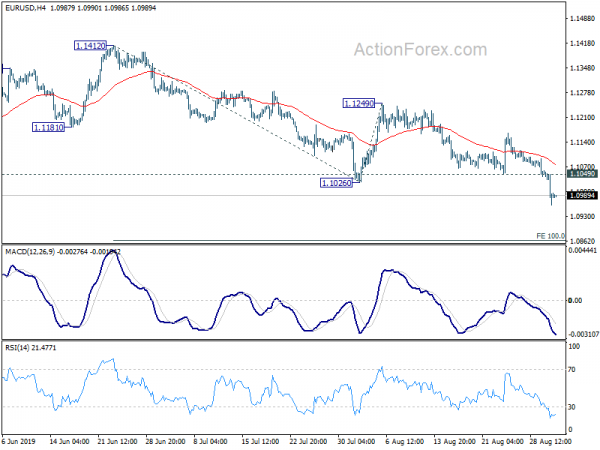

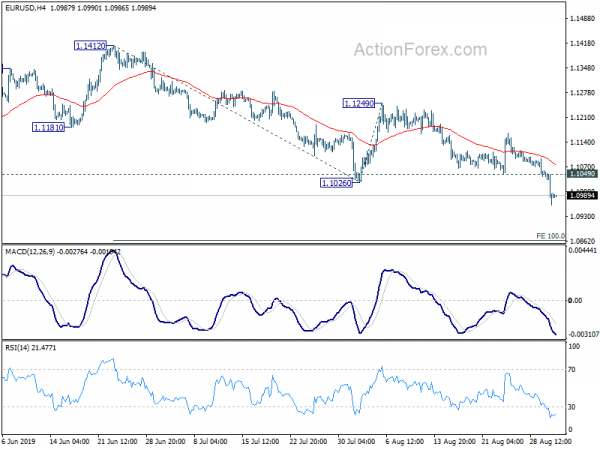

Технічно, EUR / USD подолав 1.1026 минулого тижня, оскільки тенденція зниження від 1.2555 відновилася. Подальше падіння тепер буде видно до рівня прогнозування 1.0683 наступним. Є кілька рівнів, щоб спостерігати, щоб підтвердити основний імпульс долара. До них відносяться опір 0.9975 в доларах США / CHF, стійкість 1.3345 в доларах США / CAD і підтримка 0.6677 в AUD / USD. Опір 106.73 в доларах США / JPY - це також рівень спостереження. Але порівняно рідше це буде виведено на основі широкої стійкості в єні.

В Азії Nikkei знижується на -0.30%. Гонконгський HSI знизився на -0.37%. Китай Шанхай SSE збільшився на 1.45%. Сингапурська протока Таймс знизилася на -0.81%. Дохідність JGB Японії 10 в рік збільшилась на 0.009 на -0.268.

Китай заявляє США перестати бути шкільним хуліганом, коли починаються нові тарифи

Нові тарифи 15% на більш ніж USD 125B в китайському імпорті набули чинності у вихідні дні, а стягнення на решту USD 300B все ще відстежується на грудень 15. Китай також почав відплату за американські товари 75B. У той же час президент США Дональд Трамп зазначив у неділю, що переговори все ж заплановані на вересень. Він зазначив, "ми говоримо з Китаєм, зустрічі у вересні не змінилися".

З іншого боку, китайські державні ЗМІ повторювали свої жорсткі повідомлення. Офіційне інформаційне агентство Сіньхуа попередило, що "Сполучені Штати повинні навчитися поводитись як відповідальна глобальна держава та перестати діяти як" шкільний хуліган ". компанії не можуть ігнорувати ».

Китай Caixin PMI Manufacturing піднявся до 50.4, але загальний попит не покращився

Китай Caixin PMI Manufacturing піднявся до 50.4 у серпні, в порівнянні з 49.9 і переміг очікування 49.8. Кайхін відзначає граничне розширення обсягу виробництва. Нові замовлення були стабільно стабільними, незважаючи на подальше зниження експорту. Однак видатки на виробництво впали найшвидше з грудня 2015.

Чженшенг Чжун, директор з макроекономічного аналізу групи CEBM, сказав: «Виробничий сектор Китаю в серпні показав відновлення, в основному за рахунок поліпшення виробничої активності. Однак загальний попит не покращився, а зовнішній попит помітно зменшився, що призвело до зростання запасів продукції. Не було ознак поліпшення бажання компаній поповнювати запаси вкладених коштів або їх впевненості. Ціни на промисловість знизилися. Економіка Китаю виявила ознаки короткострокового відновлення, але тиск вниз залишається довгостроковою проблемою. На тлі нестабільних китайсько-американських відносин Китаю потрібно активізувати антициклічну політику ".

Виробництво PMI в Японії, завершене на 49.3, важко передбачити будь-які короткочасні вдосконалення

Японське виробництво PMI було завершено в серпні 49.3, переглянуте вниз від 49.5, трохи нижче від липневого 49.3. Маркіт зазначив, що в серпні збереглися мляві умови попиту. Випуск продукції продовжував зменшуватися, тоді як довіра бізнесу була пригнічена. Крім того, посилено зменшення витрат на виробництво для стимулювання продажів.

Джо Хейс, економіст IHS Markit, сказав, що японські виробники товарів продовжували "сигналізувати про складні умови протягом серпня", відображаючи більш широкий регіональний тон у виробничій економіці APAC. Повідомлялося, що м'яке зростання по всій Азії, особливо в Китаї, мало обмежені можливості експорту. Крім того, "ескалація напруженості з Кореєю просто додає додатковий ризик зниження негативного впливу на ситуацію, що склалася вже зараз."

Крім Японії, капітальні витрати зросли на 1.9% у Q2, що перевищує очікування 1.9%.

Австралійський AiG PMI піднявся до 53.1, покращились умови виготовлення

Австралійський індекс ефективності виробництва AiG в серпні збільшився до 53.1, порівняно з 51.3. AiG відзначив, що "виробничі умови покращилися в серпні зі збільшенням рівня виробництва та зростанням експорту". "Зарубіжний попит на австралійські вироби, що випускаються, залишається сильним, особливо на споживчу продукцію".

Також в Австралії інфляція цінних паперів TD збільшилася в серпні на 0.0%. Операційна прибуток компанії зросла 4.5% qoq у Q2, що значно перевищує очікування 1.7% qoq.

Казначейство Нової Зеландії: продовження ділового песимізму збільшило ризик знизу

У звіті про щомісячні економічні показники Казначейство Нової Зеландії попереджало, що "тривала слабкість довіри бізнесу для зважування на внутрішнє економічне зростання", "оновлена торговельна напруга між США та Китаєм призводить до значної нестабільності ринку". Крім того, «глобальне уповільнення виробництва триває, але мало ознак переливання на послуги».

У звіті зазначається, що «виробничий сектор вперше після серпня 2012 виявив скорочувальні настрої», тоді як ANZ Business Confidence впала ще більше. І, «продовження загального песимізму бізнесу призвело до збільшення ризику зниження для наших короткострокових прогнозів зростання ВВП, але є попередні ознаки того, що тенденція до зменшення довіри може стабілізуватися».

Випущений з Нової Зеландії, показник товарообігу в Q1.6 збільшився на 2% qoq, порівняно з 1.0% qoq, і очікував битву на очікування 1.0% qoq.

RBA та BoC, US ISM та NFP виділяють напружений тиждень

Два центральні банки зустрінуться за дуже напружений тиждень. Широко очікується, що RBA буде залишатися незмінним і зберігати процентну ставку незмінною на рівні 1.00%. Після двох послідовних скорочень ставок у червні та липні, нещодавні риторики припускають, що рада спочатку вирішить підхід до очікування, перш ніж зробити ще один крок пізніше року. Ми зауважимо, що очікуємо будь-яких відхилень від останніх повідомлень.

Очікується також, що BoC збереже процентну ставку незмінною на рівні 1.75%. Торговельна напруга між США та Китаєм наростала, тоді як глобальне уповільнення тривало. Але на внутрішньому рівні економічні дані були поки що відносно стійкими. Питання полягає в тому, як розробники політики зважують контрастні зміни. Нинішній нейтральний ухил центрального банку може загрожувати, оскільки КБ може почати більше схилятися до обережної чи навіть бойової риси.

Також представлено багато важких економічних даних. Американські індекси ISM та заробітна плата несільського господарства мають вирішальне значення щодо того, чи ФРС внесе ще одну корекцію "середнього циклу" цього місяця. Імперії Великобританії спостерігатимуть, поки Brexit продовжує займати заголовки. Крім того, на зустрічі RBA Австралія випустить роздрібні продажі, ВВП та баланс торгівлі. Канада також оприлюднить дані про зайнятість. І останнє, але не менш важливе значення, китайські ІМП також будуть уважні.

Ось кілька основних моментів за тиждень:

- Понеділок: Новозеландські умови торгівлі; Калібрувальний показник інфляції в Австралії; Китай Caixin виробництва PMI; Роздрібні продажі в Швейцарії; Фінал виробництва PMI Єврозони; Виробництво PMI у Великобританії.

- Вівторок: роздрібні продажі в Австралії, поточний рахунок, рішення щодо курсу RBA; Швейцарський ІСЦ; PMI з будівництва у Великобританії; ІПЦ Єврозони; США ISM виробництво, витрати на будівництво.

- Середа: ВВП Австралії; Послуги PMI у Китаї; Послуги PMI Єврозони, кінцеві, роздрібні продажі; Послуги PMI Великобританії; Канадовий баланс торгівлі, продуктивність праці; Рішення ставки BoC; Торговельний баланс США, Бежева книга ФРС.

- Четвер: баланс торгівлі в Австралії; Швейцарський ВВП; Замовлення Німеччини на фабрику; Зайнятість АДП в США, продуктивність несільськогосподарських виробництв, претензії безробітних, виробництво ISM, виробничі замовлення.

- П’ятниця: Японія від заробітної плати грошових доходів, витрат домогосподарств, провідних показників; Промислове виробництво Німеччини; Валютні резерви Швейцарії; Зміна зайнятості в єврозоні, перегляд ВВП; Канада зайнятості, Іві PMI; Заробітна плата в несільському господарстві США.

Щоденний прогноз EUR / USD

Щоденні оберти: (S1) 1.0950; (P) 1.1005; (R1) 1.1047; Більше ...

Внутрішньоденний зміщення в євро / доларах на даний момент залишається на відстані. Поточне зниження має націлитись на 100% проекцію 1.1412 до 1.1026 з 1.1249 на наступний 1.0683. Згору, вище, ніж 1.1049, незначний опір перетворить внутрішньоденний ухил у нейтральний стан і принесе консолідацію знову. Але відновлення повинно бути обмеженим значно нижче стійкості 1.1249 для відновлення падіння.

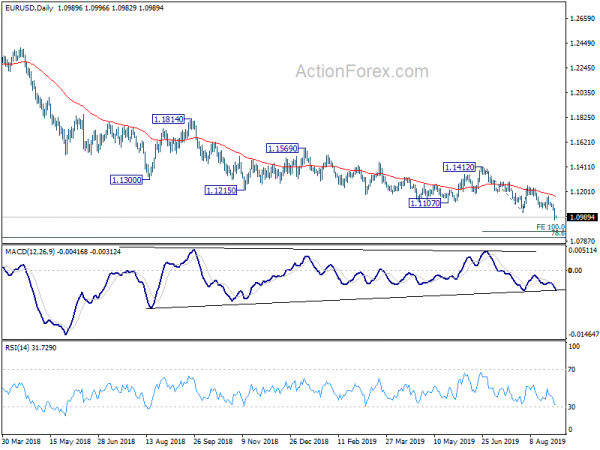

На більшому малюнку тенденція зниження від 1.2555 (високий 2018) триває і розширюється. Попередні відмови від тижня 55 EMA також підтримували ведмежість. Подальше падіння слід спостерігати до відновлення 78.6% відновлення 1.0339 до 1.2555 при 1.0813. Вирішальна перерва там буде націлена на 1.0339 (низький 2017). Знизу потрібно зламати опір 1.1412 для позначення середньострокового знизу. В іншому випадку прогноз залишиться бичачим у випадку відскоку.

Оновлення економічних показників

| GMT | Ccy | Події | Фактичний | Прогноз | МИНУЛІ | Переглянутий |

|---|---|---|---|---|---|---|

| 22:30 | AUD | AiG Performance Index Manufacturing Aug | 53.1 | 51.3 | ||

| 22:45 | NZD | Умови торговельного індексу Q / Q Q2 | 1.60% | 1.00% | 1.00% | |

| 23:50 | JPY | Витрати на капітал Q2 | 1.90% | 1.80% | 6.10% | |

| 0:30 | JPY | PMI Manufacturing Aug. F | 49.3 | 49.5 | 49.5 | |

| 1:00 | AUD | Індекс цін на паперові цінні папери M / M Aug | 0.00% | 0.30% | ||

| 1:30 | AUD | Операційний прибуток компанії Q / Q Q2 | 4.50% | 2.10% | 1.70% | |

| 1:45 | CNY | Caixin PMI Manufacturing Aug | 50.4 | 49.8 | 49.9 | |

| 6:30 | CHF | Роздрібні продажі реальні Y / Y липня | 0.90% | 0.70% | ||

| 7:30 | CHF | PMI Manufacturing Aug | 45.7 | 44.7 | ||

| 7:45 | EURO | Італія Виробництво PMI Aug | 48.6 | 48.5 | ||

| 7:50 | EURO | Франція Виробництво PMI Aug F | 51 | 51 | ||

| 7:55 | EURO | Німеччина Виробництво PMI Aug F | 43.6 | 43.6 | ||

| 8:00 | EURO | Виробниче підприємство "Єврозони" PMI Aug. F | 47 | 47 | ||

| 8:30 | GBP | PMI Manufacturing Aug | 49.5 | 48 |

Signal2forex.com - кращі роботи та сигнали Forex

Signal2forex.com - кращі роботи та сигнали Forex