Основні моменти США

- Цього тижня американські ринки були в мінусі з обмеженою кількістю економічних новин. Було багато дій за межами ставки, з рішенням ЄЦБ щодо ставок і більше драматизму щодо Brexit.

- Дані США були другим рівнем, але дані про житло узгоджувалися з продовженням тенденції до зростання в секторі. Проте дані про замовлення на товари тривалого користування були менш обнадійливими.

- Наступного тижня планується набагато більше заходів, оскільки ФРС збирається знизити ставки. Ми також отримаємо дані про кількість робочих місць за жовтень, ВВП за 3 квартал і жовтневий ISM, які допоможуть задати тон для четвертого кварталу.

Канади

- На виборах у понеділок прем’єр-міністр Трюдо утримався при владі, але не зміг отримати більшість у парламенті. У моделях голосування був різкий поділ на схід і захід.

- Формальний коаліційний уряд уже виключено, тому ми очікуємо повернення до принципу «голос за голосуванням» вперше за приблизно вісім років.

- Економічні дані цього тижня були пристойними. Обсяги роздрібних витрат помітно зросли, тоді як ділова впевненість, виміряна опитуванням Банку Канади Business Outlook, збереглася, незважаючи на підвищену невизначеність.

США – три скорочення, Федеральний резерв вийшов?

Цього тижня американські ринки були в мінусі з обмеженими економічними новинами, але їх було багато. Президент Європейського центрального банку Маріо Драгі зробив свою останню заяву про монетарну політику, перш ніж передати кермо Крістін Лагард. Драгі залишив без змін грошово-кредитну політику після пом'якшення минулого місяця, закликаючи уряди в Європі вжити більше фіскальних стимулів, щоб розпочати відмираюче зростання континенту. Лагард також доведеться використовувати свої сили переконання на цьому фронті, оскільки монетарній політиці в Європі все більше не вистачає можливостей для стимулювання економіки.

Тим часом у Великобританії цього тижня Brexit продовжував робити один крок вперед, два кроки назад. Парламент погодився на повторне читання законопроекту про Brexit, але прогрес призупинено принаймні до понеділка. Саме тоді Велика Британія проголосує за те, чи відбудуться вибори 12 грудня, а також коли ЄС ухвалить рішення щодо тривалості продовження, яке надасть Великобританії, щоб уникнути виходу без угоди 31 жовтня.

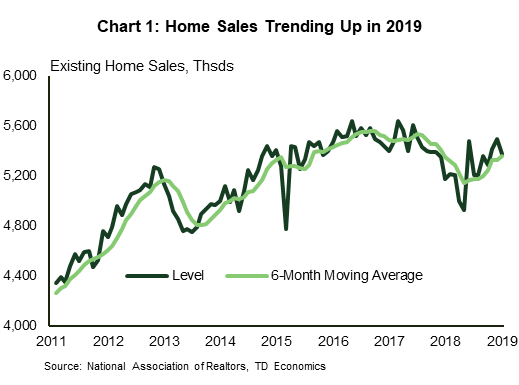

Дані США були другого рівня; але він все ще мав деякі цікаві оновлення щодо останніх економічних тенденцій. Протягом останніх місяців за житловим сектором уважно спостерігали за ознаками того, що зниження ставок по іпотеці викликало попит. Існуючі продажі житла впали на 2.2% у вересні, при цьому зниження спостерігалося в усіх регіонах. Однак, якщо зменшити місячну волатильність, продажі мали тенденцію до зростання протягом 2019 року після помітного спаду в другій половині минулого року (графік 1). Недостатні запаси були обмеженням для продажів і призвели до зростання цін. Середня ціна існуючого житла зросла на 5.9% у вересні порівняно з рівнем минулого року – з 5.0% у серпні (і на 3.6% нещодавно в квітні).

Замовлення на товари тривалого користування у вересні надали інформацію про складний виробничий сектор та сигнали щодо інвестицій у бізнес. Замовлення були невтішними, впавши на 1.1% після трьох місяців зростання. Це додає негативну картину, яку вже намалював вересневий індекс виробництва ISM. Ймовірно, це означає більше зниження витрат на обладнання в третьому кварталі, ніж ми очікували на момент нашого останнього прогнозу, і забезпечує слабку передачу в четвертий квартал. Жовтневий індекс ISM буде опубліковано в наступну п’ятницю, і буде уважно стежити за ознаками стабілізації в секторі.

У наступну середу ми також дізнаємося, наскільки сповільнилося зростання в третьому кварталі. Ми відстежуємо скромні темпи в 1.4% у порівнянні з 2% у другому. Більшість основних компонентів економіки сповільниться з другого по третій квартал, за винятком інвестицій в житло. Очікується, що недавній підйом у сфері житла призведе до зростання інвестицій у житло на понад 5% у річному обчисленні після падіння протягом шести кварталів поспіль.

Головною подією наступного тижня стане рішення ФРС. Ринки очікують ще одного зниження на чверть пункта, довівши верхню межу ставки до 1.75%. Це дозволить зробити це три скорочення за стільки ж місяців. Питання в тому, чи три розрізи, вони вийшли? Або ФРС потрібно буде продовжувати пом’якшення? Той факт, що інверсія кривої прибутковості зменшилася протягом останніх кількох тижнів (Діаграма 2), є позитивною ознакою того, що ринки більше не встановлюють ціни в умовах рецесії, і тепер вважаємо, що ФРС, можливо, достатньо послабилася, щоб компенсувати уповільнення глобального зростання зростання, яке відбулося в 2019 році.

Канада – ліберали повертаються до Оттави з парламентом меншості

Домінуючими заголовками цього тижня були ліберали Джастіна Трюдо, які тримають владу на виборах у понеділок, хоча і без більшості в парламенті, і з помітним регіональним розривом у результатах. Як зазначалося в нашому аналізі після виборів, на даний момент є багато невідомих щодо того, які частини ліберальної платформи будуть збережені, модифіковані чи вилучені, а також які ініціативи інших партій можна адаптувати, щоб витримати вотум довіри найближчі місяці.

Можна зробити деякі припущення. По-перше, прем'єр-міністр Трюдо на своїй першій післявиборній прес-конференції пообіцяв внести зміни до податкової системи (збільшення неоподатковуваного порогу заробітку), що стало його першим завданням. Усі сторони мали заходи щодо підтримки доступності житла в найближчій перспективі на своїх платформах – деякі дії на цьому фронті також здаються надійною ставкою. Більш широкі дефіцити також виглядають як замок; Ліберальна платформа передбачала, що до 9 фінансового року щорічні запозичення приблизно на 2023 мільярдів доларів будуть більше (Таблиця 1) – підсолоджувачі, щоб заручитися підтримкою інших партій, імовірно, підвищать ці цифри. Однак не можна відкидати ризик підвищення податків в інших місцях, щоб підтримати деякі з «витратних» заходів (наприклад, платформа NDP передбачала підвищення рівня включення приросту капіталу).

Ще одне велике питання після виборів стосується майбутнього розширення Trans Mountain Pipeline (TMX). Є кілька причин для обережного оптимізму. По-перше, на сьогоднішній день немає необхідності ставити на голосування щось, що стосується TMX (можливо, судові справи можуть змінити це). По-друге, останнім часом інші партії пом’якшили свої погляди: лідер Квебекського блоку Ів-Франсуа Бланше заявив (фактично), що він не надто стурбований трубопроводами за межами його провінції. Проте, якщо оптимізм щодо цього файлу виявиться неправильним, очікуйте, що настрої інвесторів у енергетичному секторі ще більше погіршаться.

За винятком політичних подій, економічні дані цього тижня були в цілому позитивними. Інвестиції в будівництво знову зросли в липні на відносно широкій галузевій базі. Під негативним заголовком роздрібних продажів лежить невелике збільшення обсягів (+0.2% м/м). По суті, це було «більше того ж» із сектора, який вже деякий час намагається забезпечити значне зростання.

Можливо, більш цікавою була стійкість, показана в осінньому опитуванні Банку Канади про перспективи бізнесу. Незважаючи на опитування в кінці літа, опитані намалювали гідну картину економічних перспектив. Думки про перспективи продажів та інвестицій утримувались (Діаграма 1), що допомогло підвищити загальний показник, хоча чіткий поділ на схід/захід був очевидним. Звичайно, опитування не свідчить про те, що канадська економіка ось-ось підпалить світ; тенденційне зростання є наслідком. Але, враховуючи все, могло бути набагато гірше.

Зібравши все це разом, голова Банку Канади Стівен Полоз, ймовірно, із задоволенням розглядає рішення про процентну ставку на наступному тижні та оновлення прогнозу. Незважаючи на зростання глобальної невизначеності, Канаді досі вдавалося підтримувати тенденційне зростання. Деякі з цих тенденцій (наприклад, роздрібні витрати) є м’якими, але це не є чимось новим. З огляду на відсутність «перегинів наприкінці тенденцій», губернатор Полоз із задоволенням залишить ставку незмінною в середу, якщо не до кінця року.

США: майбутні ключові економічні випуски

Рішення FOMC США

Дата випуску: жовтень 30, 2019

Попередній: 1.75% – 2.00%

Прогноз TD: 1.50% – 1.75%

Консенсус: 1.50% – 1.75%

Ми очікуємо, що ФРС знизить ставку на 25 базисних пунктів наступного тижня, забезпечивши третє поспіль зниження ставки з липня. FOMC, ймовірно, проявить терпіння у прийнятті рішень щодо майбутніх політичних кроків після скорочення наступного тижня, оскільки вони оцінюють вплив трьох скорочень, які вони вже здійснили. Ми не очікуємо подальшого зниження ставки цього року, але це може швидко змінитися, якщо економіка США покаже подальші значущі ознаки погіршення.

Розвиток реального ВВП США – 3 кв

Дата випуску: жовтень 30, 2019

Попередня: 2.0%

Прогноз TD: 1.4%

Консенсус: 1.6%

Ми відстежуємо м’які темпи зростання ВВП на 1.4% у річному вимірі в третьому кварталі проти 2% у другому. Більшість основних компонентів зростання сповільниться з другого по третій квартал, за винятком інвестицій в житло. Підйом на ринку житла має призвести до зростання інвестицій в житло на 5.6% після зниження шести кварталів поспіль. Споживчі витрати повинні стати ключовою підтримкою зростання (+2.7%), тоді як бізнес-інвестиції, як очікується, скоротяться (-3.8%) другий квартал поспіль.

Індекс виробництва ISM США - жовтень

Дата випуску: листопад 1, 2019

Попередня: 47.8

Прогноз TD: 49.5

Консенсус: 49.0

Ми очікуємо відскоку індексу ISM до 49.5 у жовтні після його значного та несподіваного падіння у вересні, оскільки ми очікуємо, що послаблення торговельної напруги незначно підвищить настрої бізнесу протягом місяця. Середній показник регіональних опитувань із коригуванням ISM також вказує на деяке покращення з вересня. Крім того, на нашу думку, більш міцні дані Markit США та Китай PMI також підвищують шанси на позитивний сюрприз.

Працевлаштування в США – жовтень

Дата випуску: листопад 1, 2019

Попередня: 136k, рівень безробіття: 3.5%

Прогноз TD: 70к, рівень безробіття: 3.6%

Консенсус: 90k, рівень безробіття: 3.6%

Ми очікуємо, що заробітна плата збільшиться на невеликих 70 тис. у жовтні після консенсусних 136 тис. серпневого друку. Робота в товарному секторі буде негативною, значною мірою відображаючи страйк GM та його наслідки для постачальників автомобілів, які повинні позбутися близько 70 тис. від виробничої зарплати. Окремо, ми очікуємо помірного зростання зайнятості у сфері послуг, частково через відновлення нових робочих місць у секторі освіти. Ми також зазначаємо, що тимчасове прийняття на роботу з метою агітації, ймовірно, допомогло збільшити показники зайнятості цього місяця: ми плануємо збільшення на 15 тисяч федеральних працівників. Загалом, опитування домогосподарств має показати, що рівень безробіття в жовтні зріс до 3.6%, а заробітна плата, як очікується, зросте на 0.2% м/м, що підвищить річний рівень на десяту до 3.0% р/р.

Канада: майбутні ключові економічні релізи

Рішення Банку Канади

Дата випуску: жовтень 30, 2019

Попередня: 1.75%

Прогноз TD: 1.75%

Консенсус: 1.75%

Очікується, що Банк Канади збереже ставки на незмінному рівні на рівні 1.75% під час жовтневого засідання політики, де оновлені економічні прогнози збалансують 2019 рік, кращий, ніж очікувалося, зі скромним зниженням рейтингу до прогнозу на 2020 рік. ВВП у 2 кварталі та ІСЦ за 3 квартал значно перевищили прогнози з попереднього MPR, але глобальний фон пом’якшився з липня, що вплине на прогноз ВВП наступного року. Політична заява має зберігати тон, схожий на вересневий, з перспективною формулюванням, зосередженим на глобальних перспективах та невизначеності торгівлі.

Реальний ВВП Канади - серпень

Дата випуску: жовтень 31, 2019

Попередня: 0.0%

Прогноз TD: 0.1%

Консенсус: Н.А.

Прогнозується, що ВВП на галузевому рівні у серпні зросте на 0.1% завдяки посиленню послуг та частковому відновленню в секторі виробництва товарів. Виробництво товарів скоротилося на 0.8% у липні, в основному через морський розлив нафти, який припинив виробництво в регіоні. Ці зупинки тривали в серпні, але активні інвестиції в будівництво та виробнича активність повинні сприяти помірному зростанню товарного сектору. У той же час, послуги виграють від подальшої зміцнення ринку житла та помірного зростання роздрібної торгівлі, що компенсується послабленням оптової діяльності. В інших галузях, таких як охорона здоров’я та освіта, у серпні значно збільшилася кількість відпрацьованих годин, що також віщує реальну діяльність. Збільшення на 0.1% у серпні залишить відстеження в першому кварталі трохи нижче 1%, відповідно до оцінок Банку Росії з липня.

Signal2forex.com - кращі роботи та сигнали Forex

Signal2forex.com - кращі роботи та сигнали Forex