(Ця історія є частиною короткого випуску "Вечірнього короткого випуску". Щоб підписатися на Вечірній бриф CNBC, натисніть тут.)

Цей місяць за останні тижні став побічним ковзанням «повільного весняного» періоду, запаси якого надзвичайно стабільні біля рекордно високих показників, оскільки інвесторам знову залишається задаватися питанням, чи стрічка відпочиває чи котиться.

Серпневі мінімуми як S&P 500, так і 10-річна дохідність казначейства продовжують виглядати як наслідкові дни, що відображає перебіг кінця літа в мінус для обох у нападі глобальної рецесії, яка зараз була передчасною і залишила більшість інвесторів оборонний і неготовий до швидкого відскоку.

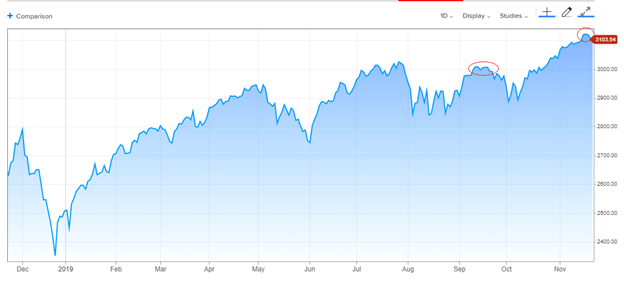

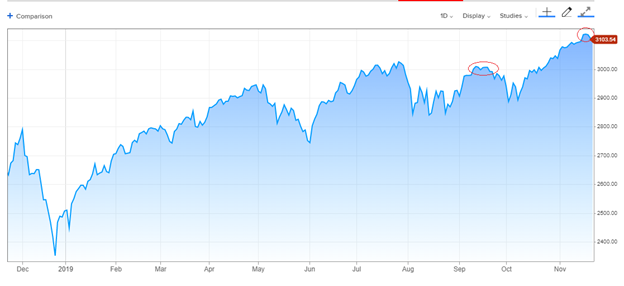

Тим не менше, полегшення ситуації, яке призвело до зростання доходності облігацій та циклічних акцій, трохи відступило, і короткострокові показники настрою інвесторів розтягнулися, стримуючи показники у вузькій смузі протягом останніх тижнів. Стримана, але поки що еластична: спади були невеликими, індекс зупинявся знижувався трохи нижче позначки 3,100. Протягом останніх двох тижнів S&P коливався приблизно в межах 1% від 3,090 до 3,122.

Дія нагадує те, що відбувалося протягом декількох тижнів у вересні, коли S&P обійняв рівень 3,000 після 6-місячного відскоку. Врешті-решт він поступився місцем невдалому зниженню на 3% до того, як рогатка піднялася вище в листопаді, значною мірою відстежуючи звіти про прогрес торгових угод або його відсутність.

S&P 500, 1 рік:

Короткострокові настрої торговців стали занадто бичачими, мабуть, із мізерним попитом на захист від зворотного боку та поширення між биками та ведмедями в щотижневому опитуванні дорадчих служб Investors Intelligence, що сягає верхнього кінця багаторічного діапазону - хоча ніде поблизу запаморочливих висот січня 2018 ..

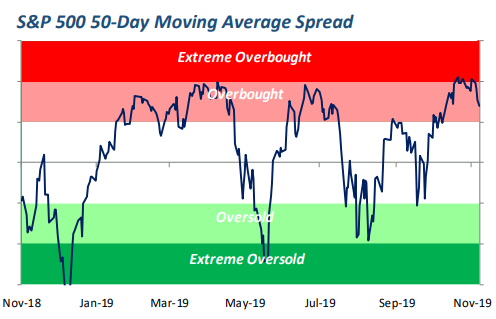

Перекуплена?

Підйом на нові максимуми був досить різким і наполегливим, щоб зробити основні показники перекупленими - це означає, що вони вийшли набагато вище довгострокової тенденції, що є знаком як вражаючого імпульсу, так і вразливості до швидкої невдачі.

Цей спеціальний графік S&P 500 на замовлення інвестиційної групи щодо його середнього показника за 50 днів показує, що стрічка виходить з кипіння без особливих збитків з точки зору негативного впливу на широкий ринок.

Джерело: інвестиційна група Bespoke

Страховий стратег Canaccord Genuity Тоні Дуайер, який залишається бичачим на акції, що прямують до 2020, тим не менш шукає зворотний кут дещо менше, ніж на 5%, щоб скинути настрої та оновити купівлю апетитів через нижчі ціни.

"Протягом останніх двох тижнів ринок здійснював внутрішні корекції, і він, нарешті, може почати відображатися у основних ринкових індексах", - зазначає Дуайер.

Деякі виправлення залишаються невловимими та підпорядкованими, звичайно, зберігаючи індекси шахрайства, наповнені поєднанням міського зростання та оборонних акцій, а також промислових та фінансових ресурсів.

Лідери сповільнилися

Деякі провідні двигуни ризикованого руху напевно сповільнилися. Запаси напівпровідників пішли вертикально і скинули на кілька відсотків. Акції Apple в останні дні знизилися з найвищого рівня. Індекси транспорту та малих обмежень, що стали жертвами уповільнення глобальної торгівлі, випереджали мінімуми пізнього літа, але ніколи не підштовхувались до вершини своїх давніх торгових діапазонів.

А 10-річна дохідність казначейства за два тижні знизилася на швидку п’яту частку, приблизно до 1.75%, оскільки інвестори в облігації калібрують провідні підказки відродження промисловості проти все ще млявих обсягів виробництва та даних про відстеження ВВП. А спред розподілу ризиків за непотрібними облігаціями в цьому місяці перестав покращуватися, і зараз він перебуває на більш широких рівнях, ніж два місяці тому, коли S&P 500 був приблизно на 3% нижчим.

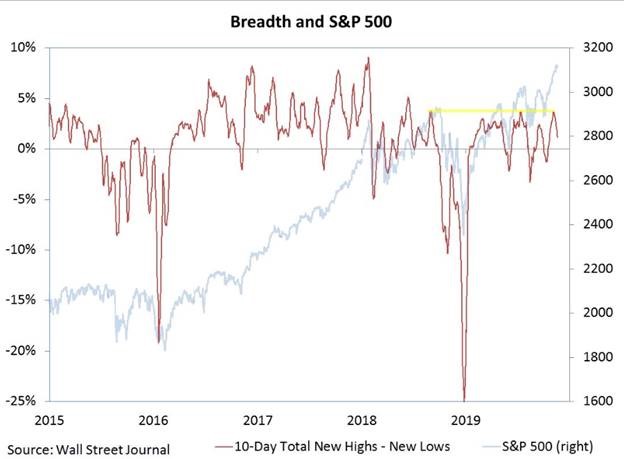

Також було проведено продаж під поверхнею індексу, який затягнув широку ринкову ширину нижче, з великою кількістю акцій, що створює нові мінімуми за тиждень 52, хоча і з великою кількістю свіжих максимумів.

Віллі Делвіче, стратег RW Baird, зазначає, що кількість нових максимумів відступила, ще не завдавши шкоди S&P 500.

Все це становить втомлений, невизначений ринок, але той, який ще не бачив важких, рішучих продажів, навіть якщо S&P 500 зріс на 23% цього року.

Ніщо про цю акцію не коштувало бикам користі сумнівів - а також не швидке відступлення. Будь-який відкат до приблизно 4% не зробить нічого, щоб порушити думку про те, що індекс пробився вище до нового авансу.

Основа мітингу з серпня залишається правдоподібною: що зростання економічних та корпоративних прибутків знижується, ФРС спритно зменшила гальмо з трьома скороченнями, умови кредитування прекрасні, крива прибутковості казначейства повертається до нормального схилу, сезонні сили є сприятливими і великі інвестори недоінвестовані та схильні переслідувати акції вище.

Це залишається переважною схемою, оскільки приглушена дія ринку викликає запитання: чи це просто заїкання на марші вище, чи початок скорочення, який відновлює занепокоєння інвесторів. Стіни занепокоєння - це добре для бичачих ринків, навіть якщо вони починаються як небезпечні камені спотикання.

Signal2forex.com - кращі роботи та сигнали Forex

Signal2forex.com - кращі роботи та сигнали Forex