Було багато розмов про потужне V-подібне відновлення, але це сталося лише на фондовому ринку, який ігнорує зростаючі економічні та геополітичні ризики і натомість йде вище, керований цунамі стимулів. На жаль, на нинішніх рівнях акції означають «безболісну» рецесію, яка, ймовірно, занадто райдужна. Загалом, так багато оптимізму було повернено, що було б майже чудом, щоб реальність відповідала зоряним очікуванням.

Альтернативи немає

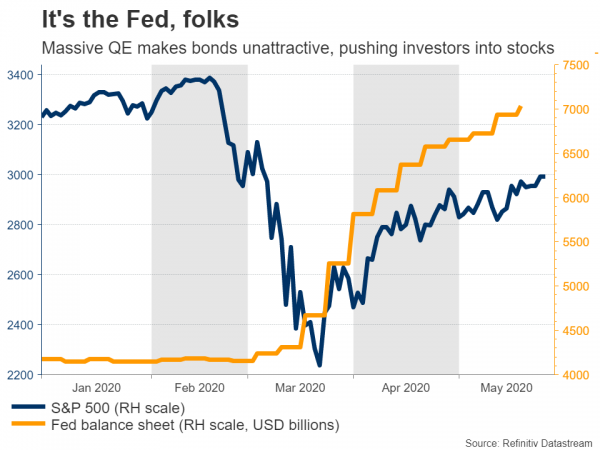

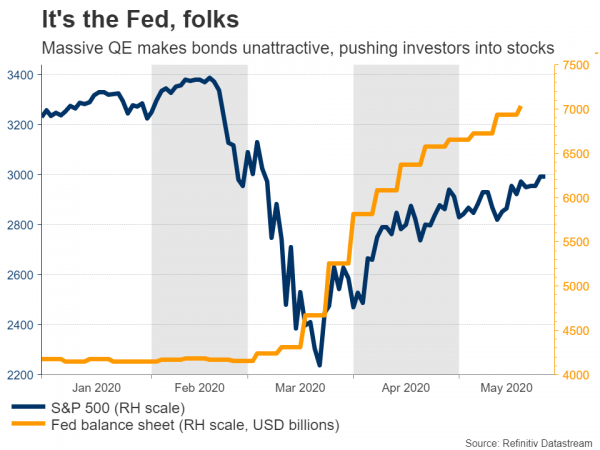

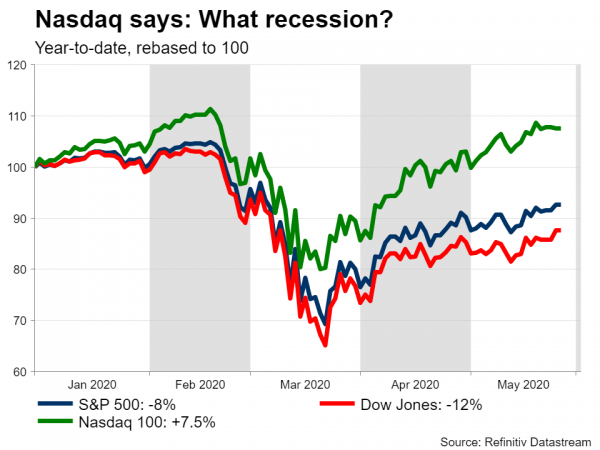

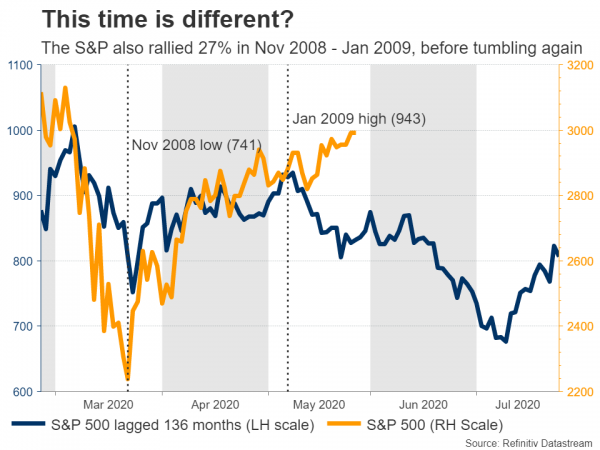

Протягом останніх тижнів світові ринки повернулися до життя завдяки припливній хвилі стимулів з боку урядів і центральних банків. S&P 500 знизився лише на 7% за рік, тоді як високотехнологічний Nasdaq 100 насправді становить 7.5%. вище з поточного року і знову на відстані дихати від своїх рекордних максимумів. Усе це, незважаючи на лавину жахливих економічних даних і зростання безробіття, змушує багатьох задатися питанням, чому фондовий ринок здається таким відірваним від реальності.

Є кілька причин, але жодна важливіша за центральні банки. Розробники монетарної політики настільки агресивно відреагували на цю кризу, знизивши процентні ставки до нуля та запустивши масові програми купівлі облігацій, що майже зробили облігації неможливими для інвестування. Облігації є найбільшим класом активів, і кожен «інституційний» портфель має їх, тому, коли реальна прибутковість (з поправкою на інфляцію) падає нижче нуля, як зараз, менеджери фондів, які шукають гідну прибутковість, змушені робити більш ризиковані ставки. Насправді залишилися лише акції, оскільки товарні ринки занадто малі.

Звісно, революційна реакція урядів також заспокоїла інвесторів, оскільки стало зрозуміло, що політики не допустять, щоб цей шок переростав у депресію, якщо не діяти.

Це роздрібна торгівля і техніка

Крім стимулу, ця криза вдома привернула до вечірки деяких незвичайних учасників: роздрібних інвесторів. Торгівля на ринках, здається, замінила ставки на спорт або азартні ігри для багатьох людей, оскільки більшість державних брокерів повідомили про величезний ріст відкриття своїх рахунків та обсягів торгівлі акціями, тому велика частина купівлі акцій могла надходити від звичайних людей, а не від ' складні фонди.

Історично це зазвичай закінчується погано. Ми трохи зрозуміли, чому, коли ціни на нафту стали негативними, тому що деякі трейдери не повністю розуміли контракти, які вони купували.

Нарешті, «фондовий ринок» не відновився, лише кілька гігантських технологічних імен – Microsoft, Apple, Amazon, Google і Facebook. Ці титани мають схожі характеристики: вони можуть підвищити дохід, навіть коли люди залишаються вдома завдяки своїм онлайн-моделям бізнесу, у них є чисті баланси, які допоможуть їм подолати цю кризу, а деякі, як-от Amazon, можуть навіть розширити своє домінування в галузі як менші конкуренти. зачиняти.

На ці 5 найбільших компаній в S&P 500 зараз припадає понад 20% усього індексу з точки зору ринкової капіталізації, що є найвищим за всю історію, і більшість з них тепер оцінені за досконалість. На жаль, цей «найбільш важкий» ринок передбачає підвищену крихкість у майбутньому. Якщо ці гіганти з будь-якої причини почнуть продавати, вони потягнуть весь S&P вниз. Ця зосередженість також пояснює, чому високотехнологічний Nasdaq так різко випередив.

Що тепер?

Зізнатися, звідси важко бути оптимістом, оскільки стільки хороших новин уже в ціні, а є безліч ризиків, які можуть зіпсувати веселий настрій.

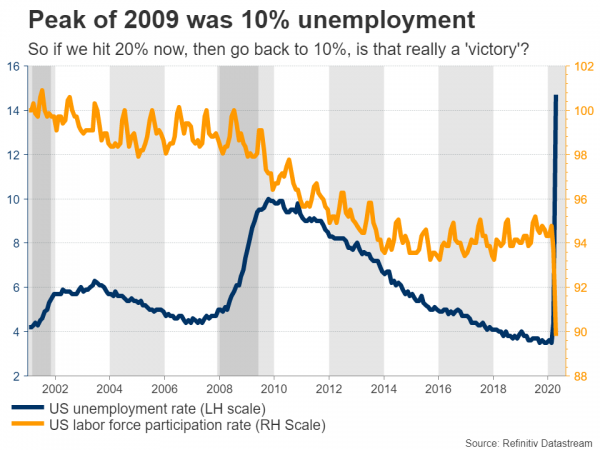

По-перше, ринки, ймовірно, недооцінюють тривалий вплив, який двозначне безробіття матиме на споживання. Тільки в квітні американська економіка втратила всі робочі місця, створені за останнє десятиліття, і показники за травень можуть бути такими ж поганими. Звичайно, деякі з них швидко повернуться, але якщо рівень безробіття досягне 20% у травні, а потім знизиться до 10%, чи це справді перемога?

Тоді існує також ризик другої хвилі, як зараження вірусом, так і банкрутства. Якщо нові випадки вірусу знову спалахнуть зараз, коли більшість економік знову відкрили, це може змусити повернутися до карантину або, принаймні, до тривалого періоду обов’язкових заходів соціального дистанціювання. Це має значення, тому що якщо ви, наприклад, ресторан і можете працювати лише на 50% потужності протягом багатьох місяців, то ваші доходи також скорочуються вдвічі.

Тим часом існує потенційна шкода для психології споживача. Скільки часу, поки люди не почуватимуться в безпеці, повертаючись у переповнені місця, як-от торгові центри та кінотеатри? Це може бути особливо вірно для більш уразливих верств населення, наприклад, людей похилого віку.

Нова холодна війна?

Геополітика також величезна. США і Китай тримаються один одному в горлі, Вашингтон звинувачує Китай у пандемії, а Пекін хоче, щоб США залишалися осторонь своїх справ у Гонконгу, якщо назвати кілька проблем. Поки що це в основному риторика, але це може змінитися незабаром, коли Білий дім збирається оприлюднити санкції проти нових заходів Китаю в Гонконгу.

Хоча ці санкції можуть бути переважно символічними, напруженість, ймовірно, ще більше посилиться напередодні виборів у США в листопаді. Тепер зрозуміло, що виборча стратегія Трампа звинувачує Пекін у пандемії, і Конгрес повністю підтримує його в питаннях Китаю.

І, нарешті, є кут стимулу. У березні центральні банки, як і уряди, зробили «вас», але останнім часом Конгрес, здається, перейшов до «утримання», оскільки більшість сенаторів-республіканців вважають, що вони вже зробили достатньо. Зрештою, це виборчий рік, тому жодна зі сторін не хоче віддати «перемогу» опозиції, а це означає, що може пройти деякий час, перш ніж надійде інший рятувальний пакет, якщо взагалі буде.

Але вакцина може змінити все

З позитивного боку, найбільшим ризиком зростання для ринків звідси буде медичний прорив. Хоча це, ймовірно, довгострокова історія, якщо є достовірні новини про вакцину або, принаймні, ефективне лікування, це може змусити багатьох раніше ведмежих інвесторів також кинутися на підніжку бичачих.

Пам’ятайте, що якщо роздрібні інвестори справді сприяють цьому мітингу, то багато «розумних грошей» сидять осторонь, чекаючи, коли впаде наступний кросівок.

Існує також ризик підвищення ефективності економічних даних. Звичайно, ринки проігнорували страшні дані на шляху до зниження, але як тільки цифри почнуть покращуватися з поточних депресивних рівнів, інвестори можуть почати позитивно реагувати на них, як би дивно це не звучало.

Занадто далеко, занадто швидко?

Все кажучи, важко орієнтуватися. З одного боку, логічно, що інвестори будуть скупчитися в акції, особливо якісні, якщо облігації раптом зовсім не будуть привабливими. З іншого боку, це насправді не виправдовує торгівлю акціями за такими високими оцінками, оскільки звідси багато чого може піти не так.

Це може бути класичний випадок, коли акції надто далеко і швидко випереджають фундаментальні показники. Довгостроковий прогноз, безумовно, є позитивним, але тим часом акціям, які оцінюються за досконалістю, буде важко виправдати очікування. Ризик корекції виглядає підвищеним.

Signal2forex.com - кращі роботи та сигнали Forex

Signal2forex.com - кращі роботи та сигнали Forex