Найближчого тижня ринки наберуть високих зусиль, оскільки переповнений графік, мабуть, внесе багато ажіотажу до того, як торговці зникнуть у святковий період. Федеральний резерв буде головним заголовком тижня, оскільки спекуляції поширюються на тему, чи більше стимулів на шляху. Але є менша невизначеність щодо засідань СНБ, Банку Англії та Банку Японії, оскільки жодна з них не передбачає великих змін у політиці. Якщо центральні банкіри не зможуть влаштувати багато феєрверків, попередні показники PMI за грудень можуть задати тон до кінця місяця. Однак інвестори також повинні бути в режимі очікування щодо будь-яких новин із затяжних стимулів США та переговорів щодо Brexit, які можуть завершитися найближчими днями.

Чи може ФРС справді зробити більше?

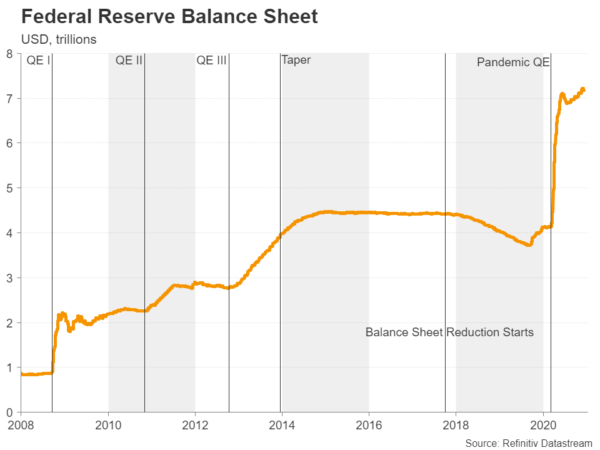

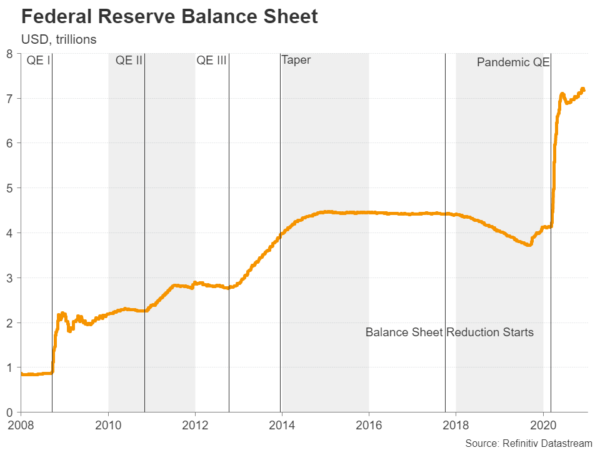

Бурхлива пандемія, уповільнення відновлення та безвихідь щодо фіскальної політики постійно чинять тиск на ФРС після виборів, щоб наповнити додатковий стимул для економіки США. Однак, незважаючи на те, що директори, як правило, твердо запевняють, що вони готові діяти у разі потреби, мало знаків про те, що вони підтримають збільшення темпів придбання активів, що перевищує поточну межу в 120 мільярдів доларів на місяць.

Поки тривають переговори в Конгресі щодо нового законопроекту про боротьбу з вірусами та неминучих змін у Казначействі, яке ось-ось очолить колишня голова ФРС Джанет Йеллен, політики, можливо, воліють почекати ще деякий час, перш ніж приймати рішення про те, щоб підсилити їх придбання облігацій. Натомість ФРС, швидше за все, розширить деякі свої надзвичайні умови, які мають скоро закінчитися, і, можливо, оновить свої попередні вказівки.

Останнє може призвести до загоряння ринків та торпедувати долар США, якщо Пауелл і Ко сигналізують про тривалу тривалість закупівель активів із переходом на більш довгострокові облігації. Зелений долар вже зазнав серйозного тиску на продаж після прориву вакцини проти Covid-19, і керівництво вперед упередження може бути настільки ж потужним, як оголошення про розширений план купівлі облігацій.

Поглянувши на ФРС, економічні показники поза США наступного тижня навряд чи будуть особливо ринковими. Індекс виробництва Емпайр-Стейт за грудень розпочне тижневий обсяг даних у вівторок разом із цифрами промислового виробництва. У середу, листопад, роздрібні продажі та миттєві PMI від IHS Markit не змусять трейдерів займатися рішенням ФРС пізніше того дня. Дозвіл на будівництво та початок житлового будівництва буде спостерігатися у четвер разом із виробничим приладом Philly Fed.

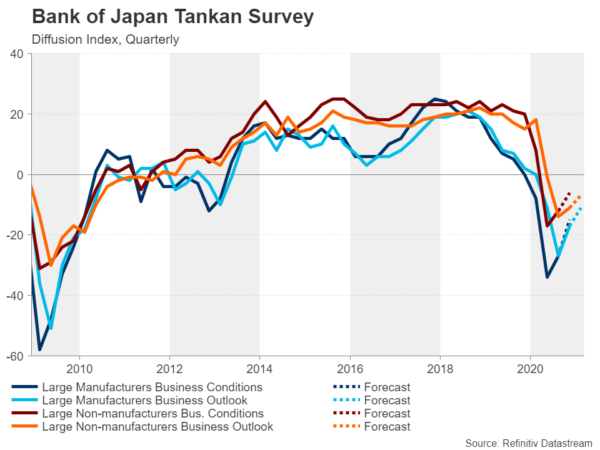

Банк Японії розширить надзвичайні програми

Іншим центральним банком, який готовий зберегти можливості екстреного кредитування, введені на початку пандемії, після початкової дати закінчення є Банк Японії. Як і інші країни, в даний час Японія стикається з новою і ще більшою хвилею спалаху вірусу, тому мало сумнівів у тому, що надзвичайні заходи Верховного Союзу не будуть продовжені після березня 2021 року. Однак, що стосується інших політик, тут не так багато більше може зробити BoJ. Її політика негативних процентних ставок стала катастрофою і є "негативною", за винятком лише того, що лише невелика частина резервів комерційних банків в даний час підпадає під негативні ставки після кількох змін.

Що стосується закупівель активів, Банк Японії зараз є не лише найбільшим власником державних облігацій, але також є найбільшим власником акцій в країні за допомогою своїх закупівель ETF, і тому в цій галузі політики є дуже мало можливостей для маневру. Однак, зараз, коли на вакцині є вакцина, Союз Міністерства може бути відкинутий, не кажучи вже про японський уряд, який нещодавно оголосив ще більше податкових стимулів для стимулювання економіки.

Щоквартальне опитування "Танкан", яке відбудеться у понеділок, може вказувати на оптимізм, який вже зростає серед підприємств, тоді як блискавичне виробництво PMI у середу може показати подальше покращення для сектора в грудні. Дані про торгівлю в листопаді також не надходять у середу, а в п’ятницю показники ІСЦ за той самий місяць передують рішенню Ради Євросоюзу.

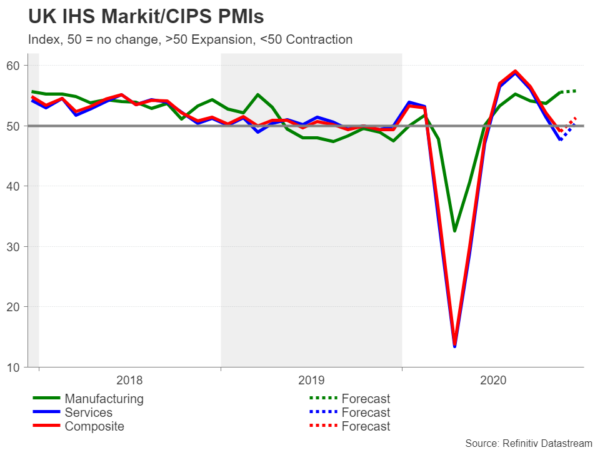

Brexit затьмарить BoE та напружений британський календар

Протягом найближчих семи днів у Великобританії не буде бракувати ключових ризикових подій, оскільки, окрім політичного засідання Банку Англії у четвер, на порядку денному є маса економічних випусків. Останні цифри робочих місць виходять першими у вівторок, а потім показники інфляції та блискавичні індекси PMI за грудень у середу, роздрібні продажі завершують справу у п'ятницю. Флеш-відбитки PMI, ймовірно, привернуть найбільшу увагу, оскільки вони дадуть уявлення про те, наскільки ділова активність відновлюється після завершення блокування Англії на початку грудня.

Політики можуть піддатися спокусі подати більш лагідний тон на політичному засіданні у четвер, якщо дані в переважній мірі слабкі, хоча, загалом, не очікується, що Рада Європи знову рухатиметься принаймні ще кілька місяців, щойно активізувавши свою програму забезпечення якості в Листопад.

Однак жодне з перерахованого вище не буде центральним центром для фунта, оскільки Brexit продовжує обговорювати ситуацію. Прем'єр-міністр Великобританії Борис Джонсон та президент Єврокомісії Урсула фон дер Лейен домовились продовжувати переговори принаймні до неділі. Якщо до того часу не буде досягнуто достатнього прогресу, Джонсон може вирішити припинити переговори і поставити Великобританію на шлях хаотичного виходу з Європейського Союзу. Наразі фунт виглядав напрочуд стійким перед зростаючими ризиками, пов’язаними з відсутністю угод, але він міг би істотно потонути, якщо такий сценарій стане реальністю.

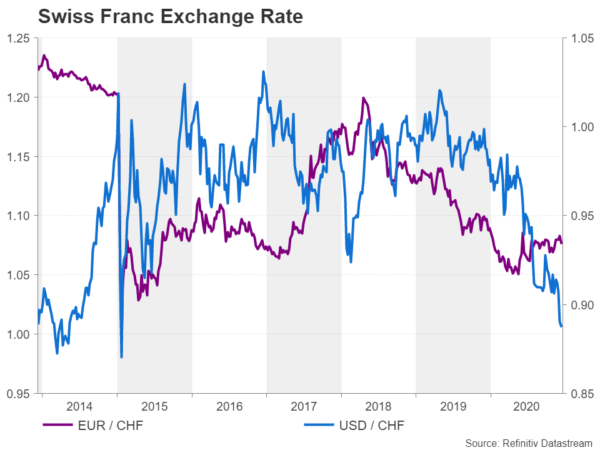

Курс обмінного курсу СНБ на два фронти

І останнє, але не менш важливе, Швейцарський національний банк - це другий головний центральний банк, який проведе своє останнє політичне засідання у році наступного тижня. У четвер Банк не очікує змін у політиці. Але, як ми очікували від голови Томаса Джордана, його вибір слів для опису курсу валют буде спостерігатися дуже уважно.

Здається, швейцарський франк значно зміцнився відносно євро, відриваючись і утримуючись нижче піків у травні, коли він досяг п'ятирічних максимумів, оскільки єдина валюта набуває певної сили. Однак у СНБ зараз новий головний біль, оскільки долар США продовжує стрімко падати по відношенню до безпечного франка, опускаючись до найнижчого з січня 2015 року минулого тижня. Хоча курс долара / франка не настільки важливий, як курс євро / франк, масштаб ковзання зелених доларів є значним і може вимагати втручання центрального банку. Проблема, однак, полягає в тому, що казначейство США не надто доброзичливо ставиться до валютного втручання, і це могло б мати наслідки для СНБ, якби воно вирішило проводити таку політику.

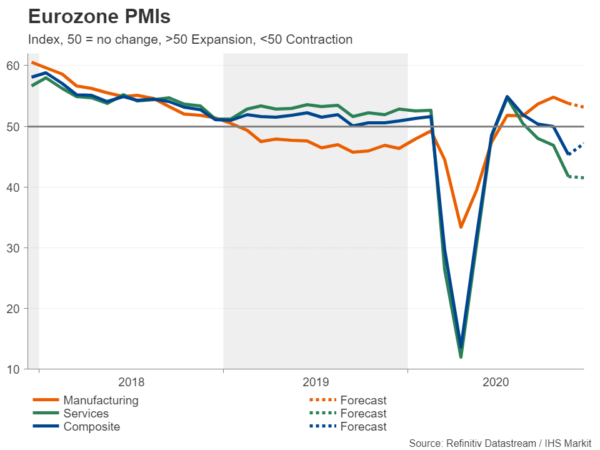

PMI єврозони до відновлення скромно

Оскільки кілька європейських країн послаблюють деякі обмеження щодо вірусів після часткових блокувань у листопаді, очікується, що економічна активність дещо відновиться в першій половині грудня. Усі випуски для виробництва, послуг та складових PMI мають вийти в середу і можуть забезпечити незначний підйом євро, якщо вони вкажуть на покращення умов для бізнесу.

Але навіть якщо PMI припускають, що відскок був слабким, цього може бути недостатньо, щоб зіпсувати бичачий біг євро, оскільки майбутнє є світлим після того, як Європейський центральний банк щойно оголосив про додаткові стимули, а лідери ЄС нарешті підписали рахунок на виручний фонд. Більшою небезпекою для валюти є відсутність домовленостей щодо Brexit або конгрес США, який не прийняв пакет податкових стимулів до того, як він оголосить перерву на рік, оскільки це може спричинити неприязнь до ризику та підштовхнути долар вище.

Інші помітні дані про зону євро включають остаточні показники інфляції за листопад у четвер та опитування бізнесу Ifo у Німеччині в п’ятницю.

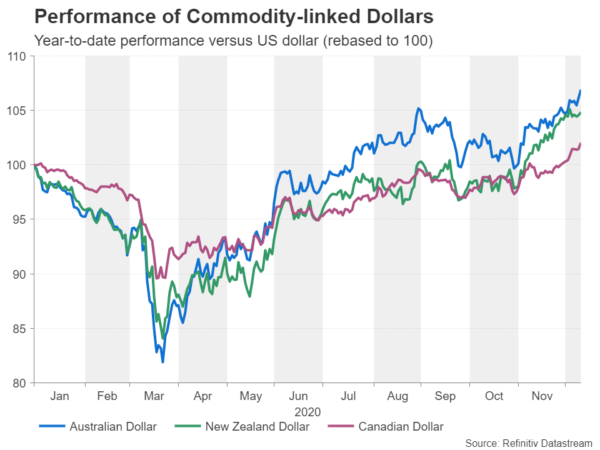

Не зупиняючи австралійку, ківі та луні

Проблеми з Brexit завдали невеликого удару мітингу євро та стерлінгів, але австралійський, новозеландський та канадський долари продовжували зростати, оскільки загальний настрій на ринках залишався позитивним. Більш конкретно, ціни на сировину, такі як мідь, залізну руду та сиру нафту, зростають на тлі більш оптимістичних прогнозів світового зростання на другу половину наступного року, коли, за прогнозами, вакцини досягнуть маси.

Отже, перспектива подальшого пом'якшення монетарної політики в цих країнах швидко згасає, і вхідні дані протягом наступних кількох місяців, мабуть, не матимуть тривалого впливу на їхні відповідні валюти.

Тим не менше, короткострокові торговці, можливо, захочуть стежити за звітом про зайнятість Австралії в четвер, за показниками інфляції та роздрібних продажів Канади у середу та п'ятницю відповідно та за показниками ВВП Нової Зеландії за четвертий квартал. Крім того, щомісячні відбитки китайської промислової продукції та роздрібних продажів у вівторок можуть вплинути на те, як ризикують настрої.

Signal2forex.com - кращі роботи та сигнали Forex

Signal2forex.com - кращі роботи та сигнали Forex