Продаж ієн та швейцарський франк залишаються головною темою на ринках Азії сьогодні, тоді як євро також є слабким. Долар залишається твердим, але поки що намагається збільшити прибуток щодо товарних валют та стерлінгів. Дійсно, Aussie та Loonie зараз намагаються повернути назад деякі втрати цього тижня проти зелених доларів. Збори в казначействі США продовжують залишатися головною рушійною силою в цілому, що підтверджується оптимістичними коментарями чиновників ФРС. Фокуси сьогодні звернуться до звіту про роботу Американського союзу фізичних осіб (США) як прелюдії до п'ятничних заробітних плат.

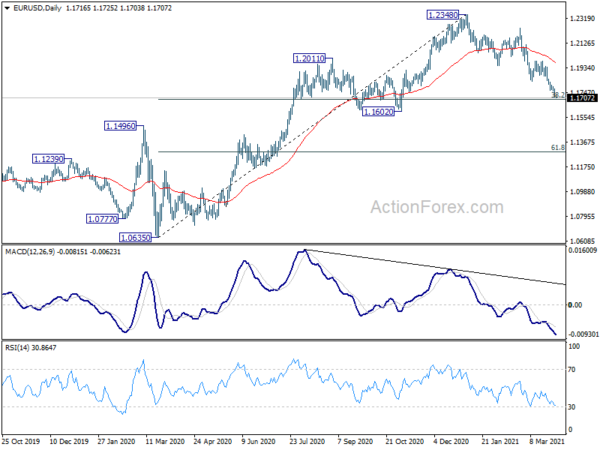

Технічно EUR / USD збирається увійти у важливу зону підтримки між 1.1602 та 38.2% відхиленням від 1.0635 до 1.2348 на 1.1694. Ми очікуємо сильної підтримки з цієї зони, щоб завершити виправлення з 1.2348. Але твердий прорив там підвищить шанси на більший ведмежий ефект, який, як мінімум, може сформувати тенденцію для другого кварталу.

В Азії в даний час Nikkei знижується на -0.79%. HSI Гонконгу знизився на -0.17%. Китай Шанхайський ДСЕ знизився на -0.63%. Singapore Strait Times зменшився на -0.06%. Японська 10-річна дохідність JGB знизилася на -0.0043 і становила 0.089. За ніч DOW впав на -0.31%. S&P 500 знизився на -0.32%. NASDAQ впав на -0.11%. 10-річна врожайність зросла на 0.005 до 1.726 після досягнення 1.765.

Промислове виробництво Японії в лютому знизилось на -2.1% у лютому, більше скорочення очікується в березні

Промислове виробництво Японії в лютому скоротилося на -2.1% на місяць, що гірше, ніж очікувалось на -1.3% на місяць. На додаток до обмежень пандемії, виробництво було порушене землетрусом 7.3 біля берегів східної Японії 13 лютого.

Виробники, опитані Міністерством економіки, торгівлі та промисловості, очікували, що у березні обсяги виробництва скоротяться ще на -1.9%, а в квітні - 9.3%. Але фактична цифра може бути гіршою, оскільки вплив пожежі 19 березня на заводі з виробництва чіпів Renesas Electronics ще не відобразився в прогнозах.

Китайське виробництво PMI зросло до 51.9, індустріальне виробництво PMI зросло до 56.3

Китайська офіційна компанія PMI Manufacturing зросла до 51.9 у березні порівняно з 50.6, що перевищувало очікування 51.0. Це також найвищий рівень у 2021 році. 17 із 21 галузі за місяць спостерігали зростання. Індекс нового замовлення зріс на 2.1 бала до 53.6. Нові замовлення на експорт зросли на 2.4 бала до 51.1. PMI Non-Manufacturing підскочив до 56.3, з 51.4, вище очікуваних 52.6. PMI Composite виріс до 55.3, з 51.6.

"Після місячного Нового року відновлення виробництва прискорилося, і в березні обробна промисловість значно пожвавилася", - сказав Чжао Цинхе, старший статистик НБС. "У міру консолідації результатів боротьби з пандемією споживчий попит продовжує вивільнятися, а сфера послуг прискорила своє відновлення".

Довіра до бізнесу в Новій Зеландії ANZ знизилася до -4.1, попит падає

Довіра до бізнесу в Новій Зеландії ANZ знизилася до -4.1 у березні порівняно з попереднім показником на 0, і знизилася до 7 лютого. Прогноз власної діяльності знизився до 16.6 (попередній показник на 17.4), порівняно з 21.3. Експортні наміри впали до 4.5, порівняно з 5.1. Інвестиційні наміри впали до 11.9 порівняно з 15.6. Наміри щодо працевлаштування зросли до 14.4 порівняно з 10.6. Наміри встановити ціни зросли до 47.3 порівняно з 46.2.

ANZ заявив: “Березневі швидкі блокування роблять дані Business Outlook дещо складнішими для інтерпретації. Однак, це узгоджується з нашою думкою, що в міру того, як попит падає, а туристів дедалі більше не вистачає, цього року економіка в основному піде набік. Швидше охолодження, яке ми зараз очікуємо на ринку житла, також відіграє цю тему. Розгортання вакцини та подальше відкриття кордону змінитимуть ситуацію, хоча це не буде іншим способом. Але є шлях до нового нормального, як би саме це не виглядало, і ми на ньому йдемо. Ми будемо стежити за будівництвом на предмет можливих нерівностей на дорозі ".

В Австралії кредити приватному сектору в лютому зросли на 0.2% щомісяця. Дозволи на будівництво в лютому зросли на 21.6%.

Представники ФРС з оптимізмом очікують сильного відновлення

Деякі представники ФРС висловили свій оптимізм щодо відновлення економіки в майбутньому. Президент ФРС Атланти Рафаель Бостич сказав: "Ми можемо спостерігати сплеск активності та результатів, що настають влітку, що може призвести до того, що ми побачимо ще більш міцне відновлення". Він оптимістичний щодо економіки, оскільки "мільйон робочих місць на місяць може стати стандартом протягом літа".

Президент ФРС Річмонда Томас Баркін заявив, що цього року він "бичачий" щодо економіки. "У людей просто багато грошей у кишенях", - сказав він. Гроші будуть витрачені, оскільки людям зручно виходити знову. це могло б сприяти зростанню палива і в 2022 і 2023 роках.

Президент ФРС Нью-Йорка Джон Вільямс заявив, що він "оптимістично налаштований на загальну економіку", оскільки "ми досягаємо значних успіхів у програмі вакцинації". Крім того, "у нас є багато позитиву вперед".

Заступник голови ФРС Рендал Кварлз заявив, що він "один з найбільших оптимістів" в економіці. Проте, «ми не повинні стрибати з пістолета. Зачекаємо, поки ми побачимо ці результати », - додав він. "І очевидно, що результати макроекономіки та результати грошово-кредитної політики, не лише за останнє десятиліття, а навіть навіть 15, 20 років, могли б стверджувати, що це призводить до вищих результатів".

Забігаючи вперед

Фінал ВВП Великобританії, ІСЦ Франції та споживчі витрати, безробіття Німеччини, економічні очікування Швейцарії та спалах ІСЦ Єврозони будуть оприлюднені на європейській сесії.

Пізніше цього дня США звільнять роботу ADP, чиказький PMI та очікують продажу будинків. Канада випустить ВВП, IPPI та RMPI.

USD / JPY Daily Outlook

Щоденні оберти: (S1) 109.92; (P) 110.18; (R1) 110.60; Більше ...

Зростання USD / JPY на сьогоднішній день прискорюється до 110.95. Внутрішнє упередження залишається вгору для опору 111.71 / 112.22. Міцний розрив закріпить середньостроковий бик. Недоліком є те, що нижче 110.17 незначна підтримка стане нейтральним упередженням протягом дня і принесе спочатку консолідацію. Але прогноз залишатиметься бичачим, доки підтримується підтримка 108.40, у разі відступу.

У загальній картині поточний розвиток свідчить про те, що корекційна тенденція до зниження зі 118.65 (грудень 2016 р.) Завершилась на рівні 101.18. Міцний прорив опору 112.22 повинен підтвердити цей бичачий випадок. Тоді могла розпочатися середньострокова тенденція до зростання для 100% прогнозування 101.18 до 111.71 з 102.58 на 113.11, а потім 161.8% прогнозування на 119.61. Однак відмова на 111.71 буде в першу чергу залишати нейтральним середньостроковий прогноз.

Оновлення економічних показників

| GMT | Ccy | Події | Фактичний | Прогноз | МИНУЛІ | Переглянутий |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Промислове виробництво M / M Feb P | -2.10% | -1.30% | 4.30% | |

| 0:00 | NZD | ANZ Business Confidence Mar | -4.1 | 0 | ||

| 0:30 | AUD | Кредит приватного сектору M / M лют | 0.20% | 0.30% | 0.20% | |

| 0:30 | AUD | Будівельні ліцензії M / M Feb | 21.60% | 5.10% | -19.40% | |

| 1:00 | CNY | NBS Manufacturing PMI, бер | 51.9 | 51 | 50.6 | |

| 1:00 | CNY | Невиробничий PMI бер | 56.3 | 52.6 | 51.4 | |

| 5:00 | JPY | Житло починається з лютого | -4.80% | -3.10% | ||

| 6:00 | GBP | ВВП Q / Q Q4 F | 1.00% | 1.00% | ||

| 6:00 | GBP | Поточний рахунок (GBP) Q4 | -34.8B | -15.7B | ||

| 6:45 | EURO | Франція CPI M / M Mar P | 0.70% | 0.00% | ||

| 6:45 | EURO | Франція CPI Y / Y Mar P | 1.30% | 0.80% | ||

| 6:45 | EURO | Франція Споживчі витрати М / М лют | 0.70% | -4.60% | ||

| 7:55 | EURO | Зміна безробіття в Німеччині лют | -5K | 9K | ||

| 7:55 | EURO | Рівень безробіття в Німеччині з лют | 6.00% | 6.00% | ||

| 8:00 | CHF | Економічні очікування Credit Suisse бер | 55.5 | |||

| 9:00 | EURO | ІСЦ єврозони Y / Y березня П | 0.90% | 0.90% | ||

| 9:00 | EURO | CPI єврозони в сервісі Y / Y березня П | 1.10% | 1.10% | ||

| 12:15 | USD | Зміна зайнятості ADP мар | 550K | 117K | ||

| 12:30 | CAD | Промисловий продукт Ціна M / M Лют | 2.00% | |||

| 12:30 | CAD | Індекс цін на сировину лют | 5.70% | |||

| 12:30 | CAD | ВВП M / M Jan. | 0.10% | |||

| 13:45 | USD | Чікаго PMI Мар | 60.3 | 59.5 | ||

| 14:00 | USD | Очікувані продажі на внутрішньому ринку M / M Feb | -2.60% | -2.80% | ||

| 14:30 | USD | Кадастр нафти | 1.9M |

Signal2forex.com - кращі роботи та сигнали Forex

Signal2forex.com - кращі роботи та сигнали Forex