Політичний відділ ФРС завершить свій дводенний огляд політики у середу, а оголошення та прес-конференція, як очікується, потраплять у заголовки новин о 18:00 за Гринвічем та за 18:30 за Гринвічем. Ходять чутки, що переговори про скорочення облігацій можуть завершитися, але члени правління, ймовірно, будуть тримати картки біля своїх грудей і дотримуватись тих самих вказівок, навіть якщо показники зростання ВВП у першому кварталі очікуються у четвер, а дані про основну інфляцію ПКЕ в п'ятницю зростуть. Якщо Банк натякне на скорочення заздалегідь, долар може знайти нових покупців, хоча така дія може статися на пізнішому етапі.

Сяюча економіка США

Банк Канади першим серед великих центральних банків намітив свій шлях нормалізації політики минулого тижня, похваливши тепліше, ніж очікувалося, економічне відновлення, скоротивши темпи купівлі облігацій та висунувши графік можливого збільшення ставки. Незважаючи на те, що інвестори очікували, що КР буде більш агресивно зменшувати свої масові стимули, ніж ФРС, враховуючи той факт, що Канада відшкодувала більшу частку свого робочого часу, ніж США, ця подія викликала питання щодо позиції ФРС.

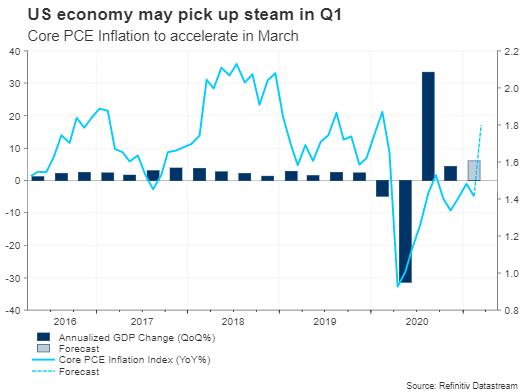

Порівняно з Канадою, США мають більш яскраві перспективи і, як очікується, повернуться до нормального життя раніше, оскільки їх програма вакцинації працює без перерв. Очікується, що попередній показник зростання ВВП у перші три місяці року зросте з 4.3% до 6.1% (у річному обчисленні). Базовий індекс інфляції ФРС, який уважно стежить за ФРС, може не перевищити поріг у 2.0% у березні, але потенційне зростання з 1.4% р/р до 1.8% все одно буде значним у п'ятницю. до веселих номерів. Перші, можливо, вразили двоцифрове розширення на 20.1% м/м у березні завдяки останнім перевіркам стимулів, наданим урядом, тоді як друге, за прогнозами, зросте більш м’якими, але надійними темпами на 4.3% м/м від -1.0 раніше.

Ігноруйте те, що зробив Банк Канади

Незважаючи на нещодавні кроки КБ та останній випадок заробітної плати у сільськогосподарських підприємствах у квітні, ФРС, ймовірно, залишиться на курсі, залишивши процентні ставки в рекордно низькому діапазоні 0-0.25%, а його щомісячні покупки облігацій становитимуть 120 мільярдів доларів у середу. Банку навіть вдалося заспокоїти постійний фактор страху інфляції, що відображається знижувальною 10-річною дохідністю казначейства, пояснюючи зростання цін перехідними факторами. Тому будь -які слова посилення на цій зустрічі погіршать її авторитет та спричинять нове зростання врожайності.

Прес -конференція може зрушити курс долара

Однак прес-конференція може бути нелегкою для голови ФРС Джерома Пауелла, оскільки він, ймовірно, отримає цілий ряд запитань, спрямованих на перегляд планів посилення облігацій цього року за ініціативою Банку Канади. Якщо Пауелл не зможе протистояти, розкриваючи позитивне мислення щодо розкручування купівлі облігацій раніше, ніж вважалося раніше, долар може прискоритися, ймовірно, спрямовуючи долар/ієну до 109.00 і близько 20-денної простої ковзної середньої (SMA). Крім того, двері відкриються для зони опору 109.70.

Виступаючи в інтерв'ю, яке транслювалося кілька тижнів тому, Пауелл визнав, що прогноз значно покращився, але істотні ризики продовжують залишатися на задньому плані. Отже, хоча більш оптимістичного висловлювання не можна виключати з огляду на безперервний економічний прогрес, від нього в значній мірі очікується, що він дотримуватиметься сценарію, повторюючи, що процентні ставки не зростуть до 2024 року, а темпи купівлі облігацій залишаться стабільними, поки відновлення не досягне сталого шляху та панують умови повної зайнятості.

Можливо, зустріч у червні, яка включатиме нові економічні прогнози, стане кращим часом для підготовки ринків до будь -яких дій, що скорочують облігації, або принаймні створить певну гнучкість, якщо економічні дані вийдуть за межі прогнозів центрального банку наступного місяця. Очевидно, ФРС прагне досягти плавного переходу до фази посилення. Отже, цього тижня він, ймовірно, уникне будь -яких сюрпризів. Тим не менш, з огляду на вражаюче економічне покращення, чим терпеливіше ФРС, тим більшими стають шанси на раптовий телеграф і різкий стрибок курсу долара.

У випадку, якщо Банк використовує більш обережний тон, ніж передбачають аналітики, підкреслюючи важливість пом'якшення монетарної політики та називаючи будь -які плани виведення стимулів передчасними, долар/ієна може знизитися нижче, щоб перевірити нижню частину висхідного каналу та ключовий регіон підтримки навколо 107.76, прорив якого, як очікується, спровокує більш агресивне зниження до бар'єру 106.65.

Signal2forex.com - кращі роботи та сигнали Forex

Signal2forex.com - кращі роботи та сигнали Forex