Підсумки

Сполучені Штати: виробництво продовжує зростати, оскільки COVID-XNUMX зростає

- Випуск продовжує зростати в США, незважаючи на те, що відродження випадків COVID призводить до деякого спаду залученості споживачів. Потреба у відновленні запасів має підтримувати зростання виробництва, навіть якщо споживчі витрати ще трохи зменшаться. Житловий сектор уже починає збалансовуватися, оскільки зростання запасів існуючих будинків починає пом’якшувати стрімке зростання цін на житло. Запаси нових будинків також зросли, хоча більша частина прибутку припадає на забудовані ділянки та будинки, що будуються.

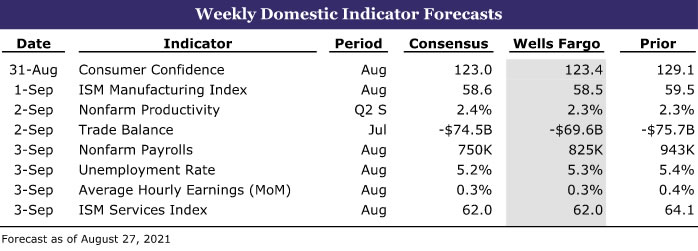

- Наступного тижня: витрати на будівництво (ср), виробництво ISM (ср), зайнятість (пт)

Міжнародні країни: економіка єврозони все ще демонструє стабільний імпульс

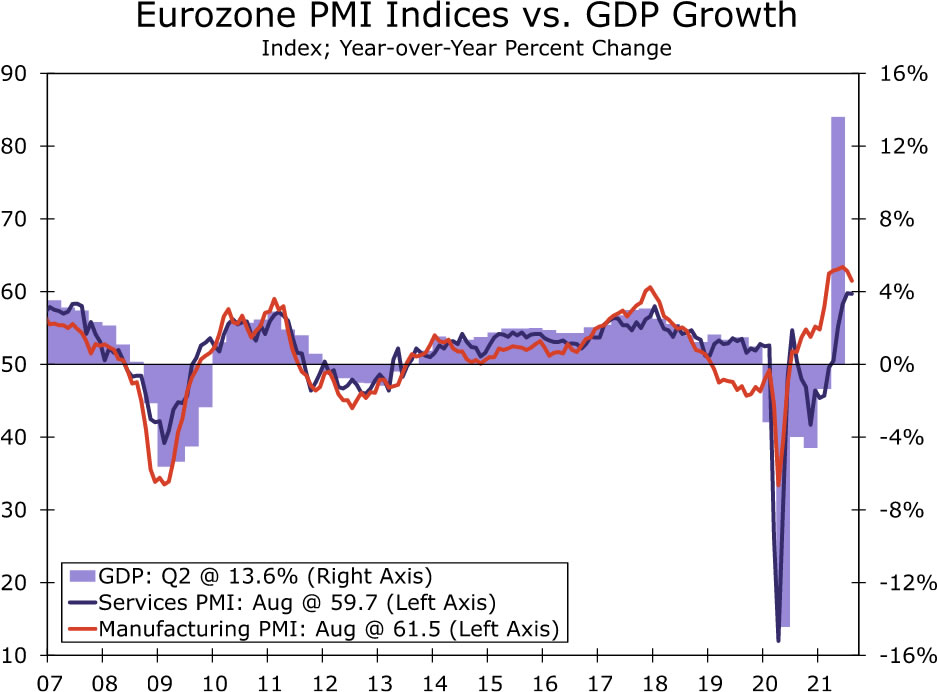

- Після того як економіка єврозони відчула стабільне зростання в 2 кварталі, серпневі дані PMI показують, що імпульс перейшов у 3 квартал. Індекс PMI у сфері послуг практично не змінився на рівні 59.7, що все ще є історично високим рівнем, тоді як PMI у виробництві впав до 61.5. Ми очікуємо, що ВВП єврозони в третьому кварталі зросте на 3% порівняно з кварталом, навіть більше, ніж у другому кварталі.

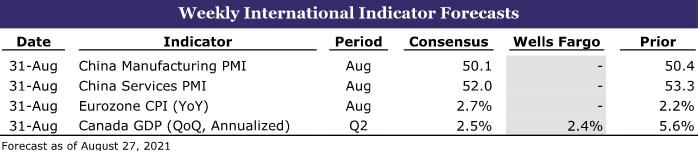

- Наступного тижня: PMI Китаю (вт), CPI єврозони (вт), ВВП Канади (вт)

Перегляд процентної ставки: Пауелл зберігає відкритість до зниження

- Схоже, що голова ФРС ще не вирішив, коли слід скорочуватися, і він продовжуватиме стежити за вхідними даними. Звіт про ринок праці за серпень, який запланований на п'ятницю, 3 вересня, стане важливим маркером для початку скорочення.

Аналіз кредитного ринку: гарячий ринок CLO

- Минулий рік став знаменним для збору коштів і угод, коли попит на кредитні зобов’язання під заставу стрімко зростав. Середовище з низькими відсотковими ставками сприяло рекордним потокам угод, оскільки компанії, вийшовши з пандемії, змогли дешево позичити.

Тема тижня: Економіка студентського футболу: Сезон III

- Цього року ми знову публікуємо нашу серію про студентський футбол. Кожного тижня сезону ми будемо висвітлювати ключовий матч, висвітлювати історію, що стоїть за футбольною програмою кожного університету, місцеву економіку та шкільну спільноту, і, звичайно, давати прогнози щодо майбутньої гри.

Американський огляд

Повернення до рівноваги

Дефіцит, вузькі місця в ланцюзі поставок і високі ціни були характерною рисою цього економічного відновлення, причому деякі з найбільш помітних дефіцитів і стрибків цін відбулися на житло та автомобілі. Економічні дані цього тижня дають певні натяки на те, що економіка рухається до деякого відчуття кращого балансу, оскільки зростання кількості інфекцій COVID змушує споживачів натискати на гальма та дозволяти виробництву наздоганяти споживання. Багато прогнозистів знизили свої оцінки економічного зростання в третьому кварталі через нещодавнє падіння споживчих настроїв і деяку поміркованість високочастотних даних, які зосереджені на споживчих витратах і економічних залученнях. Однак реальний ВВП вимірює виробництво товарів і послуг, на яке, схоже, менше впливає відродження інфекцій COVID. Переглянуті дані про ВВП за 2 квартал також показують, що запаси впали навіть більше, ніж повідомлялося раніше, що, ймовірно, спричинить ще більші коливання в 3 кварталі.

У липні споживачі відпочили: сьогоднішні дані про особисті доходи та витрати показали падіння реальних витрат на особисте споживання за місяць на 0.1%. Реальні витрати на товари тривалого користування впали на 2.6%. Витрати на автотранспортні засоби та запчастини впали на 3.7%, в основному через брак автомобілів і позашляховиків у продажу. Дільниці дилерів майже порожні, у кількох дилерських центрах лише кілька автомобілів. Нові автомобілі також продаються з націнкою. Споживачі, безумовно, мають можливість продовжувати витрачати. Особисті доходи зросли на 1.1% у липні, а заробітна плата зросла на 1.0%. Оскільки дохід зростав швидше, ніж витрати, норма заощаджень зросла на 0.8 відсоткового пункту до 9.6%. Споживачі також все ще сидять на горі заощаджень, накопичених під час пандемії, приблизно на 2.3 трильйона доларів США більше, ніж було б за тенденції до пандемії. Споживчі настрої в серпні підтвердили падіння на 11 пунктів, про яке повідомлялося в попередньому звіті на початку місяця. Остаточний індекс споживчих настроїв за серпень виріс на 0.1 від свого попереднього рівня і показує, по суті, таке ж велике, майже на 14 пунктів, падіння очікувань споживачів, ймовірно, відображаючи занепокоєння щодо зростання кількості заражень COVID, пов’язаних із особливо заразним варіантом Дельта.

Зменшення споживчих витрат на товари повинно дозволити виробництву почати наздоганяти споживання. У той час як основні авансові замовлення на капітальні товари впали на 0.1%, основні замовлення на капітальні товари необоронного призначення, за винятком літаків, залишилися без змін, а замовлення на автомобілі та запчастини зросли на 5.8%. Основні поставки капітальних товарів, які є хорошим показником для інвестицій в основний капітал, зросли на тверді 1.0% у липні та зросли на солідних 13% річних темпах. Запаси також зросли, піднявшись на 0.6% у липні.

Дані щодо нерухомості минулого місяця свідчать про те, що ринок починає повертатися до балансу. Правда, запаси існуючих будинків все ще надзвичайно низькі, і будинки продаються швидко і часто вище запитаної ціни. Однак попередній сплеск цін на житло привернув до уваги більше продавців. Запас існуючих будинків поступово зростає з лютого і зараз становить 2.6 місяця. Постачання протягом 5.5 місяців зазвичай вважалося нормою, хоча інновації в іпотечному фінансуванні та збільшення кількості покупців готівкою, ймовірно, скоротили цей показник на місяць або два. Продажі існуючих будинків трохи перевищили консенсусні очікування минулого місяця, підвищившись на 2% до 5.99 мільйона одиниць. Продажі односімейних будинків зросли на 2.7% і стали причиною загального зростання. Середня ціна існуючого будинку дещо знизилася порівняно з попереднім місяцем без урахування сезонних змін до 359,900 17.8 доларів США. Це все ще залишає середню ціну на 23.6% вищою за рівень минулого року. Темпи подорожчання, схоже, досягли піку в травні – XNUMX%.

Продажі нових будинків зросли на 1.0% до 708,000 2.6 одиниць, поклавши край тримісячній низці падінь. Останніми місяцями купівля житла зменшилася разом зі стрімким зростанням цін і скороченням запасів. Продажі в червні також були переглянуті трохи вище і тепер демонструють падіння на 6.6% у порівнянні з падінням на 19%, про яке повідомлялося раніше. Низькі запаси та швидке зростання цін змусили потенційних покупців призупинити свої плани щодо купівлі житла, що пояснює нижчі темпи продажів в останні місяці. Відкат також має сенс, враховуючи надзвичайно низькі запаси завершених будинків, доступних для продажу, і триваючі перебої в ланцюзі поставок, які призвели до затримок проектів. Продажі будинків, будівництво яких ще не розпочато, зросли на 13% протягом липня, тоді як продажі будинків, що будуються, впали на 2020% до найнижчого рівня з травня XNUMX року.

Здається, що інвентарна картина трохи покращується. У липні кількість нових будинків на продаж зросла на 5.5% до 367,000 6.2. За поточних темпів продажів весь поточний інвентар на ринку буде продано за 3.6 місяця, порівняно з шістьма місяцями в червні та 2020 місяцями в липні XNUMX року. Хоча кількість будинків для продажу зростала на кожному етапі будівництва, більшість із них Недавнє покращення інвентаризації відбулося для будинків, будівництво яких ще не розпочато.

США Outlook

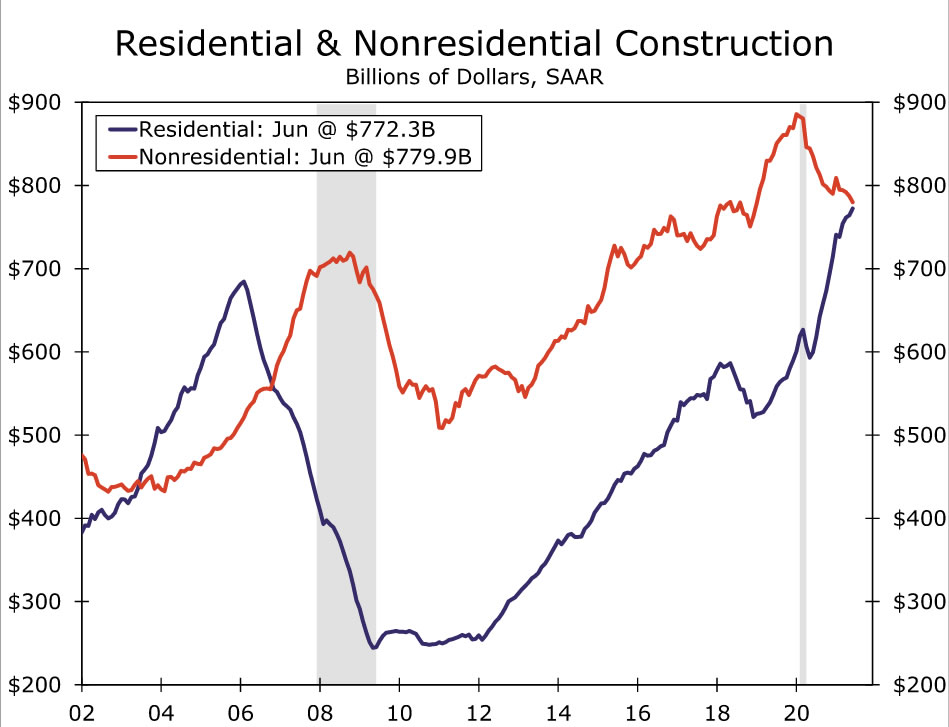

Витрати на будівництво • Середа

Протягом червня загальні витрати на будівництво зросли на 0.1%. Знову ж таки, майже весь приріст стався в житловому секторі, який зріс на 1.1% протягом місяця. Більше часу, проведеного вдома під час пандемії, спричинило потребу у більшому просторі, що підштовхнуло витрати однієї сім’ї та покращення дому. Навпаки, витрати на нежитлові будинки знизилися на 0.9% протягом червня, що відображає сейсмічний вплив COVID-XNUMX на офісні, готельні та освітні проекти.

Імпульс житлового будівництва сповільнився протягом останніх кількох місяців разом із стрімким зростанням цін на житло та дефіцитом будівельних матеріалів. Протягом липня різко скоротилося будівництво житла, що додає доказів того, що будівництво будинків досягло найближчої межі, частково через обмеження пропозиції. Роздрібні продажі в магазинах будівельних матеріалів останнім часом також зменшилися, що свідчить про те, що швидке зростання цін на сировину також є перешкодою для витрат на ремонт будинку. Що стосується витрат на нежитлові будинки, індекс архітектурних платежів, і індекс Dodge Momentum впали протягом липня, оскільки хвиля COVID-XNUMX Дельта знову спричинила невизначеність щодо попиту потенційних орендарів. Ми очікуємо ще один скромний приріст загальних витрат на будівництво протягом липня.

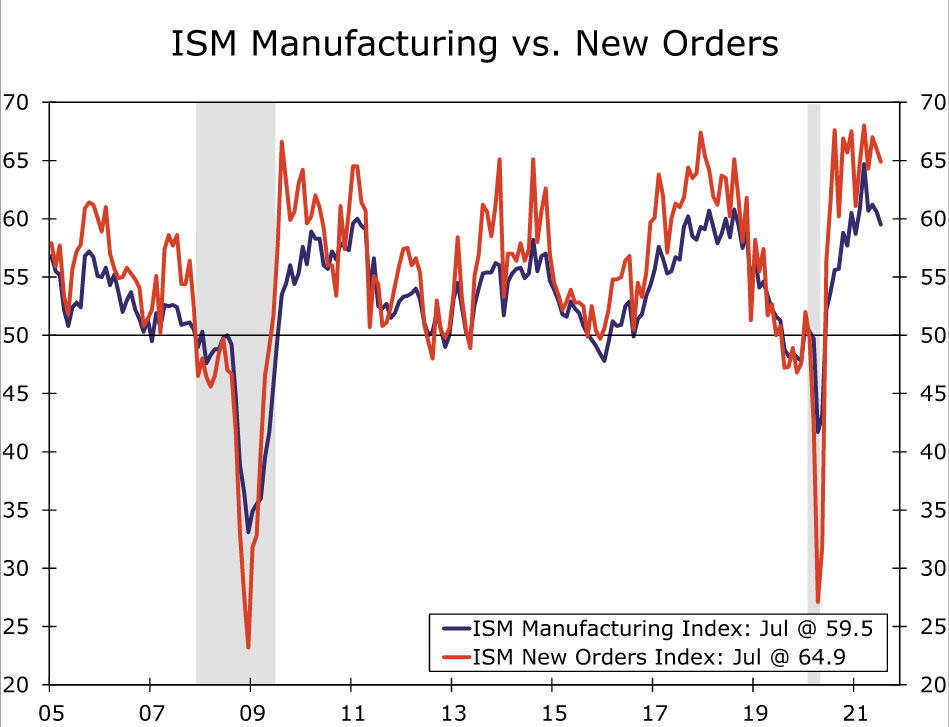

ISM Manufacturing • Середа

Поширені вузькі місця в ланцюзі поставок продовжують перешкоджати інтенсивній активності у промисловому секторі. Виробничий індекс ISM виявився нижчим за очікування та впав до 59.5 у липні, що стало першим значенням нижче 60 з початку року. Більшість підкомпонентів головного індексу погіршилися протягом місяця, особливо нові замовлення, виробництво та запаси. Було кілька ознак того, що закупівля деталей і робочої сили стає менш проблемою. Індекс зайнятості повернувся на територію розширення, тоді як індекс платних цін знизився з нещодавно високих рівнів. Індекс доставки постачальників також впав до мінімуму за п’ять місяців – 72.5. Ці покращення, безсумнівно, є приємною новиною для обробної промисловості, яка була епіцентром збоїв у ланцюзі поставок, що впливають на всю економіку. Однак до безперебійного функціонування ланцюжків створення вартості все ще залишається дещо далеко, оскільки багато індикаторів глобальних вузьких місць у постачанні (за даними нашого «Манометра») залишаються підвищеними. Беручи до уваги це, а також м’якші, ніж очікувалося, результати більшості регіональних опитувань ФРС про виробничу діяльність, ми очікуємо ще одне помірне зниження виробничого ISM протягом серпня.

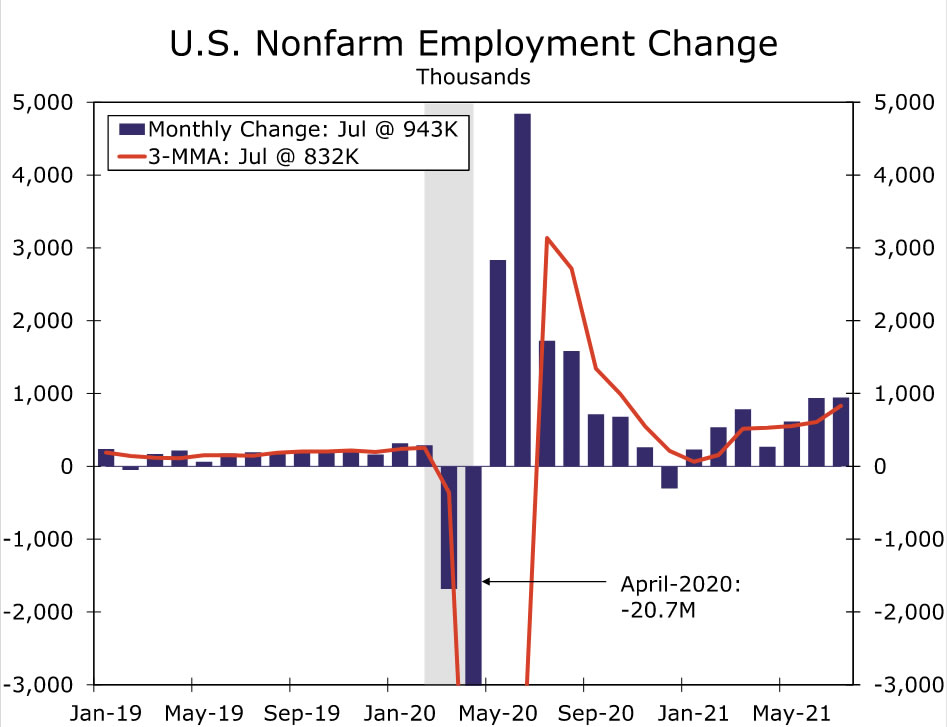

Робота • П'ятниця

Здається, відновлення ринку праці набирає швидкості. Протягом липня роботодавці створили 943 тисячі робочих місць, в результаті чого тримісячне ковзне середнє число досягло 832 тисячі, що є найшвидшим темпом з жовтня минулого року. Тим часом рівень безробіття різко впав до 5.4% з 5.9%. Схоже, роботодавці все ще мають проблеми з комплектуванням вакансій, що стримує зростання заробітної плати. Середня погодинна заробітна плата зросла на 0.4% у липні, довівши тримісячний річний темп до 5.0%.

Ми очікуємо ще одне значне зростання зарплати в серпні. Тим не менш, збільшення може бути трохи меншим за величезне збільшення в липні. По-перше, заробітна плата в липні підвищилася збільшенням на 221 тисячу робочих місць у сфері освіти в місцевих органах влади, результат, який, ймовірно, був перебільшений процесом сезонного коригування, який був збентежений незвичними моделями найму в державній освіті після початку пандемії. З іншого боку, сектор відпочинку та гостинності продемонстрував значне зростання в липні, що свідчить про те, що обмеження пропозиції робочої сили починають послаблюватися. Зараз багато штатів вийшли з федеральної програми допомоги з безробіття через пандемію, яка може допомогти збільшити пропозицію робочої сили в найближчі місяці. Тим не менш, сплеск випадків COVID, викликаний варіантом Дельта з високою трансмісивністю, представляє певний негативний ризик, оскільки страх підхопити вірус є одним із факторів, що тримає працівників на узбіччі. У зв’язку з цим FOMC, ймовірно, знову розгляне погіршення стану здоров’я населення як шкоду «суттєвому подальшому прогресу», що знімає певну тягар із серпневого звіту про зайнятість, коли мова заходить про визначення часу потенційного скорочення.

Міжнародний огляд

Економіка єврозони все ще демонструє стабільний імпульс

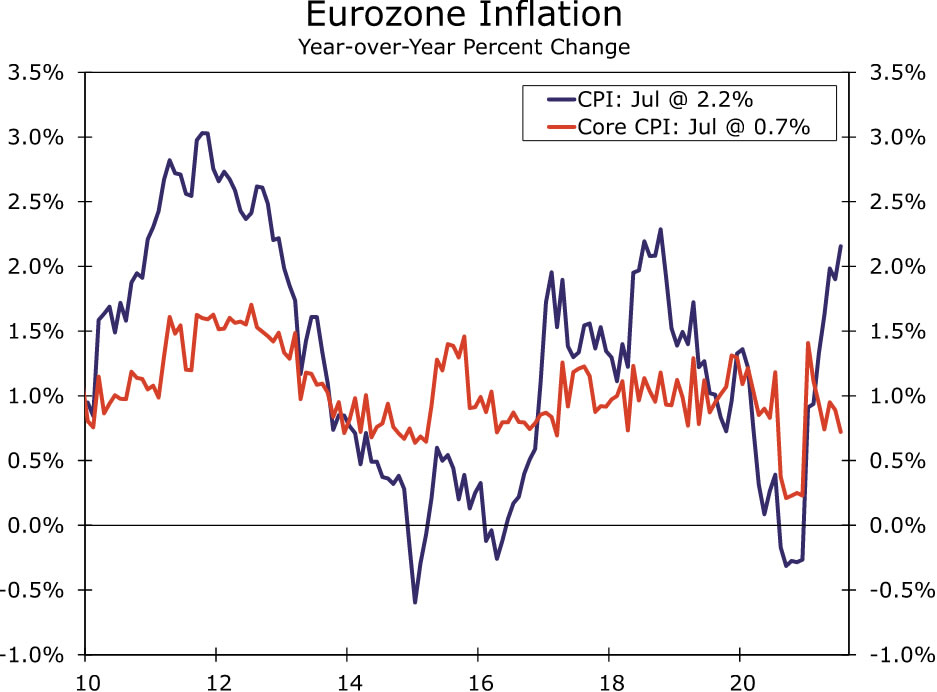

Після того, як у другому кварталі економіка єврозони відчула значне зростання на 2.0% порівняно з кварталом, серпневі показники PMI показали, що стійкий імпульс перейшов у третій квартал. Особливо варто відзначити, що PMI у сфері послуг практично не змінився на рівні 2, що все ще є історично високим рівнем, тоді як PMI у виробництві трохи знизився до 59.7. Деталі звіту показали лише невелике пом'якшення нових замовлень і нових надходжень бізнесу. Загалом ми очікуємо зростання ВВП єврозони в третьому кварталі на 61.5% порівняно з кварталом, що навіть більше, ніж у другому кварталі. Тим часом компоненти цін на вхідні та вихідні ціни в дослідженні PMI також залишалися на відносно високих рівнях, що вказує на інфляційний тиск, хоча цей тиск ще не відобразився в ІСЦ єврозони в будь-якій суттєвій мірі.

Окремо серпневий IFO ділової впевненості Німеччини також показує розумний імпульс для найбільшої економіки єврозони, хоча, можливо, натякає на деяке уповільнення до кінця цього року. Головний індекс ділового клімату впав до 99.4. Поточний компонент оцінки фактично зріс до 101.4, але компонент очікувань показав відчутне зниження – до 97.5.

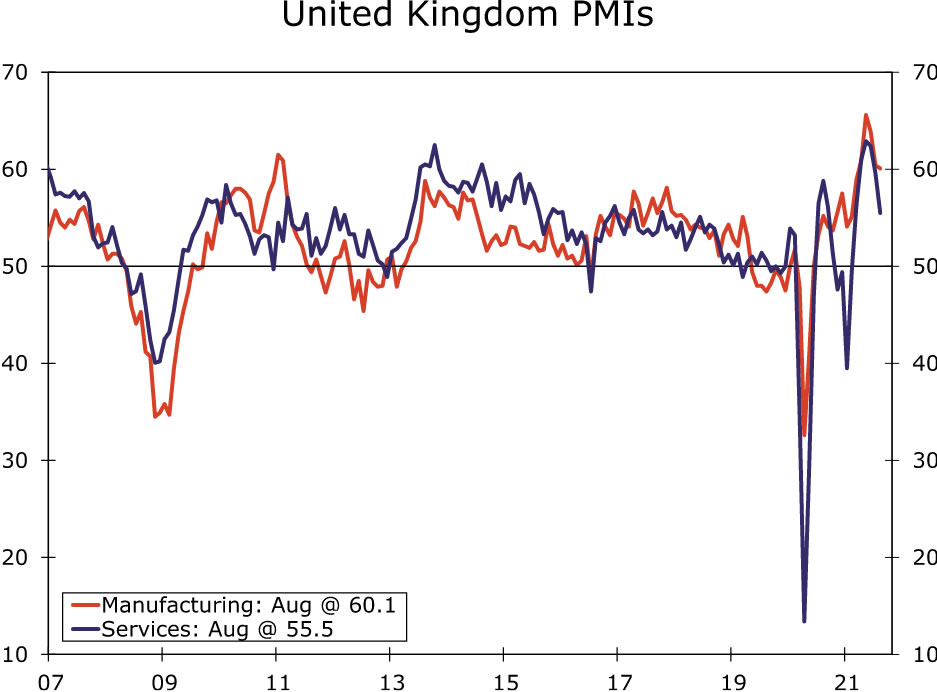

На відміну від єврозони, серпневі опитування PMI для Сполученого Королівства показали більш помітне уповільнення, хоча, мабуть, цього завжди слід було очікувати, оскільки економіка Великобританії відчула стрімке зростання на 4.8% у порівнянні з кварталом у другому кварталі. Індекс PMI у сфері послуг у серпні впав до 2, найнижчого рівня з лютого, тоді як PMI у промисловості знизився до 55.5. Опитування було проведено після повідомлення про зниження роздрібних продажів у липні та припускає, що, хоча сектор послуг, ймовірно, продовжить зростати в 60.1 кварталі, він, ймовірно, відбуватиметься набагато повільніше, ніж у 3 кварталі. У результаті ми також очікуємо повільніше зростання ВВП Великої Британії в третьому кварталі, з нашим прогнозом на 2% у порівнянні з кварталом лише приблизно вдвічі від збільшення, яке спостерігалося у другому кварталі.

Нарешті, цього тижня під час оголошення монетарної політики Банк Кореї дещо «голубино» підвищив ставку. Банк Кореї підвищив облікову ставку на 25 базисних пунктів до 0.75%, що здивувало (невелику) більшість аналітиків, які очікували, що центральний банк утримуватиме ставки стабільними. Рішення підвищити відсоткові ставки не було одностайним, один політик проголосував за збереження відсоткових ставок. Банк Кореї також «поступово регулюватиме» ступінь підтримки економіки, беручи до уваги розвиток COVID та фінансовий дисбаланс, серед інших факторів. Водночас Банк Кореї залишив прогнози щодо ВВП без змін, підвищивши при цьому прогнози інфляції CPI. Тим не менш, голова Центрального банку Лі описав процентні ставки як такі, що залишаються поступливими після цього кроку, і більшість економістів очікують ще одного підвищення ставок, перш ніж він піде у відставку з посади голови центрального банку в березні.

Міжнародна перспектива

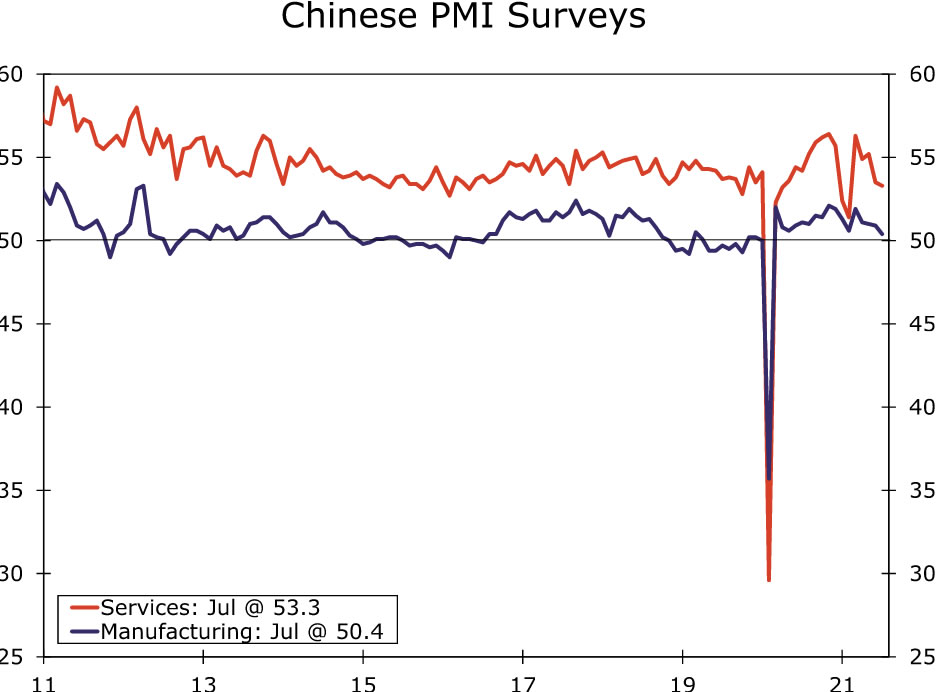

Китай PMI • Вівторок

Економіка Китаю сповільнилася останніми місяцями, частково через обмеження, пов’язані з COVID, і нормативні зміни. Локалізовані спалахи COVID призвели до деяких обмежень на туристичні заходи та місця, а також вплинули на авіаперельоти. Тим часом нормативні зміни, в тому числі заходи щодо обмеження забруднення, потенційно впливають на промислову діяльність.

На цьому тлі консенсус-прогноз передбачає подальше зниження офіційних PMI Китаю в серпні. Очікується, що PMI у виробництві знизиться до 50.2, а PMI у сфері послуг знизиться до 52.0. Очікується, що індекс PMI Caixin, який також буде опублікований наступного тижня, продемонструє падіння PMI у виробництві до 50.1 і зниження PMI у сфері послуг до 52.0. Незважаючи на те, що протягом цього року ми знизили наш прогноз зростання ВВП Китаю на 2021 рік, ризики, пов’язані з цим прогнозом, імовірно, все ще мають негативний бік.

ІСЦ єврозони • Вівторок

Очікується, що серпневі показники CPI для єврозони покажуть деяке прискорення інфляції. Хоча деякі з них можуть відображати деяке посилення цінового тиску, очікується, що базові ефекти також сприятимуть швидшій інфляції.

Існують певні інфляційні тиски, які найбільш чітко відображені в дослідженнях PMI єврозони, де компоненти цін на вхідні та вихідні ціни знаходяться на історично високих рівнях. Тим не менш, досі доступ до ІСЦ був обмежений. Очікується, що в серпні загальний ІСЦ зросте до 2.7% порівняно з аналогічним періодом минулого року з 2.2% у липні. Очікується, що базова інфляція ІСЦ подвоїться до 1.4% у серпні з 0.7% у липні.

Однак більша частина цього підйому інфляції пов’язана зі зниженням цін і тимчасовим зниженням податку на ПДВ, яке відбулося в Німеччині в середині минулого року. Наприклад, зосереджуючись на базовому ІСЦ і коригуючи ряди з урахуванням сезонних впливів, консенсус-прогноз у 1.4% на серпень дорівнюватиме річному темпу базової інфляції за останні шість місяців лише на 0.4%. Тобто, ми не розглядатимемо сплеск інфляції в серпні як передвісник інфляційного тиску, який настане, і ми сумніваємося, що Європейський центральний банк також сприйме це.

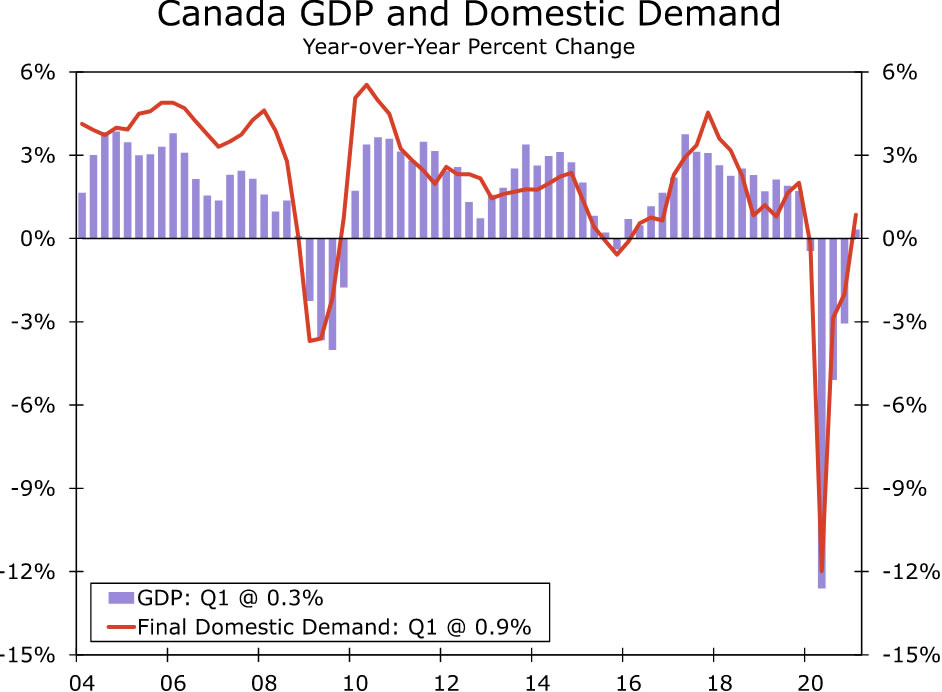

ВВП Канади • Вівторок

Дані про ВВП Канади будуть опубліковані наступного тижня, і вони повинні показати повільніше, але все ще респектабельне зростання економіки у 2 кварталі. Ми прогнозуємо зростання ВВП у другому кварталі на 2% у порівнянні з кварталом у річному обчисленні, що дуже близько до консенсус-прогнозу в 2.4%, але значно нижче зростання на 2.5%, яке спостерігалося в першому кварталі.

Тим не менш, враховуючи нове поширення випадків COVID і пов’язані з цим обмеження, це все одно буде гідним темпом зростання для другого кварталу. Наприклад, на початку кварталу спостерігалося значне зниження зайнятості та роздрібних продажів перед деяким відновленням у червні. У результаті ми припускаємо, що зростання кінцевого внутрішнього попиту в 2-му кварталі може бути не настільки сильним, як загальний ВВП. Тим не менш, оскільки економіка виявилася стійкою перед обличчям обмежень COVID, ми очікуємо, що Банк Канади розглядатиме уповільнення зростання як тимчасове, і ми віримо, що центральний банк продовжуватиме курс менш поступливої монетарної політики протягом місяців і кварталів. попереду.

Відсоткова ставка

Пауелл зберігає відкритість до звуження

Останніми тижнями на фінансових ринках тема «звуження» Федеральної резервної системи була дуже актуальною. Прагнучи забезпечити економіку монетарним пристосуванням, ФРС вже більше року щомісяця купує казначейські цінні папери на загальну суму 80 мільярдів доларів США та 40 мільярдів доларів іпотечних цінних паперів (MBS). Протоколи останніх двох засідань FOMC показують, що комітет обговорював умови, за яких Федеральна резервна система скоротить (тобто «зменшить») свої надзвичайні темпи купівлі активів, і ряд членів FOMC публічно заявляли, що ФРС має почати скорочуватися найближчим часом. Тому всі погляди були прикуті до голови ФРС Пауелла, коли він сьогодні виступав на симпозіумі з економічної політики в Джексоні.

На нашу думку, голова Пауелл не сигналізував про те, що звуження є неминучим. Він визнав, що на засіданні FOMC 28 липня він, як і більшість інших членів комітету, вважав, що «якщо економіка розвиватиметься в цілому, як очікувалося, було б доречно почати скорочувати темпи купівлі активів цього року». » Проте минулий місяць приніс неоднозначні новини. Доброю новиною є те, що в липні рівень зайнятості був високим. З іншого боку, ризики для економічних перспектив зросли через поширення варіанту Дельта. Пауелл наголосив на перевагах високих рівнів зайнятості, і він продовжив формулювати свою думку про те, що різке зростання інфляції цього року буде тимчасовим. Коротше кажучи, не здається, що голова ФРС ще не вирішив, коли скорочуватися, і він продовжуватиме стежити за вхідними даними. Звіт про ринок праці за серпень, який запланований на п'ятницю, 3 вересня, стане важливим маркером для початку скорочення.

Навіть коли почнеться скорочення, фінансові умови залишаться сприятливими. ФРС продовжить купувати цінні папери казначейства та MBS, але меншими темпами. Таким чином, різке зростання довгострокових процентних ставок не виглядає ймовірним в осяжному майбутньому, якщо тільки економічне зростання не виявиться сильнішим і/або інфляція буде вищою, ніж зараз очікує більшість учасників ринку. Коли Федеральна резервна система завершить процес скорочення, зосередиться на першому підвищенні ставок. На нашу думку, FOMC підтримуватиме ставку федеральних фондів у поточному цільовому діапазоні від 0.00% до 0.25% принаймні до кінця 2022 року.

Індекс кредитного ринку

Red Hot CLO Ринок

Минулий рік став знаменним для збору коштів і угод. Середовище з низькими відсотковими ставками сприяло рекордним потокам угод, оскільки компанії мали змогу дешево позичати, щоб змінити позицію, вийшовши з пандемії. Особливо помітним був бурхливий попит на кредитні зобов’язання під заставу (CLO). За даними S&P Global Market Intelligence, продажі CLO повністю відновилися від минулорічного мінімуму та рекордно зростають у Сполучених Штатах. У всьому світі ринок CLO нещодавно перевищив 1 трильйон доларів.

CLOs – це цінні папери, які зазвичай забезпечені пулами корпоративних позик з низьким рейтингом. За допомогою CLO інвестор отримує заплановані виплати боргу за базовими позиками, беручи на себе більшу частину ризику у випадку невиконання зобов’язань позичальниками. В обмін на ризик невиконання зобов’язань інвесторам пропонується потенційна можливість отримати прибуток, вищий за середній. Ринок CLO часто використовується як канал для великих інституційних інвесторів для надання позик позичальникам неінвестиційного рівня. Збільшення випуску CLO зазвичай означає більше сухого порошку для підтримки боргового фінансування для викупу приватних акцій та угод M&A.

CLOs історично пропонували надбавку до прибутку порівняно з іншими корпоративними кредитними інструментами еквівалентного рейтингу. Тим не менш, структура та волатильність ринку приборкали інтерес інвесторів після фінансової кризи. Після краху багато інвесторів уникали кредитних похідних продуктів після того, як їм довелося погасити позики за цінними паперами, вартість яких впала. Проте протягом останніх кількох років інвесторам стало зручніше використовувати CLOs, і емісія покращилася. Новий інтерес з боку страхових компаній і пенсійних фондів також допоміг поглибити інституційну базу покупців на ринку. Оскільки зараз відбувається багато викупів, рекордні темпи формування CLO повинні сприяти фінансуванню в найближчі місяці.

Тема тижня

Економіка студентського футболу: Сезон III

Оскільки літо закінчується, а школи знову відкриваються для очного навчання, футбольні матчі коледжів швидко наближаються. Кожного тижня сезону ми будемо випускати один або два звіти, в яких висвітлюватимуться ключові матчі, висвітлюватимуть історію футбольних програм кожного університету, місцеву економіку та/або шкільну спільноту, і, звичайно, деякі прогнози щодо майбутньої гри.

Найбільші зміни в університетському футболі цього року стосуються фінансових питань. Після серії кроків законодавчих органів штату та серйозного рішення Верховного суду NCAA змінила свої правила, щоб дозволити спортсменам коледжу заробляти гроші, продаючи права на своє ім’я, зображення та образ (NIL). Вплив, імовірно, буде найбільшим для спортсменів великих шкіл, які беруть участь у іграх, що транслюються по національному телебаченню. Школи, розташовані поблизу основних медіа-ринків, матимуть більшу конкурентну перевагу, що може зробити такі школи, як UCLA та USC, більш популярними напрямками для кращих талантів. Великі медіа-центри, такі як Атланта, Маямі, Даллас і Нешвілл, також хотіли б ще більше зміцнити конкурентні позиції SEC, тоді як Велика десятка повинна мати широкий доступ до ЗМІ в Чикаго.

Вважається, що забезпечення постійного потоку великих ігор і телевізійних угод є рушійною силою інших великих змін у міжсезоння, включаючи вихід Техаського університету та Університету Оклахоми з Великої 12 до SEC. Планується, що Техас і Оклахома переїдуть лише після сезону 2024 року, коли закінчиться поточний телевізійний контакт Великої 12. Перспектива проведення ще більшої кількості футбольних ігор SEC для коледжів викликала занепокоєння щодо зростаючого впливу SEC. Минулого тижня було оголошено про альянс між Big Ten, Pac-12 і ACC. Наразі доступно небагато деталей, але ця угода, схоже, є спробою отримати певний вплив на переговори про телевізійні угоди, а також може призвести до деяких матчів між конференціями.

Хоча однією з цілей недавнього альянсу між ACC, Big Ten і Pac-12 є усунення будь-якого браконьєрства команд один одного, ми сумніваємося, що ми бачили кінець переорганізації конференції. Зростаюча важливість медіа-прав, на які припадає 30% доходів від футбольних програм Дивізіону 1, ймовірно, спонукатиме все більш перспективні програми шукати членства в одній із конференцій Power Five. Школи з ринків, що швидко розвиваються, представлятимуть особливий інтерес, а конференції, ймовірно, будуть зацікавлені в розширенні свого географічного охоплення, щоб включити великі ринки нових медіа, де це має сенс. Це зробить більше конференц-ігор привабливими для основних мереж.

У нас є агресивний графік ігор, який ми плануємо опублікувати в нашій щотижневій серії економічних перспектив американського футболу. Звіти — це цікавий спосіб обговорити державну та місцеву економіку та надати деяку перспективу студентського футболу. Початок цьогорічного сезону студентського футболу зустрічається з дещо більшим трепетом, ніж інші. Студентський футбол унікальний, тому що більшість команд можуть дозволити собі щонайбільше одну помилку, якщо вони сподіваються змагатися за національний титул. Це робить майже кожну гру великою для більшості команд. COVID також продовжує нависати над спортом. Чи повернуться вболівальники на стадіони в повному складі? Незабаром ми дізнаємося про це, оскільки сезон розпочнеться цієї суботи, а повний список ігор заплановано на подовжені вихідні у День праці, починаючи з четверга, 2 вересня.

Signal2forex.com - кращі роботи та сигнали Forex

Signal2forex.com - кращі роботи та сигнали Forex