Сильне зростання прибутковості казначейських облігацій наразі є основною темою, що рухає ринки. На фоні агресивної риторики ФРС прибутковість 2-річних облігацій зросла до 18-місячного максимуму, вище 0.3%. Порівняльна прибутковість 10-річних облігацій також перевищила 1.5%. Наразі ієна має найгірші показники, зберігаючи постійний тиск продажів. Євро та швейцарський франк також слабкі. З іншого боку, товарні валюти демонструють кращі показники, на чолі з канадською, нафта WTI перевищила рівень 76. На даний момент курс долара неоднозначний, частково підтримується зростанням дохідності.

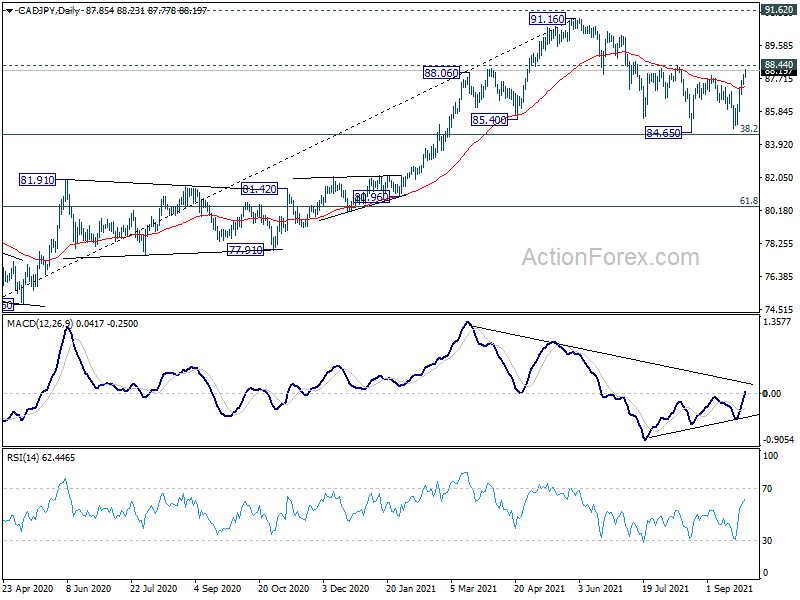

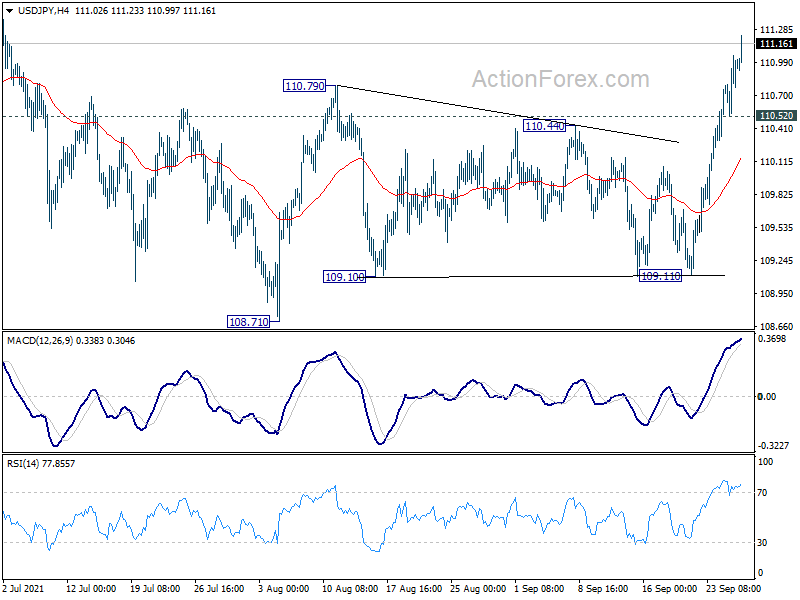

Технічно прорив опору CAD/JPY 87.87, а також стійка торгівля вище 55-денної EMA свідчить про те, що корекція з 91.16 завершилася на 84.65. Безпосередня увага зараз зосереджена на опорі 88.44. Вирішальний прорив там ще більше підтвердить цей бичачий прогноз і призведе до повторного тестування високого рівня 91.16. У той же час USD/JPY також прискорюється до ключової зони опору 111.65/71. Стійкий прорив там матиме більші бичачі наслідки. Ми побачимо, чи розпродаж ієни продовжиться або навіть прискориться до кінця тижня.

В Азії на момент написання статті Nikkei знизився на -0.42%. Гонконгський HSI зріс на 1.46%. China Shanghai SSE виріс на 0.53%. Singapore Strait Times знизився на -0.48%. Прибутковість 10-річних JGB Японії зросла на 0.0101 до 0.066. За ніч DOW зріс на 0.21%, а S&P 500 знизився на -0.28%. NASAQ знизився на -0.52%. Дохідність 10-річних облігацій зросла на 0.024 до 1.484.

ФРС Брейнард: План набагато вищий для підвищення ставки, ніж для скорочення

Губернатор ФРС Лейл Брейнард сказав, що «зайнятість все ще трохи не досягає того, що я вважаю суттєвим подальшим прогресом. Але якщо прогрес продовжуватиметься, як я сподіваюся, незабаром він може досягти позначки», щодо скорочення купівлі активів.

«Переглядні рекомендації щодо максимальної зайнятості та середньої інфляції встановлюють набагато вищу планку для підвищення облікової ставки, ніж для уповільнення темпів купівлі активів», – додала вона. «Я хотів би підкреслити, що будь-яке рішення про оголошення уповільнення купівлі активів не повинно сприймати жодних сигналів про терміни старту».

ФРС Вільямс: незабаром може знадобитися поміркованість темпів купівлі активів

Президент ФРС Нью-Йорка Джон Вільямс сказав: «Якщо економіка продовжить покращуватися, як я передбачаю, помірність у темпах купівлі активів незабаром може бути виправданою».

Вільямс очікував, що економіка цього року зросте на 5.5-6%. Наступного року інфляція впаде до 2%.

«Попереду ще довгий шлях до досягнення максимальної зайнятості», — сказав Вільямс. «І з часом має стати зрозумілішим, чи ми досягли 2-відсоткової інфляції на стійкій основі».

Fed Kashkari і Bostic зосереджуються на зайнятості

І президент ФРС Міннеаполіса Ніл Кашкарі, і президент ФРС Атланти Рафаель Бостік, здавалося, більше стурбовані поверненням ринку праці до нормального стану, ніж вищою тимчасовою інфляцією.

Кашкарі сказав учора: «Повернення американців до роботи… для мене це наш найвищий пріоритет». Він також підкреслив, що «ми не хочемо надмірно реагувати на короткострокові зміни цін».

Окремо Бостік сказав: «без чітких даних, які демонструють, що інфляційна проблема виникла і, ймовірно, триватиме, ми дозволимо ринкам праці йти своїм курсом, що може сприяти нашому прагненню до довгострокової максимальної зайнятості».

Хвилини Банку Японії: Повноцінне відновлення буде відкладено

У протоколі липневого засідання Банку Японії кілька членів заявили, що «терміни повноцінного відновлення економіки Японії, ймовірно, будуть дещо відкладені» в порівнянні з очікуваннями у квітні.

Багато членів попереджали про високу невизначеність щодо закордонних перспектив. Зокрема, один учасник зазначив, що уповільнення економіки Китаю «слід мати на увазі». Крім того, один із членів попередив: «якщо зростання довгострокових процентних ставок США прискориться, ми повинні бути пильними щодо ризику відтоку капіталу з країн, що розвиваються».

Роздрібні продажі в Австралії впали на -1.7% за місяць у серпні, що негативно вплинуло на обмеження карантину

Роздрібні продажі в Австралії впали на -1.7% м/м у серпні, краще, ніж очікувалося -2.5% м/м. Це третє поспіль місячне падіння після -2.7% у липні та -1.8% у червні.

Бен Джеймс, директор Quarterly Economy Wide Surveys, сказав: «Обмеження карантину продовжують зазнавати негативного впливу на роздрібний товарообіг, при цьому кожен із східних штатів материка відчуває падіння відповідно до рівня обмежень. Натомість, штати, у яких не було карантину, показали хороші результати, а Західна Австралія та Південна Австралія демонстрували значне зростання, оскільки фізичні магазини були відкриті для торгівлі».

Забігаючи вперед

Німеччина оприлюднить споживчі настрої Gfk. США опублікують баланс торгівлі товарами, індекс цін на нерухомість і, що важливіше, споживчу впевненість.

USD / JPY Daily Outlook

Щоденні оберти: (S1) 110.68; (P) 110.87; (R1) 111.21; Більше ...

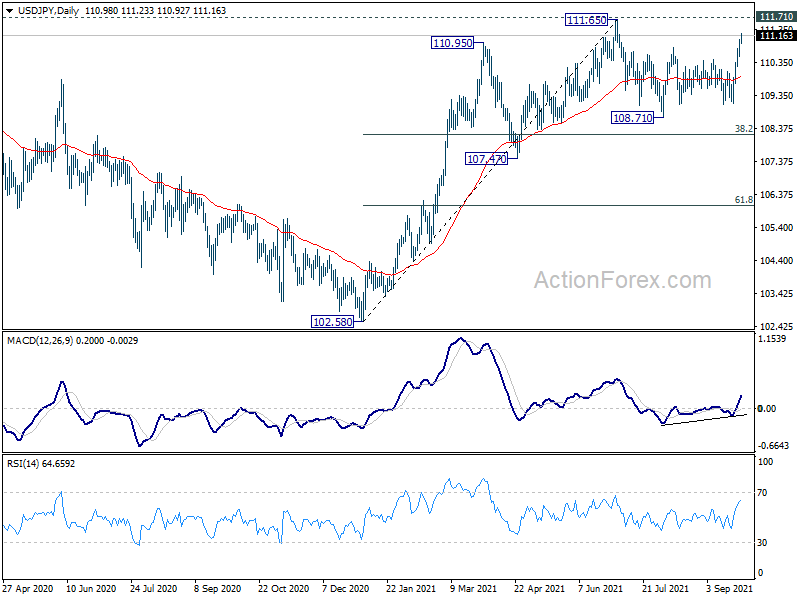

Зростання курсу USD/JPY все ще триває, і внутрішньоденний ухил залишається вгору для повторного тестування максимуму 111.65. Більший висхідний тренд від 102.58 може бути готовий до відновлення. Вирішальний прорив 111.65/71 підтвердить цей випадок і матиме більший бичачий наслідок. Тим не менш, на нижній стороні, нижче 110.52 призведе до затримки прориву та спершу змінить внутрішньоденну нейтральність.

У цілому, середньострокові перспективи залишаються нейтральними, опір 111.71 залишився незмінним. Шаблон з 101.18 все ще може поширюватися з іншою падаючою ногою. Тривала торгівля нижче 55 -денної EMA призведе до більш глибокого падіння до підтримки 107.47 і нижче. Тим не менш, сильний прорив опору 111.71 підтвердить завершення корекційного зниження зі 118.65 (максимум 2016 року). Тоді слід побачити подальший підйом до опору 114.54, а потім 118.65.

Оновлення економічних показників

| GMT | Ccy | Події | Фактичний | Прогноз | МИНУЛІ | Переглянутий |

|---|---|---|---|---|---|---|

| 23:50 | JPY | Протокол BoJ | ||||

| 0:30 | AUD | Роздрібні продажі M / M Aug | -1.70% | -2.50% | -2.70% | |

| 6:00 | EURO | Німеччина Gfk Довіра споживачів жовт | -1.6 | -1.2 | ||

| 12:30 | USD | Баланс торгівлі товарами (дол. США) серп | -87.0B | -86.4B | ||

| 12:30 | USD | Оптові запаси серп | 0.80% | 0.60% | ||

| 13:00 | USD | S&P/Case-Shiller 20 Cities Home Ціна Y/Y лип | 20.10% | 19.10% | ||

| 13:00 | USD | Індекс цін на житло М / М лип | 1.50% | 1.60% | ||

| 14:00 | USD | Довіра споживачів, верес | 114.3 | 113.8 |

Signal2forex.com - кращі роботи та сигнали Forex

Signal2forex.com - кращі роботи та сигнали Forex