Підсумки

У квітневому «Перспективі міжнародної економіки» ми підкреслили, що прихильність Китаю його «політиці нульового поширення COVID-2022 є ключовою темою, а також серйозним ризиком для глобальних економічних перспектив на 5.5 рік. На нашу думку, блокування роблять офіційну ціль Китаю в 4.5% ВВП недосяжною, і ми прогнозуємо зростання економіки Китаю на 2009% цього року. Однак ризики, пов’язані з цим прогнозом, схиляються в бік зниження, що, у свою чергу, також схиляє перспективи глобального зростання в бік зниження. Враховуючи становище Китаю в глобальній економіці, негативні локальні події, як правило, викликають хвилюючі ефекти на ринках, що розвиваються. У цьому звіті ми оновлюємо наш Аналіз чутливості Китаю та визначаємо, що більшість великих і системно важливих країн, що розвиваються, чутливі до подій у Китаї. Якщо економіка Китаю сповільниться більше, ніж ми зараз прогнозуємо, і ризики зараження матеріалізуються так, як передбачає наша структура, цей рік може стати найповільнішим темпом глобального зростання з моменту глобальної фінансової кризи XNUMX року.

Зараження Китаєм буде відчутне глобально та локально

У квітневому «Перспективі міжнародної економіки» ми відзначили, як події, пов’язані з COVID-2022 в Китаї, стали ключовою темою, а також серйозним ризиком для глобальної економіки на 2022 рік. Прихильність китайської влади політиці нульового поширення COVID-2022, ймовірно, сильно вплине на місцеву економічну активність, і, у свою чергу, ми вважаємо, що може вплинути на перспективи глобального ВВП до 5.5 року. Ми також підкреслили в квітневому економічному прогнозі, що офіційна ціль Китаю щодо ВВП на 4.5 рік у 2020%, на нашу думку, навряд чи буде досягнута. Ми вважаємо, що комбінація жорстких карантин, поганих настроїв щодо фінансових ринків Китаю та сектор нерухомості, що все ще погіршується, має призвести до зростання економіки Китаю на 1990% цього року. Якщо припустити, що наш прогноз точний, за винятком 3 року через початковий вплив COVID, економіка Китаю може зростати найповільнішими темпами після протестів на площі Тяньаньмень у 2022 році. Економічне уповільнення в Китаї є одним із ключових факторів нашого переглянутого, і більш песимістичний, прогноз зростання світового ВВП. Враховуючи економічний спад у Китаї, а також колапс в економіці Росії, а також наступні наслідки війни в Україні, ми більше не очікуємо, що світова економіка буде зростати вищими темпами цього року. Зараз ми прогнозуємо зростання світової економіки лише на 3.5% у 3.6 році, що значно нижче консенсусного прогнозу в XNUMX% і нижче останнього оновленого прогнозу МВФ у XNUMX%.

На нашу думку, перспективи зростання Китаю все ще схиляються в бік більш повільного зростання, ніж наша ціль у 4.5%, що також може означати ще повільніші темпи глобального зростання. Спалах COVID поширився на Пекін, і, хоча протокол масового тестування було запроваджено, загальноміські блокування вдалося уникнути. Закриття в Пекіні все ще можливі, і, незважаючи на те, що інфекції в Шанхаї дещо стабілізувалися, час, коли поточні обмеження можуть бути зняті, невизначений. Повільне зростання ВВП Китаю окремо, ймовірно, матиме негативні наслідки для глобального економічного зростання; однак уповільнення китайської економіки, як правило, призводить до поширення поширення на ринках, що розвиваються, і ці потенційні наслідки хвилюють нас. Багато країн з ринковою економікою, що розвиваються, тісно пов’язані з Китаєм через торгові зв’язки, і можуть зазнати уповільнення власного зростання через зниження попиту або порушення ланцюга поставок. Крім того, уповільнення зростання в Китаї зазвичай призводить до підвищеної волатильності місцевих цін на активи. Ця волатильність фінансового ринку вже почалася в Китаї, але поширюється на ринки, що розвиваються. Якщо економіка Китаю погіршиться ще більше, ми очікуємо, що останній ослаблення валют на ринках, що розвиваються, і падіння місцевих акцій наростатимуть темпи. Слабкі валюти можуть спонукати центральні банки продовжити цикли посилення монетарної політики, намагаючись захистити вартість своїх валют, що може погіршити місцеві перспективи зростання. Зниження цін на акції може тримати споживачів на обочині і призвести до зниження споживання та загального виробництва.

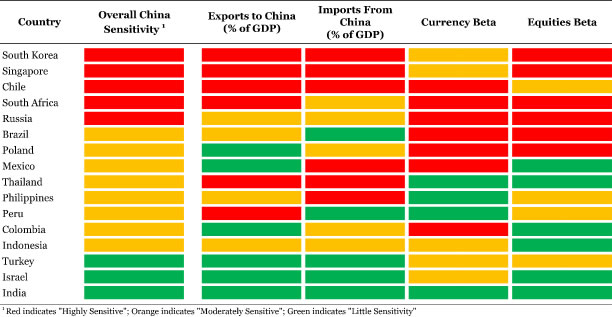

На цьому тлі ми оновили наш аналіз чутливості Китаю, щоб визначити, наскільки чутливі країни з ринками, що розвиваються, до Китаю та як це може вплинути на зростання світового ВВП. Наша таблиця містить такі показники, як експорт до Китаю як частка від ВВП, а також бета-версії валюти на ринках, що розвиваються, і акції (тобто: статистичний показник чутливості) до юаня та зведеного індексу шанхайського капіталу. У цьому оновленні ми також включаємо ризик імпорту з Китаю як частку від ВВП. За останні два роки роль Китаю як основного постачальника та експортера, незважаючи на те, що завжди велика, зросла. Тепер, коли в Шанхаї, а також у портових містах введено нові блокування, можуть виникнути тривалі та оновлені перебої в ланцюжку поставок. Як ми бачили протягом останніх двох років, перебої в ланцюжках поставок можуть мати негативні наслідки для зростання, особливо для країн, які імпортують значну кількість товарів з Китаю.

Квітень 2022 року: оновлення чутливості Китаю

Наша структура показує, що багато великих і більш системно важливих країн з ринками, що розвиваються, дуже чутливі до Китаю. У цьому сенсі, дивлячись на стовпець «Загальна чутливість Китаю» у таблиці нижче, наша структура визначає Південну Корею, Сінгапур, Чилі, Південну Африку та Росію як «високо чутливі» до Китаю. Нагадуємо, що червоне поле вказує, що країна має «високу чутливість» до кожного показника, а помаранчева – «помірно чутлива», а зелена – «малу чутливість». У випадку з «високочутливими» країнами, за винятком Росії, усі ці країни сильно залежать від попиту Китаю. Експорт до Китаю становить значну частину ВВП кожної країни, і якщо в Китаї відбудеться більш істотне сповільнення, ці країни, ймовірно, побачать, що експортна складова їх економіки різко пом’якшиться. Хоча технічно нижчий імпорт повинен підвищити загальний обсяг виробництва країни, оскільки карантин поширюється, а ланцюги поставок все ще нестабільні, імпорт з Китаю може бути вразливим місцем. Тривалі терміни виконання можуть порушити ланцюги створення вартості та затримати створення кінцевих продуктів. У цьому сенсі залежність від імпорту критичних компонентів з Китаю також може гальмувати ВВП економіки. Більшість «високочутливих» країн залежать від імпорту з Китаю, за винятком Південна Африка та Росія.

Місцеві фінансові ринки в кожній «високочутливій» країні також реагують на зміни цін на активи Китаю, якщо ми подивимося на стовпці «Валюта бета» та «Акції бета». Що стосується того, як працюють бета-версії, наприклад, бета +0.66 для корейського вона означає, що коли китайський юань рухається на 1%, корейський вон має тенденцію рухатися на 0.66% в тому ж напрямку. Отже, якщо курс юаня знизиться на 1%, корейський вон повинен ослабнути в середньому на 0.66%. Така ж логіка діє і для бета-версії акцій. Більшість загальних «високочутливих» країн мають підвищені бета-версії, що означає, що їхні валюти та індекси акцій, ймовірно, зазнають надзвичайної волатильності у випадку розпродажу китайської валюти та місцевих акцій. Ці країни можуть опинитися в ситуації, коли їхні центральні банки змушені будуть посилити монетарну політику, щоб захистити вартість своїх валют, що має впливати на зростання місцевого ВВП. З іншого боку, розпродаж акцій може порушити моделі витрат через настрої, якщо споживачі будуть нервувати через фінанси своїх домогосподарств. Зменшення споживання було б ще однією потенційною перешкодою для зростання ВВП у кожній із цих країн.

Країни, які наша структура визначає як «помірно чутливі» до Китаю, також є одними з найбільших та економічно важливих економік, що розвиваються. Знову ж дивлячись на стовпець «Загальна чутливість Китаю», такі країни, як Бразилія, Польща та Мексика, можуть бути «помірно чутливими», але в жодному разі їх економіки не мають незначного внеску в глобальне зростання. Нижче в стовпці економіка Перу, Колумбії та Індонезії також є дещо значною в глобальному контексті. Проте Індія, можливо, є одним з найбільших ринків, що розвиваються, що вносять у глобальне зростання. Наша структура передбачає, що економіка Індії відносно ізольована від подій в економіці Китаю та місцевих фінансових ринках, і може не так постраждати. Індія має невеликі торгові зв’язки з Китаєм і не залежить від китайського попиту, а також не отримує значну кількість імпорту з Китаю. Крім того, нестабільність місцевих фінансових ринків Китаю не впливає на індекс індійської рупії та акцій Sensex. Хоча він не такий великий чи системно важливий, як Індія, така ж динаміка спостерігається в Ізраїлі та Туреччині. Ізраїльська та турецька економіки не мають суттєвих торговельних зв’язків із Китаєм, а ні шекель, ні ліра не зазнають особливого впливу від руху юаня чи шанхайського індексу акцій. У цьому контексті наша структура передбачає, що Ізраїль та Туреччина також відносно ізольовані від Китаю.

Остерігайтеся глобального зростання лише на 2.6%

Як згадувалося, ми вважаємо, що перспективи зростання Китаю схиляються в бік зниження. Ми визнаємо коментарі президента Сі про те, що влада зробить більше для підтримки зростання; однак, оскільки блокування, пов’язане з COVID, все ще діє і, можливо, пошириться на інші частини країни, ми скептично ставимося до того, що грошова та фіскальна підтримка буде настільки ж ефективною в умовах карантину. На нашу думку, уповільнення зростання Китаю до 4% не виключене. На даний момент це сценарій негативного ризику, а не наш базовий прогноз, але, тим не менш, цілком вірогідний результат. Уповільнення економіки Китаю до 4%, за інших рівних умов, імовірно, призведе до зниження глобального ВВП нижче 3% цього року. Однак, враховуючи потенційний вплив на інші країни з ринковою економікою та фінансовими ринками, глобальна економіка може сповільнитися ще нижче тенденції, ніж ми вже прогнозували.

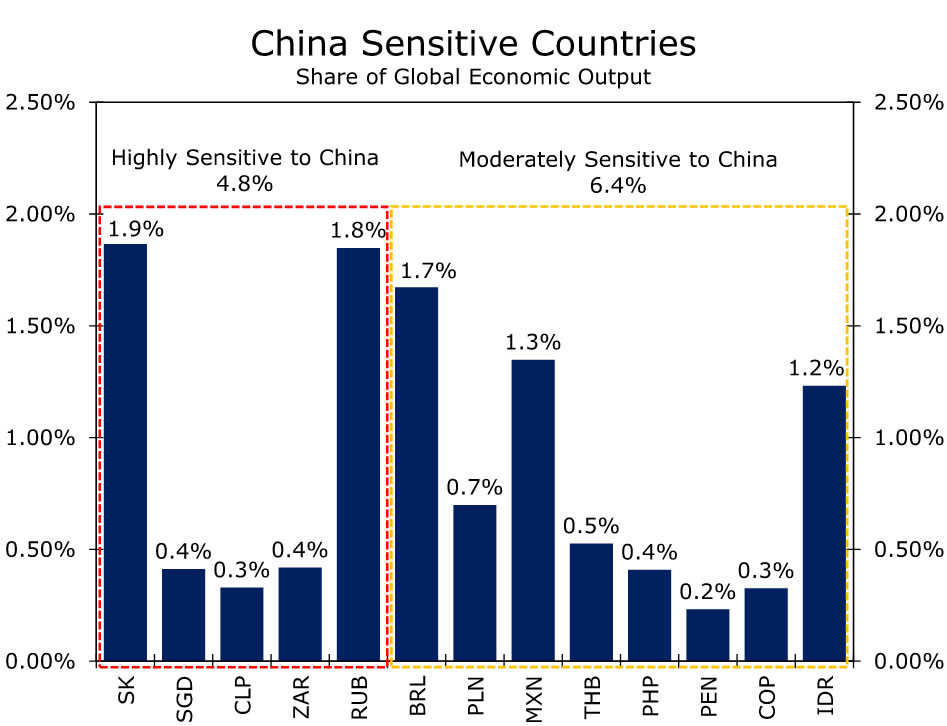

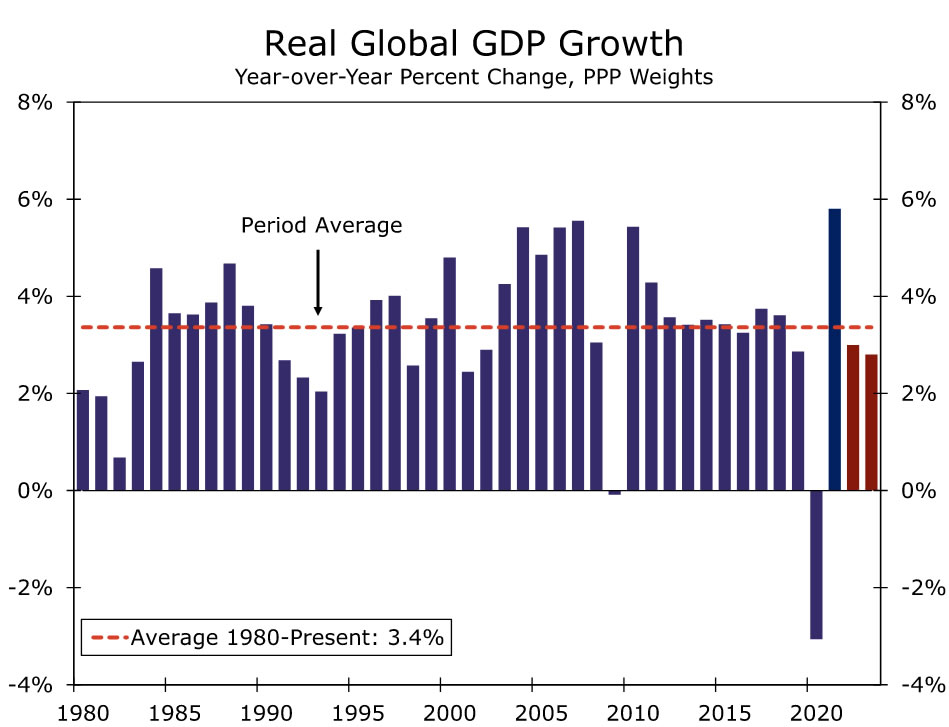

На країни, які наша структура визначає як «високо вразливі», припадає майже 5% світового економічного виробництва, а країни «помірно вразливі» — майже 6.5% (рис. 2). Разом ці країни складають значний відсоток світового економічного виробництва, настільки, що якщо вплив китайської хвилі матеріалізується так, як показує наш аналіз, шок для глобального зростання може бути значним. На нашу думку, вплив безпосередньо Китаю, а також його поширення на інші країни з ринками, що розвиваються, можуть зменшити зростання світового ВВП на 0.3-0.4%. Це може призвести до зростання світової економіки лише на 2.6% цього року. Темпи глобального зростання в 2.6% були б значно нижчими за довгостроковий середній темп зростання в 3.4% для світової економіки (Рисунок 3). Крім того, окрім глобальної рецесії, спричиненої COVID у 2020 році, зростання на 2.6% означатиме найповільніший темп глобальної експансії після глобальної фінансової кризи в 2009 році.

Як уже згадувалося, цей сценарій являє собою негативний ризик для наших глобальних економічних перспектив. Надалі ми будемо уважно стежити за високочастотними показниками того, як економіка Китаю реагує на протокол блокування, але також зосередимося на точних даних, щоб оцінити, як це впливає на реальну економіку. Квітневі дані PMI стануть важливим індикатором, оскільки ці дані будуть охоплювати весь час карантину на сьогоднішній день і стануть першими значущими даними у другому кварталі. Ми очікуємо, що PMI далі впадуть на територію скорочення, але ми будемо зосереджені на тому, наскільки глибоко скорочується, а також на деталях, що лежать в основі підказок щодо того, чи це впливає на ланцюги поставок. Ми також будемо зосереджені на операціях РБК, зокрема на щоденних фіксаціях у юанях. Дії НБК повинні надати уявлення про те, чи влаштовує центральний банк слабший юань, чи органи влади вважають за краще обмежити ступінь знецінення юаня. На даний момент, ми вважаємо, що посадовці НБК підуть на більшу девальвацію юаня, і вважаємо, що їм все ще зручно пристосуватися до слабкішої валюти, щоб діяти як амортизатор та підтримувати економіку. Ми також вважаємо, що НБУ знову знизить коефіцієнт обов’язкових резервів (RRR) у другому кварталі та, можливо, знизить ставки за кредитами. Простіша монетарна політика PBoC, особливо в той час, коли Федеральна резервна система підвищує відсоткові ставки, має спричинити додатковий тиск на знецінення юаня, і ми вважаємо, що курси USD/CNY та USD/CNH можуть закінчитися цього року на рівні 2 CNY та CNH2. 6.66 відповідно.

Signal2forex.com - кращі роботи та сигнали Forex

Signal2forex.com - кращі роботи та сигнали Forex