儘管 PMI 服務業數據不佳,英鎊今天仍出現廣泛反彈。 英鎊/美元(1.2661)和歐元/英鎊(0.8939)的技術支撐對英鎊有所幫助。 此外,交易員可能正在重新評估英國脫歐情景。 一個棘手的問題是,康芒拒絕英國首相特蕾莎·梅的脫歐協議會導致什麼結果。 一種牽強的可能性是英國單方面撤回脫歐請求。 議會中正在進行的英國脫歐辯論以及 11 月 XNUMX 日投票前的猜測可能會暫時限制英鎊的下行空間。

與此同時,歐元在意大利的積極發展中位列第二。 儘管尚未提供任何具體成果,但意大利似乎正在與歐盟委員會“密切”合作,修改其 2019 年預算計劃。 到目前為止,聯合政府的言論是肯定的。 德國與意大利的利差降至280左右,表明投資者已接受該貨幣。 繼疲軟的 GDP 數據之後,澳元目前是表現最差的貨幣。 日元是第二弱的貨幣,因為避險情緒沒有加劇。

從技術上講,大多數貨幣對都處於相當狹窄的範圍內,沒有任何重大發展。 歐元/美元維持在1.1267/1472。 英鎊/美元在觸及1.2661後反彈,但上行空間在遠低於1.2927次要阻力位時受到限制。 美元/瑞郎再次突破1.0006阻力位,但仍守在0.9908上方。 儘管強勁反彈,美元/加元仍維持在 1.3160/3359 區間。

在其他市場,歐洲主要股指出現下跌,但跌幅有限。 富時指數下跌1.02%,德國DAX指數下跌-0.68%,CAC下跌-0.76%。 德國10年期國債收益率上漲0.0125至0.276。 意大利10年期國債收益率下跌-0.629至3.086。 今天早些時候,日經指數收盤時僅下跌-0.53%,收復了此前的大部分跌幅。 新加坡海峽時報下跌-0.37%。 香港恆生指數和中國上海證券交易所分別下跌-1.62%和-0.61%。

焦點將轉向加拿大央行的利率決定。 市場普遍預計央行將維持利率在1.75%不變。

英國服務業PMI跌至28個月低點 服務業增長急劇惡化

英國服務業採購經理人指數顯著下降至 50.4,低於 52.2,低於預期的 52.5。 這也是 28 個月來的最低讀數。 Markit 指出,整體商業活動僅出現邊際擴張。 就業增長放緩至四個月低點。 而且,商業樂觀情緒是 2016 年 XNUMX 月以來最弱的。

IHS Markit 首席商業經濟學家 Chris Williamson 在新聞稿中指出,“隨著英國退歐擔憂加劇,服務業增長急劇惡化導致 0.1 月份經濟趨於平緩”。 而且,PMI 調查結果與第三季度 GDP 僅增長 3% 一致,“這要歸功於 XNUMX 月份的擴張”。 他警告說,“增長動力已經喪失,風險明顯傾向於下行。”

歐元區綜合採購經理人指數最終跌至2016年XNUMX月以來最低,德國成為經濟放緩的中心

歐元區服務業採購經理人指數終值為 53.4,較 53.1 月份終值 53.7 略有下降,從 52.7 上調。 PMI 綜合最終值為 53.1,低於 2016 月份的 XNUMX。 這是自 XNUMX 年 XNUMX 月以來的最低水平。

各國中,德國綜合PMI跌至52.3,創47個月新低。 Markit 指出,“歐元區增長放緩的焦點是德國,最新數據顯示,德國的經濟擴張是近四年來最弱的。”

Markit 的威廉姆森指出,採購經理人指數顯示“第四季度 GDP 溫和增長約 0.3%,表明該地區仍陷入疲軟狀態”。 而且,“受打擊最嚴重的是意大利”,這表明“經濟將在第四季度再次收縮”,此外,“由於德國報告了近四年來最弱的增長,調查對GDP增長的程度提出了疑問”第四季度將會反彈。”

意大利總理孔特將毫不猶豫地調整預算

《共和報》援引意大利總理朱塞佩·孔戴的話說,“如果我有機會減少某些措施對經濟的影響,我就會來這裡。” 他補充道:“我是有權與歐盟委員會對話的人……我從未停止過討論。 現在,如果我能收回一些資金,調整最終數字,改變一些小事情,這並不意味著我會回頭。”

歐洲預算專員岡瑟·厄廷格 (Guenther Oettinger) 再次敦促意大利遵守歐盟規則。 他在接受德國電台採訪時表示,“我們希望今天能夠出台一份符合所有歐元國家標準的草案”。 但他語氣強硬,表示即使將赤字目標從當前計劃佔GDP的2.4%降至2.2%,“也將違背所有承諾”。

日本央行若田部:通脹僅達到目標一半,可能會回歸通貨緊縮

日本央行副行長若田部正純今天表示,當前經濟的第一個特徵是“廣泛”。 它“為廣泛的經濟實體帶來利益”。 第二個特徵是“通貨膨脹率轉正”,“這與2000年代中期的情況不同”。

在展望方面,他重申了該行的言論,即預計經濟將繼續保持“擴張趨勢”。 但他也指出了包括中美貿易摩擦在內的各種風險。 在價格方面,他表示,隨著經濟持續擴張,CPI 可能會“逐漸上漲”。

不過,Wakatabe 也警告稱,目前通脹仍保持在 1% 左右,僅達到 2% 目標的“一半”。 並且,“如果經濟再次面臨下行壓力,可能會再次陷入通縮。 因此,繼續“大規模貨幣寬鬆”是合適的。

澳大利亞第三季度GDP僅增長0.3%,澳元普遍承壓

澳大利亞第三季度GDP環比僅增長0.3%,僅為預期環比3%的一半。 這也比第二季度的 0.6% 大幅放緩。 按年計算,GDP 同比增速放緩至 2%,遠低於預期的 0.90%。 在 2.8 月貨幣政策聲明中,澳洲聯儲預計 3.4 年 GDP 增長率為 3.5%。現在很有可能無法實現這一預測。 鑑於動能急劇放緩,2018 年 2019% 的增長預測能否實現變得令人懷疑。 而且,澳洲聯儲可能需要在 3.25 月份的下一次 MPS 中下調其預測。 但畢竟,經濟放緩將讓澳洲聯儲更有理由在 2019 年繼續按兵不動,甚至可能持續到 2020 年。

同樣來自澳大利亞的AiG服務業表現指數從55.1升至51.1。 中國方面,財新 PMI 服務業指數從 53.8 升至 50.8,好於預期的 50.8。

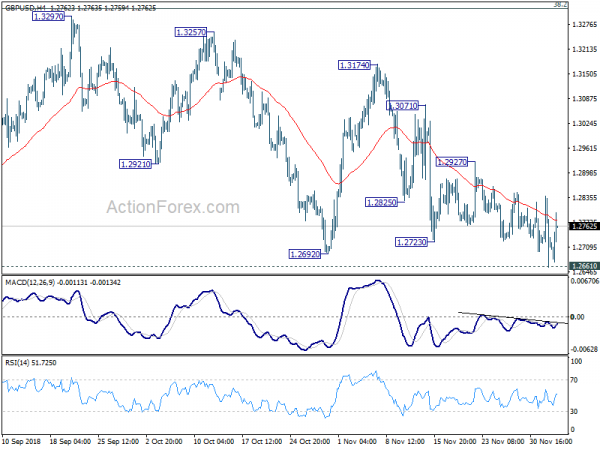

英鎊/美元中期展望

每日樞軸:(S1)1.2636; (P)1.2738; (R1)1.2817; 更多…

英鎊/美元短暫突破1.2661,但很快回升。 盤中偏向再次轉為中性。 下行方面,持續突破1.2661低點將恢復自1.4376以來更大的下跌趨勢。 下一個目標將是1.1946。 上行方面,突破1.2927將延續1.26661的盤整格局,並再次上漲。 但即使出現強勁反彈,上行空間也將受到1.3316斐波那契水平的限制,最終導致下行趨勢恢復。

從更大的角度來看,1.1946(2016低點)的整體中期反彈應該已經在1.4376完成,在55月EMA被拒絕後。 1.4376垮台的結構和動力證明它正在恢復長期下行趨勢。 只要在38.2處1.4376的1.2661%回撤到1.3316,這將是首選情況。 然而,1.3316的堅挺突破將為61.8的1.3721%回撤帶來更強勁的反彈。 並且,1.4376的最終跌幅以及1.1946觸及的可能性將取決於1.2661的臨時修正反彈強度。

經濟指標更新

| GMT | CCY | 最新活動 | 實際 | 預測 | 前一頁 | 修訂 |

|---|---|---|---|---|---|---|

| 21:30 | 澳元 | XNUMX 月 AiG 服務績效指數 | 55.1 | 51.1 | ||

| 0:30 | 澳元 | GDP Q / Q Q3 | 0.30% | 0.60% | 0.90% | |

| 0:30 | 澳元 | GDP Y / Y Q3 | 2.80% | 3.30% | 3.40% | 3.10% |

| 1:45 | CNY | 財新 PMI 服務 XNUMX 月 | 53.8 | 50.8 | 50.8 | |

| 8:45 | 歐元 (EUR) | 意大利 XNUMX 月服務業 PMI | 50.3 | 49.2 | 49.2 | |

| 8:50 | 歐元 (EUR) | 法國服務業 PMI XNUMX 月 F | 55.1 | 55 | 55 | |

| 8:55 | 歐元 (EUR) | 德國 XNUMX 月服務業 PMI F | 53.3 | 53.3 | 53.3 | |

| 9:00 | 歐元 (EUR) | XNUMX 月歐元區服務業 PMI F | 53.4 | 53.1 | 53.1 | |

| 9:30 | 英鎊 (GBP) | XNUMX 月服務業 PMI | 50.4 | 52.5 | 52.2 | |

| 10:00 | 歐元 (EUR) | 歐元區零售銷售額M / M 10月 | 0.30% | 0.20% | 0.00% | -0.50% |

| 15:00 | CAD | BoC利率決定 | 1.75% | 1.75% | ||

| 19:00 | USD | 美聯儲的褐皮書 |

Signal2forex.com - 最佳外匯機器人和信號

Signal2forex.com - 最佳外匯機器人和信號