繼周五美國股市遭遇拋售之後,亞洲股市本週低開。 但外匯市場相當穩定。 目前美元是最弱的貨幣,其次是英鎊,然後是加元。 另一方面,新西蘭元領漲,其次是歐元,然後是日元。 與週一一樣,全天情況可能會發生巨大變化。 特別是,除兌歐元外,英鎊仍處於窄幅區間內冬眠。 隨著周二英國脫歐協議投票的臨近,它可能最終會醒來。

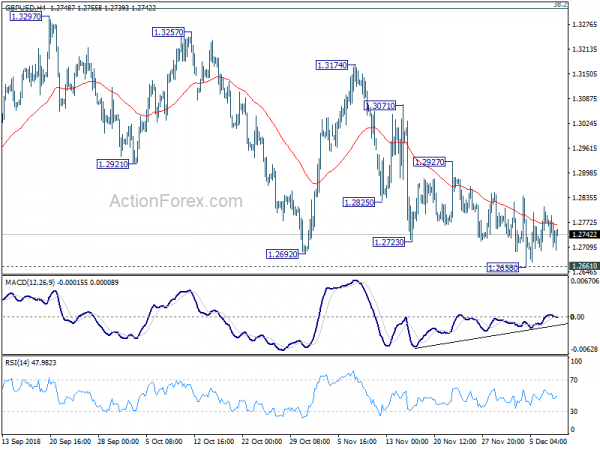

從技術上講,雖然歐元/美元今天走強,但其上限低於1.1472阻力位,因此目前還沒有看漲逆轉的跡象。 如果美元繼續疲軟,這是值得關注的關鍵水平。 另一方面,1.2661是英鎊/美元的關鍵支撐位,是另一個值得關注的水平。 突破這一點將標誌著英鎊空頭終於出現。

在撰寫本文時,在其他市場。 日經指數下跌-2.19%。 香港恆指下跌-1.41%。 中國上海證券交易所下跌-0.84%,新加坡海峽時報下跌-1.36%。 日本10年期日本國債收益率下降-0.0166至0.046。

英國首相梅:投票否決脫歐協議將把英國帶入未知領域

在周二議會對脫歐協議進行投票之前,英國首相特雷莎·梅週日警告稱,投票否決該協議可能會將英國帶入“未知水域”。 而且,這將意味著“國家面臨嚴重的不確定性,面臨著不脫歐或無協議脫歐的真實風險。” 她補充道,“當我說如果這項協議沒有通過,我們將真正陷入未知的水域時,我希望人們明白這是我真正相信的,並且擔心可能會發生。”

目前來看,該法案獲得通過的機會仍然很小。 有傳言稱特雷莎·梅可能會終止投票並推遲投票。 她可以先回到布魯塞爾進行一些調整。 但英國脫歐大臣史蒂芬·巴克萊警告說,“對於那些說只是回去再問一遍的人來說,風險在於,這不一定是一條單行道,如果我們尋求重新開放英國,法國、西班牙和其他國家將轉身”談判,並要求更多。”

USTR萊特希澤:與中國的貿易談判不會超過XNUMX月

美國貿易代表羅伯特·萊特希澤(Robert Lighthizer)自擔任主導職務以來首次就與中國的貿易談判發表評論。 他指出,90 天的談判有一個“硬性期限”,特朗普“不會談論超過 90 月份的情況。 而且,“設定的方式是在 200 天結束時,這些關稅將提高”。 特習會後,美國推遲將價值 10 億美元的中國進口商品關稅從 25% 提高到 XNUMX%。

萊特希澤還表示,美國需要“農產品銷售”和“製造業銷售”。 但與此同時,“我們需要在非經濟技術轉讓這一根本問題上進行結構性變革。” 而且,美國人“可以放心,如果能夠達成一項協議,確保美國技術的保護……並獲得額外的市場准入……總統希望我們這樣做。” 但他也呼應了特朗普的言論,即“如果不這樣做,我們就會徵收關稅。”

經合組織:澳洲聯儲政策利率應很快開始上升

經合組織在周末發布的一份報告中表示,澳大利亞“長期正產出增長仍在繼續”。 並且,“預計在不久的將來產量將繼續強勁增長約 3%”。 關於澳洲聯儲,經合組織表示,“在沒有負面衝擊的情況下,政策利率應該很快就會開始上升”。 它警告說,“貨幣狀況仍然非常寬鬆,如果低利率環境持續下去,失衡的風險將進一步積累。” 而且,“在沒有出現經濟衰退的情況下,隨著通脹上升和工資增長勢頭增強,應該開始逐步收緊政策。”

然而,經合組織也警告說,房地產市場是“脆弱性的根源”。 到目前為止,“數據表明軟著陸不會對整體經濟產生重大影響。” 但“硬著陸的風險依然存在。” 它還敦促當局“為房地產市場的嚴重崩潰制定應急計劃。 其中應包括一個或多個金融機構發生危機情況的可能性。

在數據方面

第三季度新西蘭製造業活動環比增長 2.0%。 日本第三季度 GDP 最終為環比-3%,較環比-0.6%下調。 經常賬戶順差收窄至3T日元。 澳大利亞 0.5 月份住房貸款環比增長 1.33%,而預期為環比-2.2%。

未來一天,瑞士將公佈失業率。 德國將公佈貿易平衡數據。 英國將公佈貿易平衡、國內生產總值和生產。 歐元區將發布 Sentix 投資者信心指數。 當天晚些時候,加拿大將發放新屋開工和建築許可證。

展望未來

未來一周非常忙碌。 週二(據稱)英國脫歐公投將是一個關鍵事件風險。 此外,意大利最終可能會向歐盟重新提交修訂後的預算計劃。 此外,兩國央行還將舉行會議。 瑞士央行毫無疑問應該維持貨幣政策不變。 而基於近期全球市場的波動,瑞士央行還應重申維持負利率的必要性,並做好必要時干預的準備。

預計歐洲央行的近期計劃不會改變。 也就是說,利率將保持不變,歐洲央行將在3月後停止資產購買計劃。 主要問題是歐洲央行如何看待當前歐元區經濟增長放緩。 他們會堅持認為第三季度的放緩只是暫時的嗎? 或者他們會改變調子。 鴿派轉變並不一定會改變至少“到 2019 年夏季”將利率維持在目前水平的前瞻性指引。 歐洲央行的指導具有足夠的靈活性。 但更加謹慎可能意味著歐元面臨更大壓力。

還有足夠的經濟數據讓交易和投資者忙碌。 以下是本週的一些亮點:

- 週一:日本GDP; 瑞士失業; 歐元區 Sentix 投資者信心; 德國貿易平衡; 英國國內生產總值、生產、貿易平衡; 加拿大新屋開工、建築許可證

- 週二:日本BSI製造; 澳洲房價、NAB商業信心; 英國就業; 德國ZEW經濟景氣; 美國生產者價格指數

- 週三:澳大利亞西太平洋銀行消費者信心指數; 日本PPI、機器訂單、第三產業指數; 歐元區工業生產; 美國消費者物價指數

- 週四:美國RICS房價平衡表; 澳大利亞通脹預期; 德國CPI終值; 瑞士CPI、瑞士央行利率決定; 歐洲央行利率決定; 加拿大新房價格指數; 美國進口價格、初請失業金人數

- 週五:新西蘭 BusinessNZ 製造業; 日本短觀調查、PMI製造業; 中國固定資產投資、工業生產、零售銷售、失業率; 歐元區採購經理人指數; 美國零售銷售、工業生產、採購經理人指數、商業庫存。

英鎊/美元每日展望

每日樞軸:(S1)1.2693; (P)1.2749; (R1)1.2787; 更多…

英鎊/美元繼續在1.2658臨時低點上方窄幅波動,盤中偏向首先保持中性。 下行方面,若持續突破1.2661關鍵支撐位,將恢復自1.4376以來更大的下行趨勢。 下一個目標將是1.1946。 上行方面,突破1.2927將延續1.26661的盤整格局,並再次上漲。 但即使出現強勁反彈,上行空間也將受到1.3316斐波那契水平的限制,最終導致下行趨勢恢復。

從更大的角度來看,1.1946(2016低點)的整體中期反彈應該已經在1.4376完成,在55月EMA被拒絕後。 1.4376垮台的結構和動力證明它正在恢復長期下行趨勢。 只要在38.2處1.4376的1.2661%回撤到1.3316,這將是首選情況。 然而,1.3316的堅挺突破將為61.8的1.3721%回撤帶來更強勁的反彈。 並且,1.4376的最終跌幅以及1.1946觸及的可能性將取決於1.2661的臨時修正反彈強度。

經濟指標更新

| GMT | CCY | 最新活動 | 實際 | 預測 | 前一頁 | 修訂 |

|---|---|---|---|---|---|---|

| 21:45 | NZD | 製造業活動 SA Q/Q Q3 | 2.00% | 1.80% | ||

| 23:50 | JPY | GDP Q / Q Q3 F | -0.60% | -0.50% | -0.30% | |

| 23:50 | JPY | GDP平減指數Y / Y Q3 F | -0.30% | -0.30% | -0.30% | |

| 23:50 | JPY | 經常賬戶 (日元) XNUMX 月 | 1.21T | 1.29T | 1.33T | |

| 0:30 | 澳元 | 住房貸款月/月 XNUMX 月 | 2.20% | -0.50% | -1.00% | |

| 5:00 | JPY | 生態觀察者調查當前 XNUMX 月 | 49.5 | 49.5 | ||

| 6:45 | 瑞士法郎 | XNUMX 月失業率 | 2.50% | 2.50% | ||

| 7:00 | 歐元 (EUR) | 德國XNUMX月貿易平衡表 | 17.2B | 17.6B | ||

| 9:30 | 英鎊 (GBP) | XNUMX 月有形貿易差額 (英鎊) | - 10.5B | - 9.7B | ||

| 9:30 | 英鎊 (GBP) | 十月工業生產月度 | 0.10% | 0.00% | ||

| 9:30 | 英鎊 (GBP) | 工業生產Y / Y Oct | -0.20% | 0.00% | ||

| 9:30 | 英鎊 (GBP) | 製造業生產月月十月 | 0.00% | 0.20% | ||

| 9:30 | 英鎊 (GBP) | XNUMX 月份製造業產量同比 | 0.00% | 0.50% | ||

| 9:30 | 英鎊 (GBP) | XNUMX 月份月度建築產量 | -0.40% | 1.70% | ||

| 9:30 | 英鎊 (GBP) | GDP M / M 10月 | 0.10% | 0.00% | ||

| 9:30 | 英鎊 (GBP) | 3M/3M XNUMX 月服務指數 | 0.30% | 0.40% | ||

| 9:30 | 歐元 (EUR) | 歐元區 Sentix XNUMX 月投資者信心指數 | 8.4 | 8.8 | ||

| 13:15 | CAD | 十一月房屋開工 | 198K | 206K | ||

| 13:30 | CAD | 建築許可證10月M / M. | -0.20% | 0.40% |

Signal2forex.com - 最佳外匯機器人和信號

Signal2forex.com - 最佳外匯機器人和信號