下週將發生一系列重要事件,三場主要央行會議和大量經濟數據將成為議程的主導。 美聯儲幾乎肯定會再次降息,但可能表明採取進一步行動的門檻很高。 日本央行是一個不確定因素——它是會同樣降息還是再等待一段時間,都是千鈞一發的事情。 在加拿大,加拿大央行可能會保持中立立場,而在英國,可能隨時宣布大選。 最新的美國就業數據將錦上添花。

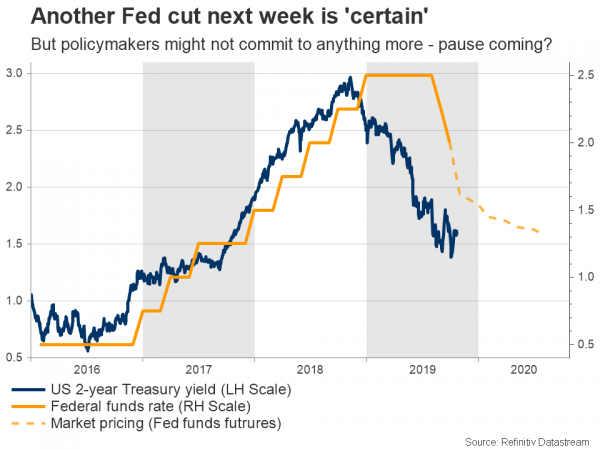

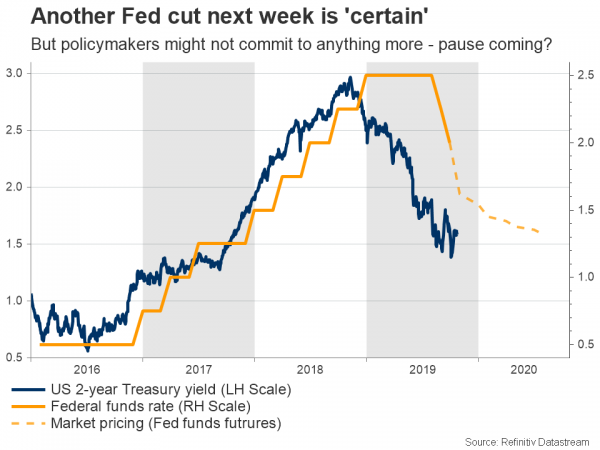

美聯儲降息,但這是否也意味著暫停?

美國本週將是充滿活力的一周,週三即美聯儲會議結束前幾個小時,第三季度 GDP 初步數據將上市。 週四將公佈個人收入和支出數據,以及 3 月份核心 PCE 價格指數,然後周五發布最重要的 XNUMX 月份非農就業報告。 最後但並非最不重要的一點是 ISM 製造業 PMI,有趣的是,考慮到該行業在貿易戰中面臨的困難,該指數可能最受關注。

美聯儲幾乎肯定會連續第三次降息,投資者認為採取這一行動的可能性為 90%。 因此,市場反應將主要取決於政策制定者發出的有關未來行動可能性的信號,而不是降息本身。 考慮到最近的貿易停火和稍微好轉的全球背景,風險似乎傾向於美聯儲現階段不會做出進一步的承諾。 主席鮑威爾可能表示央行已經做得足夠多了,最近的刺激措施需要時間才能發揮作用,這實際上暗示 XNUMX 月份再次降息的門檻相當高。

這一信息可能比市場預期的溫和一些,因此可能有助於陷入困境的美元收復部分失地。 也就是說,美元短期走向的更大決定因素可能是周五的就業報告和ISM指數。 非農就業人數預計為 105 萬,低於 136 月份的 50 萬,勉強跟上美國人口的增長。 因此,失業率預計將上升,儘管起點非常低,而工資增長預計將加快。 與此同時,ISM 指數預計將上升,但仍低於 XNUMX,表明製造業仍處於衰退之中。

從更大的角度來看,我們仍然很難對美元認輸。 儘管存在種種問題,美國經濟仍然比歐洲強勁得多,除非美聯儲通過更大幅度地降息來“走在曲線前”,或者柏林最終決定推出一些財政刺激措施,否則很難想像美國經濟會持續疲軟。美元。

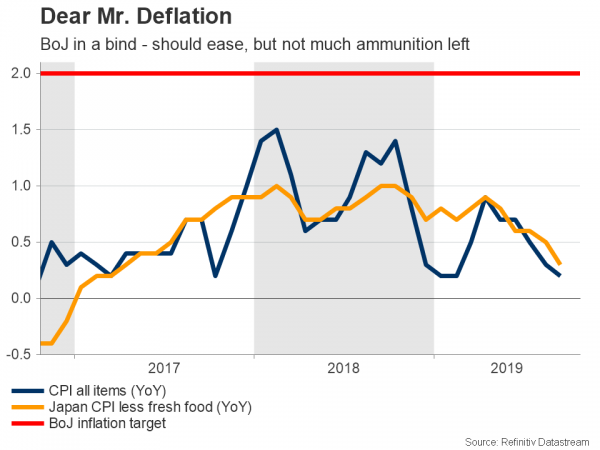

日本央行會效仿美聯儲嗎?

日本央行將於週四結束最新一次會議,考慮到小幅降息 50 個基點的可能性為 10%,市場對於行長黑田東彥及其同事是否會擴大本已規模龐大的刺激計劃似乎存在分歧。

一看經濟數據就會發現,有必要採取更多寬鬆政策。 通貨膨脹正朝著錯誤的方向發展,再次接近0%;由於貿易戰損害了全球需求,出口正在萎縮;最近銷售稅的上調可能會抑製家庭支出——迄今為止家庭支出一直保持彈性。 此外,如果日本央行不採取任何行動,那麼日元可能會飆升,從而使通脹更難以上升並抑制出口競爭力。

反對現在採取行動的三個關鍵論點。 首先,內需尚未疲軟。 其次,較低的負利率可能會損害金融機構,特別是養老基金的盈利能力。 最後,日本央行的政策彈藥箱幾乎空了,因此官員們可能更願意在暴風雨的日子裡使用最後的“子彈”。

這是一次千鈞一發的機會,最近的報告表明日本央行董事會也存在分歧,儘管大多數政策制定者顯然傾向於暫時按兵不動。

英鎊將目光轉向大選

英國已經沒有時間喘口氣了,每天都有大量有關英國退歐的頭條新聞出現。 未來一周將迎來“選舉之戰”,約翰遜首相將推動 12 月 XNUMX 日舉行大選,希望重新獲得議會的多數席位,從而推動他的協議獲得通過。 然而,他需要獲得議會三分之二的支持才能觸發提前選舉,而反對黨工黨一直堅稱,在歐盟同意長期延期之前不會支持選舉。

撇開政治戲劇不談,聖誕節前的選舉看起來幾乎是不可避免的,宣布選舉可能只是時間問題。 至於英鎊,由於選舉可能會增加出現有利結果的可能性——協議獲得批准或舉行另一次公投——更廣泛的緩解反彈可能尚未結束。

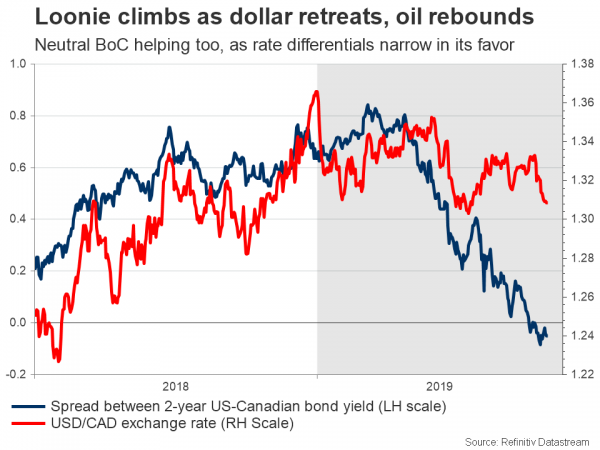

加拿大央行重申“穩中求進”立場

加拿大央行(BoC)也將於週三做出決定,與美國央行相比,預計不會採取任何行動。 近幾個季度,國內經濟確實成為全球經濟疲軟沙漠中的一片力量綠洲,即使在貿易緊張局勢加劇的情況下,數據仍保持強勁。 事實上,加拿大央行本身的最新商業調查顯示,企業仍然樂觀,強化了這種積極的敘述。

市場完全同意,下週幾乎沒有降息的機會,明年 25 月降息的可能性只有 XNUMX%。 確認加拿大央行堅定中立可能有助於加元鞏固其作為今年迄今為止表現最佳主要貨幣的地位。

該國八月份的國內生產總值數據將於週四公佈。

歐元區增長數據可能預示歐元走勢

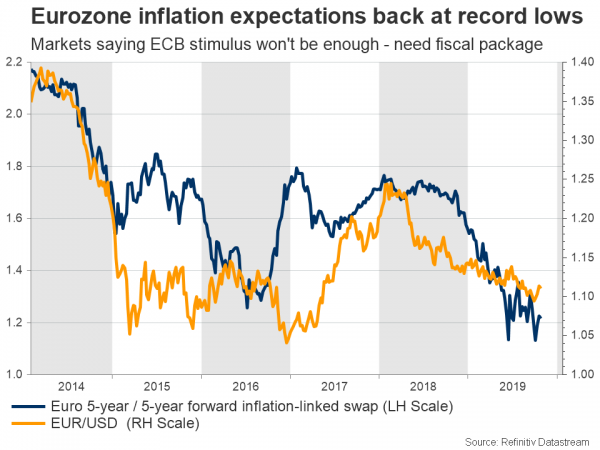

歐元方面,3月份通脹數據和第三季度GDP初步估計均將於週四公佈。 它們可能對於塑造市場對未來幾個月歐洲央行進一步刺激措施的預期至關重要。

但公平地說,歐洲的貨幣政策已經用盡。 事實上,基於市場的通脹預期仍然極低,這表明投資者認為僅靠歐洲央行的刺激措施不足以讓經濟復甦。 為了使歐元區的命運真正扭轉,並進而使歐元能夠以可持續的方式反彈,市場可能需要看到德國宣布一項有意義的財政刺激計劃 — — 但這在短期內不太可能實現。

澳大利亞第三季度通脹數據將指導澳聯儲下一步行動

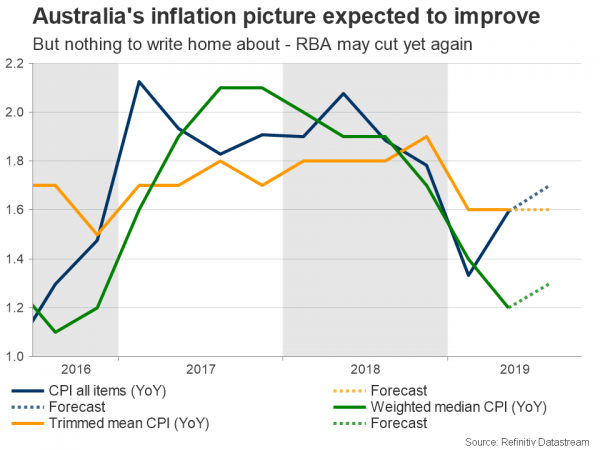

最後,週三早些時候澳大利亞公佈的最新通脹數據將揭示,隨著夏季中美貿易戰升級,對貿易敏感的經濟是否繼續失去動力。 預測顯示大多數通脹率將小幅上升,但預計所有措施仍將遠低於澳大利亞央行 2-3% 的目標範圍。

這對央行來說很難令人放心,該央行在上次會議上今年第三次降息,以提振疲軟的經濟。 目前市場預計年底前再次降息的可能性為 50%。 隨著貿易緊張局勢緩解和美元回落,澳元近期略有回升,但前景仍然陰暗,因為沒有令人信服的跡象表明經濟將很快好轉,也沒有令人信服的跡象表明中美停火將長期維持。

Signal2forex.com - 最佳外匯機器人和信號

Signal2forex.com - 最佳外匯機器人和信號