- 下週的歐洲央行會議將重點關注戰略審查,而不是新的政策信息。 據媒體報導,歐洲央行理事會成員收到了有關戰略審查的文件,該戰略審查將於下周正式啟動。

- 我們預計歐洲央行將確認其寬鬆傾向並承認其下行風險評估,但也會注意到下行風險正在減弱。 我們預計會議上市場不會出現大的波動。

戰略回顧

下週歐洲央行會議的主旨預計將是戰略審查,我們今天就此發表了一篇單獨的文章,請參閱 關於即將進行的審核的 10 個問題.

我們認為,歐洲央行的總體戰略應該是確保目標的穩健性和靈活性,並將重點放在其以強有力、可信、透明的承諾引導最終用戶的能力上,但也承認,鑑於經濟的性質,應該期望有一定的靈活性。引導通貨膨脹。 我們的結論是,歐洲央行將決定在通脹目標中點周圍應用對稱性,並設置潛在的容忍區間。

媒體本週早些時候報導稱,管理委員會成員收到了一封關於戰略審查的信函,該審查將於下週四宣布。

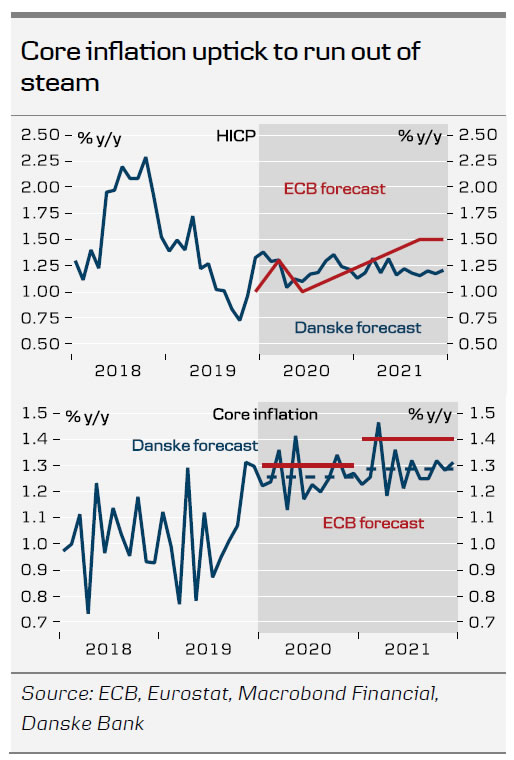

經濟和核心通脹正朝著正確的方向發展——但改變增長風險評估還為時過早

在XNUMX月的會議上,拉加德已經強調了經濟勢頭企穩的初步跡象,下行風險變得不那麼明顯,潛在通脹壓力正在溫和上升。 這就提出了一個問題:是否有必要在一月份改變平衡增長風險評估。 儘管我們預計未來幾個月歐洲將繼續溫和的周期性複蘇,但自 XNUMX 月會議以來的數據好壞參半(見 歐元區宏觀監測:年底信號喜憂參半,9 年 2020 月 XNUMX 日)。 尤其是製造業活動的明顯反彈和遭受重創的德國汽車行業仍然難以實現。 儘管事情正在慢慢朝著正確的方向發展,但我們認為,在轉向平衡增長風險評估之前,歐洲央行採取積極主動的做法並沒有什麼好處,而不是等待更多證據表明新生的歐元區復蘇正在加強。 如果數據保持在當前水平,包括通脹前景,我們認為歐洲央行有充分理由改變其在 1 年上半年(可能最早在 20 月份的會議上)的風險評估以及新的工作人員預測。

與仍然喜憂參半的經濟形勢形成鮮明對比的是,自上次會議以來,通脹前景有所好轉。 自 1.3 月份以來,核心通脹一直呈上升趨勢,並在 XNUMX 月份連續第二個月穩定在 XNUMX%。 服務價格上漲的加速速度比我們預期的要快 衡量歐元區通脹脈搏, 29 年 2019 月 XNUMX 日,但潛在的動態 — — 特別是在商品價格通脹方面 — — 保持不變,這讓我們對核心通脹是否會出現更大的上行空間持懷疑態度(見圖表)。 我們預測 1.3 年和 2020 年核心通脹率平均為 2021% (略低於歐洲央行的預測)。 雖然這些水平與加強的周期性反彈相結合可能足以說服歐洲央行政策制定者最終放棄1年上半年的寬鬆傾向,但我們懷疑這是否足以讓歐洲央行在不久的將來重新進入緊縮模式。

歐洲央行限制歐元/美元下行風險,但並未增加上行風險

歐元區仍處於低增長狀態,通脹動態疲弱,基本情況是歐洲金融資產持續相對錶現不佳。 我們並不認為溝通方式可能發生的變化會改變即期歐元/美元的遊戲規則。

上次歐洲央行官員試圖向歐元區灌輸投資者樂觀情緒時,歐元兌美元在幾個月內從接近平價升至 1.20。 然而,這一次,我們認為投資者情緒將更加謹慎,而且幾乎沒有跡象表明人們應該理性地將歐元區重新評級為 3% 的增長地區。 我們的 3M 觀點繼續穩定在 1.11,但這種溝通方式的轉變確實在一定程度上限制了預測的下行風險。 歐元/美元最顯著的上行風險仍然是歐元區正在推進的實質性財政寬鬆議程,但目前仍有些難以捉摸。

Signal2forex.com - 最佳外匯機器人和信號

Signal2forex.com - 最佳外匯機器人和信號