美國亮點

- 美聯儲自2018年以來首次加息,並表示準備大幅加息以遏制通脹。

- 由於中國重新實施封鎖引發了對需求的擔憂,本週油價下跌。 鑑於俄羅斯在烏克蘭的戰爭,前景的不確定性非常高,我們下調了本週發布的經濟預測。

- 整個 XNUMX 月份,美國經濟數據繼續顯示出韌性,新屋開工率再次大幅上升。 零售銷售還顯示,人們在外出就餐上的支出增加,這預示著服務支出的預期回升。

加拿大亮點

- 加拿大經濟的熱度不會減弱。 CPI 目前處於 30 年來的高位,大宗商品價格至少在下個月應該會繼續保持這種趨勢。

- 住房統計數據繼續顯示出令人難以置信的強勁勢頭,二月份的銷售量、掛牌量和價格均有所增長。

- 由於加拿大人在住房相關物品、其他必需品和耐用品上的支出增加,3.2 月份零售銷售數據增長了 XNUMX%。

美國——美聯儲加大對抗通脹的力度

本週市場發生了很多事情:美聯儲自 2018 年以來首次加息、繁忙的經濟數據日曆以及烏克蘭持續的戰爭。 最顯著的金融市場走勢是大宗商品價格暴跌,這提振了股市情緒,擔心高額能源成本對全球經濟的影響。 然而,油價下跌的部分原因並不那麼積極。 中國實施了新的封鎖措施以抑制病例增長,預計這將抑制能源需求。

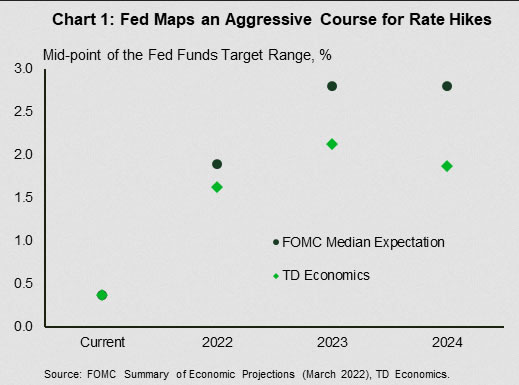

正如市場普遍預期,美聯儲將政策利率上調 25 個基點至 0.25-0.50%。 令市場驚訝的是美聯儲成員預期的加息次數大幅上升。 美聯儲成員的預期中值是明年年底基金利率區間的中點為2.8%,高於1.6月份的2.4%,也高於其XNUMX%的長期預期。 美聯儲在遏制通脹方面落後於形勢,它需要證明它已準備好採取相當積極的行動來遏制通脹並維護其信譽。

我們是否真的看到多次加息是另一回事。 美聯儲的加息預測並不總是能夠實現。 2018年3.1月,當美聯儲加息時,預計基金利率將在2019年底達到3%,高於其2.5%的長期利率預期。 相反,由於通脹弱於預期且收益率曲線倒掛,美聯儲僅將利率提高至 1.75%,然後又將利率降至 XNUMX%——這是市場開始在衰退中定價的典型信號。

我們的最新預測還下調了經濟增長,上調了通脹,並提高了加息次數預期。 然而,我們預計加息次數將少於美聯儲(圖 1)。 我們對經濟增長的預測比美聯儲要軟一些,並且與我們認為需要減少加息的觀點一致。

加息需要時間來減緩經濟增長,但抵押貸款等借款利率已經上升。 30 年期抵押貸款平均利率自 4 年以來首次升至 2019% 以上。即便如此,房屋建築商仍加快了 1.769 月份新屋開工步伐,達到 XNUMX 萬套,超出市場預期,並創下 XNUMX 年最高月度讀數。大流行(見報告)。 然而,單體和多單元項目的建築許可均有所下降,表明三月份出現了一些回落。 正如我們在最近的報告中討論的那樣,在現有住宅市場緊張的情況下,美國房地產市場肯定會使用一些新的供應。

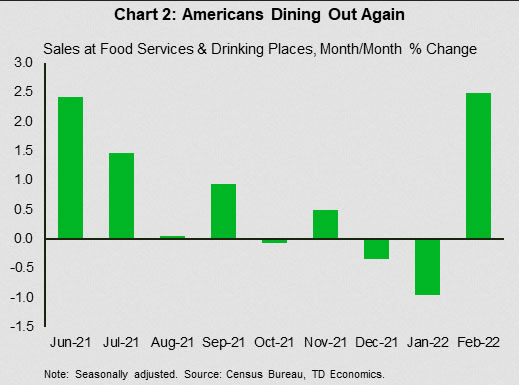

1 月份零售銷售是美國經濟走強的另一個跡象。 2.5 月份銷售額大幅向上修正,表明第一季度消費者支出看起來略為強勁。 還有跡象表明,隨著對 Omicron 變種的擔憂消退,消費者正在擺脫謹慎,重新回到餐館和酒吧。 繼 2 月和 2022 月份的下滑之後,2.3 月份食品服務和飲酒場所的銷售額健康增長了 XNUMX%(圖 XNUMX)。 總體而言,由於利率上升、能源價格上漲以及財政支持減少,我們預計 XNUMX 年美國經濟增長速度將放緩。不過,我們預計低失業率和被壓抑的需求將支撐全年 XNUMX% 的穩健增長。

加拿大——加拿大數據繼續顯示過熱跡象

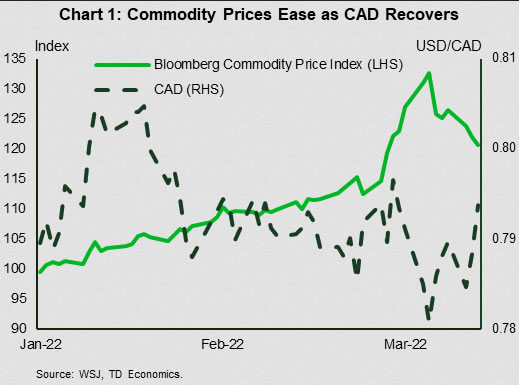

本週市場情緒轉好,股市自俄羅斯入侵烏克蘭以來首次錄得每週上漲。 大宗商品價格下跌是一個積極的催化劑,其中油價下跌約 5%,歐洲天然氣價格下跌約 25%。 對於加拿大市場,以大宗商品為主的多倫多證券交易所仍然小幅上漲,而加元則回升至 79 美分上方(圖 1)。 地緣政治風險的緩和以及積極的經濟數據使得加拿大政府債券收益率升至 2018 年以來的最高水平。

情緒的改善使投資者重新關注加拿大經濟的實力。 本周公布的數據強化了這種積極的敘述。 其中,30 月份消費者價格通脹同比加速至 5.7%,創 3.9 年來新高。 儘管能源和食品價格引領上漲,即使排除這兩個組成部分,價格漲幅仍同比上漲 XNUMX%,遠遠超過工資漲幅。

儘管通脹上升可能會給未來幾個月的消費者支出帶來壓力,但 3.2 月份的零售銷售數據依然強勁。 數據顯示,在機動車/零部件、家具、電子產品和建築材料支出的推動下,本月增長 XNUMX%。 由於失業率低於大流行前的水平,被壓抑的需求讓加拿大人做好了消費的準備。 消費熱潮能持續多久將取決於收入趕上通脹的速度。

加拿大住房數據繼續顯示過去貨幣刺激措施的影響,4.6 月份現有房屋銷售環比增長 2.3%,而房屋銷售平均價格和 MLS 指數(同比)本月分別上漲 3.5% 和 24%。 值得慶幸的是,房地產市場出現了一些恢復平衡的跡象,本月新掛牌量猛增 75.3%,銷售與掛牌量比率達到 7%,為去年秋季以來的最低水平。 供應也可能有所幫助,因為 247 月份新屋開工量增長了 XNUMX% 以上,達到 XNUMX 萬套。 更多的庫存應該有助於減緩價格上漲,儘管這無法在春季購買季節到來之前及時上線,而春季購買季節現在才剛剛開始。

本週的經濟數據強化了我們的觀點,即加拿大央行必須在即將舉行的政策會議上積極加息。 由於今年通脹率可能保持在 3% 以上,預計央行將在未來 2 個月內將隔夜利率從目前的 12% 上調至 0.5%。 這導致債券收益率上升,加拿大2年期和10年期國債收益率分別達到1.9%和2.2%。 隨著英國央行開始以 1990 世紀 XNUMX 年代中期以來最快的速度加息,預計還會有更多的加息。

Signal2forex.com - 最佳外匯機器人和信號

Signal2forex.com - 最佳外匯機器人和信號