الولايات المتحدة

- محوت أسواق الأسهم الأمريكية مكاسبها السابقة هذا الأسبوع حيث أثر ارتفاع حالات الإصابة بكوفيد-19 على المعنويات.

- تستمر البراعم الخضراء في الظهور في البيانات الاقتصادية. وانتعش الإنفاق الاستهلاكي بنسبة 8.2% في مايو مدفوعًا بارتفاع طلبيات السلع المعمرة. وأظهرت بيانات مبيعات المنازل أيضًا علامات تحسن، مع ارتفاع مبيعات المنازل الجديدة بنسبة 16.6%، في حين يشير ارتفاع طلبات الرهن العقاري إلى أن مبيعات المنازل القائمة يجب أن تنتعش في الأشهر المقبلة.

- ومع ذلك، فإن الارتفاع الأخير في حالات الإصابة بمرض فيروس كورونا 19 (COVID-XNUMX) يهدد التعافي. وخوفًا من حدوث انكماش طويل الأمد، أمر بنك الاحتياطي الفيدرالي البنوك بوضع حد أقصى لتوزيعات الأرباح وتعليق عمليات إعادة شراء الأسهم من أجل الحفاظ على رأس المال.

المعالم البارزة الكندية

- هيمنت نغمة العزوف عن المخاطرة على الأسواق المالية هذا الأسبوع مع تسارع حالات الإصابة الجديدة بكوفيد-19 في الولايات المتحدة وعودة التوترات التجارية إلى الظهور، مما ترك مؤشر S&P/TSX المركب منخفضًا.

- وأكدت البيانات رواية التعافي التدريجي. وأظهرت التقديرات الأولية لمبيعات التصنيع زيادة بنسبة 6.2% في مايو، بعد انخفاض صارخ بنسبة 28.5% في أبريل. وشهدت ثقة الشركات الصغيرة زيادة شهرية ثالثة على التوالي في يونيو.

- ألقى محافظ بنك كندا، تيف ماكليم، خطابه الأول هذا الأسبوع، حيث أكد مجددًا التزام البنك بنظام استهداف التضخم وسط جائحة كوفيد-19.

الولايات المتحدة – تصاعد معدلات الإصابة بفيروس كورونا (كوفيد-19) يهدد التعافي

محوت الأسواق المالية مكاسبها السابقة هذا الأسبوع حيث أثرت المخاوف بشأن ارتفاع معدلات الإصابة بفيروس كورونا على المعنويات. وفي وقت كتابة هذا التقرير، كان مؤشر S&P 500 في طريقه لإنهاء الأسبوع بنسبة تزيد عن 2٪ أقل من إغلاق الأسبوع الماضي.

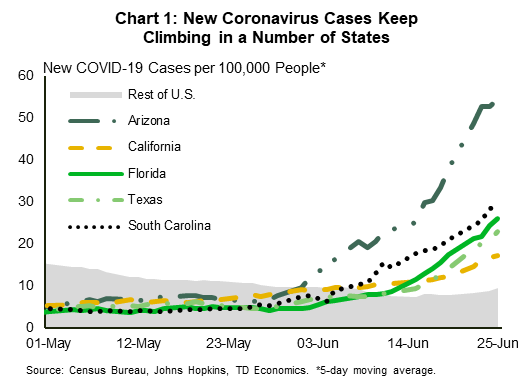

وفي حين استقرت الإصابات الجديدة بمرض فيروس كورونا 19 (COVID-40,000) بشكل عام في الاقتصادات المتقدمة الأخرى، فإن الحالات تستمر في الارتفاع في الولايات المتحدة. وفي الواقع، شهد هذا الأسبوع ارتفاعًا قياسيًا في الإصابات الجديدة يوميًا بلغ حوالي 1 ألف حالة يوم الخميس، مع ارتفاع الحالات في أكثر من نصف الولايات الأمريكية. أريزونا وكاليفورنيا وفلوريدا وكارولينا وتكساس مدرجة في قائمة الولايات التي لا تحسد عليها والتي تشهد ارتفاعًا حادًا في الحالات الجديدة (الرسم البياني XNUMX).

في حين أنه لم يكن هناك الكثير مما يشير إلى إعادة الإغلاق التام من مسؤولي الدولة حتى الآن، فقد تم التراجع عن خطط إعادة الفتح أو تأخيرها في بعض الولايات. وفي تكساس، صدرت أوامر للحانات بإغلاق أبوابها مرة أخرى، بينما تم تخفيض سعة المطاعم إلى 50%. يقوم المسؤولون في نيويورك بتأجيل إعادة فتح مراكز التسوق ودور السينما، ويطلبون الآن، إلى جانب نيوجيرسي وكونيتيكت، من المسافرين من المناطق الساخنة للفيروسات الحجر الصحي لمدة 14 يومًا. كما هو مذكور في توقعاتنا الاقتصادية للولاية، من المرجح أن تؤثر حالة عدم اليقين الناجمة عن الارتفاع المستمر في الحالات على الإنفاق الاستهلاكي والاستثمار التجاري حتى بدون عمليات الإغلاق الرسمية.

إذا نظرنا إلى المرآة الخلفية، سنجد أن البيانات الاقتصادية لشهري مايو ويونيو، عندما أعيد فتح الاقتصادات، استمرت في تقديم مفاجآت سارة. وانتعش الإنفاق الشخصي مرة أخرى في شهر مايو، مرتفعًا بنسبة 8.2% على أساس شهري (الرسم البياني 2). من ناحية أخرى، انخفض الدخل الشخصي بنسبة 4.2%، ولم يعد مدعومًا بفحوصات قانون CARES لمرة واحدة والتي صدرت في الشهر السابق.

وكان الارتفاع في الإنفاق مدفوعًا بطلبيات السلع المعمرة، التي قفزت بنسبة 15.8% في مايو، بقيادة زيادة في طلبيات السيارات. وفي أماكن أخرى، ظهرت علامات تحسن النشاط الاقتصادي في قراءات مؤشرات مديري المشتريات (PMI) عبر الاقتصادات الكبرى بما في ذلك منطقة اليورو واليابان والمملكة المتحدة في يونيو.

وعلى صعيد الإسكان، أظهرت بيانات المبيعات الصادرة هذا الأسبوع أيضًا علامات التحسن. ارتفعت مبيعات المنازل الجديدة بنسبة 16.6% على أساس شهري في مايو مع عودة المشترين إلى السوق، متطلعين للاستفادة من معدلات الرهن العقاري المنخفضة. وانخفضت مبيعات المنازل القائمة بنسبة 9.7%، مما يعكس انخفاض توقيع العقود في الشهرين السابقين عندما أعاقت عمليات الإغلاق التي فرضتها الدولة المعاملات. ومع ذلك، يشير ارتفاع طلبات الرهن العقاري إلى أن مبيعات المنازل القائمة يجب أن تنتعش في الأشهر المقبلة.

وفي حين اتخذت البيانات الاقتصادية عموما منعطفا إيجابيا، فإن بعض المؤشرات تظهر علامات الثبات. وبعد الانخفاض السريع في النصف الخلفي من شهري أبريل ومايو، استقر عدد مطالبات البطالة الأسبوعية عند حوالي 1.5 مليون كل أسبوع في يونيو. سوف يلقي تقرير الوظائف الأسبوع المقبل المزيد من الضوء على صحة سوق العمل، ولكن من المرجح أن يكون تعافيه شاقًا. واعترافًا بذلك، أمر بنك الاحتياطي الفيدرالي هذا الأسبوع البنوك بوضع حد أقصى لتوزيعات أرباحها وتعليق عمليات إعادة شراء الأسهم. وتهدف هذه الإجراءات إلى الحفاظ على رؤوس أموالها في حالة حدوث انكماش اقتصادي طويل الأمد.

كندا – الاستقرار وليس القوة

كانت الأسواق المالية الكندية متباينة هذا الأسبوع، مع سيطرة معنويات العزوف عن المخاطرة في النصف الثاني مع تسارع حالات الإصابة بكوفيد-19 في الولايات المتحدة. وقد غذت النغمة الحذرة تجدد التوترات التجارية العالمية. وعلى وجه التحديد، كانت هناك تقارير تفيد بأن الولايات المتحدة قد تعيد فرض تعريفات الألومنيوم على كندا. أخيرًا، أنهى مؤشر S&P/TSX المركب الأسبوع منخفضًا بنسبة 1.3٪ تقريبًا (حتى كتابة هذا التقرير). امتدت معنويات العزوف عن المخاطرة إلى أسواق النفط، حيث انخفض مؤشر خام غرب تكساس الوسيط إلى حوالي 38 دولارًا أمريكيًا بعد تجاوز عتبة 40 دولارًا أمريكيًا في وقت سابق من الأسبوع. وعلى الرغم من تحسن الأساسيات، لا يزال يتعين على أسواق النفط أن تواجه زيادة كبيرة في المخزونات واستمرار حالة عدم اليقين بشأن مسار الطلب في المستقبل.

وفي الوقت نفسه، تم تخفيض تصنيف كندا AAA من قبل إحدى وكالات التصنيف هذا الأسبوع (إلى مستوى AA+ لا يزال مرتفعاً). وقد احتل هذا التطور غير المفاجئ نسبيًا عناوين الأخبار، لكن الأسواق تجاهلته، مع عدم وجود رد فعل ملحوظ في الدولار الكندي أو عائدات السندات الحكومية الكندية. من المهم وضع هذا التخفيض في سياقه - كندا هي واحدة من اقتصادات مجموعة السبع القليلة التي تتمتع بتصنيف AAA من أكثر من وكالة واحدة. بالإضافة إلى ذلك، فإن حجم استجابتها المالية لفيروس كورونا لا يختلف كثيرا مقارنة بالاقتصادات المتقدمة الأخرى. وفي الواقع، فهو معتدل نسبيًا مقارنة بالاستجابات التي شوهدت في أوروبا واليابان.

على صعيد البيانات، قدمت لنا هيئة الإحصاء الكندية تقديرًا سريعًا لمبيعات التصنيع لشهر مايو، متوقعة زيادة بنسبة 6.2٪، بعد انخفاض صارخ بنسبة 28.5٪ في أبريل. وهذا تقدير أولي من المرجح أن يتم تنقيحه، ولكنه يقدم لمحة عما يبدو أنه انتعاش بطيء وتدريجي من الركود الحاد في قطاع التصنيع. وفي الوقت نفسه، أظهر إصدار مقياس الأعمال الصغيرة الصادر عن CFIB لشهر يونيو زيادة مشجعة أكثر في ثقة الأعمال، مع ارتفاع المؤشر للشهر الثالث على التوالي (إلى 54.6). ومن المتوقع حدوث زيادات أخرى مع استمرار إعادة فتح اقتصادات المقاطعات.

وفي أماكن أخرى، تأخرت عمليات الإفراج المتبقية من المستوى الأدنى في الغالب وعملت على تأكيد الإدانات الموجودة مسبقًا. انخفض الاستثمار في البناء بنسبة 45.9% على أساس شهري في أبريل، مع تركز أكبر الانخفاضات في أكبر مقاطعات كندا. أصدرت هيئة الإحصاء الكندية أيضًا مسحها لخدمات الطعام وأماكن الشرب لشهر أبريل، والذي أظهر انخفاضًا بنسبة 39.7٪ في المبيعات. في هذا الصدد، تستمر البيانات في الوقت الفعلي من OpenTable في إظهار تحسن مطرد في عدد رواد المطاعم الجالسين مع تخفيف المقاطعات للقيود (آخرها في أونتاريو وكيبيك).

وفي ملاحظة منفصلة، ألقى محافظ بنك كندا، تيف ماكليم، خطابه الأول هذا الأسبوع. وشدد على أن استهداف التضخم سيظل حجر الزاوية في إطار السياسة النقدية، على الرغم من حالة عدم اليقين الناجمة عن فيروس كورونا. كما ناقش برنامج التيسير الكمي الجديد للبنك المركزي. وفي حين أن الهدف الأساسي لهذه البرامج هو ضمان الأداء السليم للأسواق المالية والسيولة، فقد أشار إلى أنها توفر أيضًا حوافز نقدية إضافية. والأهم من ذلك، أن المحافظ قلل من احتمالية أسعار الفائدة السلبية، مشيرًا إلى آثارها التشويهية المحتملة على المؤسسات المالية.

الولايات المتحدة: الإصدارات الاقتصادية الرئيسية القادمة

مؤشر ISM الصناعي الأمريكي – يونيو

تاريخ الإصدار: 1 يوليو 2020

السابق: شنومكس

توقعات TD: 51.5

الإجماع: 49.2

سيتم إصدار المزيد من مسوحات التصنيع الإقليمية لشهر يونيو قبل بيانات ISM، لذلك يمكن أن تتغير التوقعات، لكن المسوحات التي تم إصدارها تشير إلى ارتفاع مؤشر ISM إلى ما فوق مستوى 50 بشكل متواضع (TD: 51.5، الإجماع: 49.2). ). وبطبيعة الحال، فإن النمو المتواضع بعد الهبوط لا يزال يعني ضمناً انحداراً صافياً كبيراً بعد ثلاثة أشهر من الانكماش.

التوظيف في الولايات المتحدة - يونيو

تاريخ الإصدار: يوليو شنومكس، شنومكس

السابق: nfp 2.5mn؛ معدل البطالة 13.3%؛ آه -1.0٪ شهر / شهر، 6.7٪ سنة / سنة

توقعات TD: nfp 4.0mn؛ معدل البطالة 13.3%؛ آه -1.0٪ شهر / شهر، 5.3٪ سنة / سنة

التوافق: -3.0 مليون تقرير التوظيف الوطني، معدل البطالة 12.4%؛ أه -0.6% م/م، غير متوفر

يحذر الاتجاه الصعودي المتجدد في حالات كوفيد من الاستقراء، لكن من المحتمل أن ترتفع قوائم الرواتب بقوة مرة أخرى إلى حد ما في يونيو بعد ارتفاعها بمقدار 2.5 مليون في مايو: نحن نقدر أنها تصل إلى 4.0 مليون. ومع ذلك، فإن الارتفاع الضمني بمقدار 6.5 مليون يعكس أقل من ثلث الانخفاض البالغ 22 مليونًا في الشهرين السابقين، ويبدو أن الزخم الصعودي يتلاشى مرة أخرى. وعلى الرغم من الزيادة القوية في جداول الرواتب، نتوقع أن يظل معدل البطالة حول ما كان عليه في مايو (13.3٪). ونحن نسمح بعكس بعض الانخفاض الأخير في معدل المشاركة مع بدء العمال المسرحين في البحث عن عمل بنشاط مرة أخرى، فضلا عن تلاشي تأثير قضايا التصنيف التي حدت من ارتفاع معدل البطالة.

كندا: الإصدارات الاقتصادية الرئيسية القادمة

الناتج المحلي الإجمالي الكندي – أبريل

تاريخ الإصدار: June 30 ، 2020

السابق: - 7.2٪

توقعات TD: -12.0٪

إجماع: -10.5٪

سيؤكد الناتج المحلي الإجمالي على مستوى الصناعة انكماشًا تاريخيًا آخر في أبريل، حيث من المتوقع أن ينخفض الإنتاج بنسبة 12٪ على أساس شهري مقابل انخفاض بنسبة 18٪ عن فبراير، وهو أسوأ قليلاً من التقديرات الأولية من هيئة الإحصاء الكندية. نتوقع أداءً متساويًا إلى حد ما عبر السلع والخدمات، وهناك عدد قليل من الصناعات التي نرى فيها أي مجال لزيادة الإنتاج. وعلى جانب السلع، ينبغي أن يقود التصنيع والبناء هذا الانخفاض؛ كما ستؤثر الطاقة بشكل كبير بعد التراجع الحاد في إنتاج الرمال النفطية والخام من خلال صادرات السكك الحديدية. بالنسبة للخدمات، نتوقع أن تشهد تجارة التجزئة والجملة انكماشات أكبر، في حين أن بعض صناعات قطاع الخدمات التي كانت أسرع في إغلاقها في مارس (التعليم والرعاية الصحية والترفيه) يجب أن تشهد انخفاضات أكثر تواضعًا هذا الشهر. على الرغم من أننا نرى المزيد من الأدلة على أن شهر أبريل كان بمثابة النقطة المنخفضة للنشاط الاقتصادي، فإن التراجع بهذا الحجم سيظل يترك الاقتصاد الكندي على المسار الصحيح نحو الانكماش في نطاق منتصف 30٪ (سار) للربع الثاني وهو ما يتوافق مع التوقعات. سيناريو بنك كندا الأقل تشاؤمًا بالنسبة للتوقعات.

تجارة البضائع الدولية الكندية – مايو

تاريخ الإصدار: يوليو شنومكس، شنومكس

السابق: - $ 3.25bn

توقعات TD: - $ 4.60bn

الإجماع: NA

وتتوقع TD أن يتسع العجز التجاري الدولي إلى 4.60 مليار دولار في مايو/أيار، حيث أن الانتعاش الخافت في الصادرات يفوقه نشاط الاستيراد القوي. وكانت صادرات السيارات هي أكبر عائق في تقرير أبريل، حيث انخفضت بنسبة 80٪ على أساس شهري وتقلصت أكثر من 10 نقاط مئوية من إجمالي الصادرات، ونرى مجالًا لمزيد من الانخفاضات في مايو. ولم يستأنف الإنتاج الكندي حتى أواخر الشهر وانخفضت واردات الولايات المتحدة من السيارات في شهر مايو. وينبغي أن تقود منتجات الطاقة معظم الزيادة الاسمية، مدعومة بارتفاع أسعار النفط الخام التي بلغت أدنى مستوياتها في أبريل. وتخضع الواردات لمزيد من عدم اليقين، بسبب الاضطرابات العالمية الناجمة عن فيروس كورونا. ونتطلع إلى انتعاش جزئي فقط من انخفاض الشهر الماضي بنسبة 25%، مما يعكس انتعاشًا ضعيفًا للنشاط الصناعي جنوب الحدود، على الرغم من أن واردات السلع الاستهلاكية يجب أن تنتعش مرة أخرى مع وجود علامات على زيادة الطلب في مايو.

Signal2forex.com - أفضل الروبوتات وإشارات الفوركس

Signal2forex.com - أفضل الروبوتات وإشارات الفوركس